重度工商大学 ChorTec 二、会计科目的内容和级次 会计科目的内容 会计科目 的内容和级次 会计科目的级次

二、 会计科目的内容和级次 会计科目 的内容和级次 会计科目的内容 会计科目的级次

重度工商大学 (一)会计科目的内容 ★与经营成果计算直 ,《企业会计准则》会计科目的内容 接有关的收入和费用 资产类 负债类 所有者 权益类 ★利 损益类 成本类 ★与 润所 成本 共同类 有权 计算 归属 有关 部分 资产类 负债类 所有者 权益类 利润类 收入类 费用类 《会计学》教材对会计科目的内容 ★利润类科目归并入所有者权益类 ★收入类与费用类科日合并为损益类 ★资产类科目的一部分独立为成本类 ★共同类科目是既有资产性质又有负债性质的项目(略)

★利润类科目归并入所有者权益类 ★收入类与费用类科目合并为损益类 ★资产类科目的一部分独立为成本类 ★共同类科目是既有资产性质又有负债性质的项目(略) ◆ 《会计学》教材对会计科目的内容 ◆《企业会计准则》会计科目的内容 资产类 负债类 损益类 成本类 所有者 权益类 ★利 润所 有权 归属 于所 资产类 负债类 所有者 有者 权益类 利润类 收入类 费用类 ★与经营成果计算直 接有关的收入和费用 ★与 成本 计算 有关 部分 (一)会计科目的内容 共同类

重度工商大学 Chorn Te (一)会计科目的内容 (按照所反映的 经济内容进行的分类) 资产类科目 负债类科目 损益类科目 所有者权益 类科目 成本类科目

损益类科目 资产类科目 负债类科目 所有者权益 类科目 成本类科目 (一)会计科目的内容(按照所反映的 经济内容进行的分类)

重废工商大学 表2-1 《企业亚会计准则一一应用指南》一般企亚常用会计科目表 序号 编号 会计科目名称 序号 编号 会计科目名称 1001库存现金 32 2232应付利息 2 1002银行存款 332241. 其他应付款 3 1121应收票据 34☐2601长期借款 4 1122应收账款 352602应付债券 5 1123预付账款 36☐■2801■长期应付款 6 1131应收股利 三、所有者权益类 71132应收利息 3740011 实收资本 81231其他应收款 384002 资本公积 91241坏账准备 394003其他综合收益 101401材料采购 404103本年利润 111402在途物资 414104利润分配 121403原材料 四、成本类 131404材料成本差异 42☐5001生产成本 141501待雄费用 435101制造费用 151524长期股权投资 五、损益类 161525长期股权投资减值准备 44■6001■主营业务收入 17 1601固定资产 456051其他业务收入 181602累计折旧 466101 公允价值变动损益 19 1604 在建工程 476111 投资收盏 20 1605工程物资 486115 资产处置损益 211606固定资产清理 49■6117其他收益 1701无形资产 506301营业外收入 23 1702 累计雄销 516401 主营业务成本 241703 无形资产减值准备 526402其他业务成本 、负债类 53 6405 税金及附加 25 9001 短期借款 546601 销售费用 26 2201应付票据 55 6602 管理费用 7 2202应付联款 56 6603财务费用 28 2205预收账款 576701 资产减值损失 29 2211应付职工薪酬 586711营业外支出 30 2221应交税费 596801所得税费用 2231应付股利 606901以前年度损益调整

表2-1 《企业会计准则——应用指南》一般企业常用会计科目表 序号 编号 会计科目名称 序号 编号 会计科目名称 1 1001 库存现金 32 2232 应付利息 2 1002 银行存款 33 2241 其他应付款 3 1121 应收票据 34 2601 长期借款 4 1122 应收账款 35 2602 应付债券 5 1123 预付账款 36 2801 长期应付款 6 1131 应收股利 三、所有者权益类 7 1132 应收利息 37 4001 实收资本 8 1231 其他应收款 38 4002 资本公积 9 1241 坏账准备 39 4003 其他综合收益 10 1401 材料采购 40 4103 本年利润 11 1402 在途物资 41 4104 利润分配 12 1403 原材料 四、成本类 13 1404 材料成本差异 42 5001 生产成本 14 1501 待摊费用 43 5101 制造费用 15 1524 长期股权投资 五、损益类 16 1525 长期股权投资减值准备 44 6001 主营业务收入 17 1601 固定资产 45 6051 其他业务收入 18 1602 累计折旧 46 6101 公允价值变动损益 19 1604 在建工程 47 6111 投资收益 20 1605 工程物资 48 6115 资产处置损益 21 1606 固定资产清理 49 6117 其他收益 22 1701 无形资产 50 6301 营业外收入 23 1702 累计摊销 51 6401 主营业务成本 24 1703 无形资产减值准备 52 6402 其他业务成本 二、负债类 53 6405 税金及附加 25 2001 短期借款 54 6601 销售费用 26 2201 应付票据 55 6602 管理费用 27 2202 应付账款 56 6603 财务费用 28 2205 预收账款 57 6701 资产减值损失 29 2211 应付职工薪酬 58 6711 营业外支出 30 2221 应交税费 59 6801 所得税费用 31 2231 应付股利 60 6901 以前年度损益调整

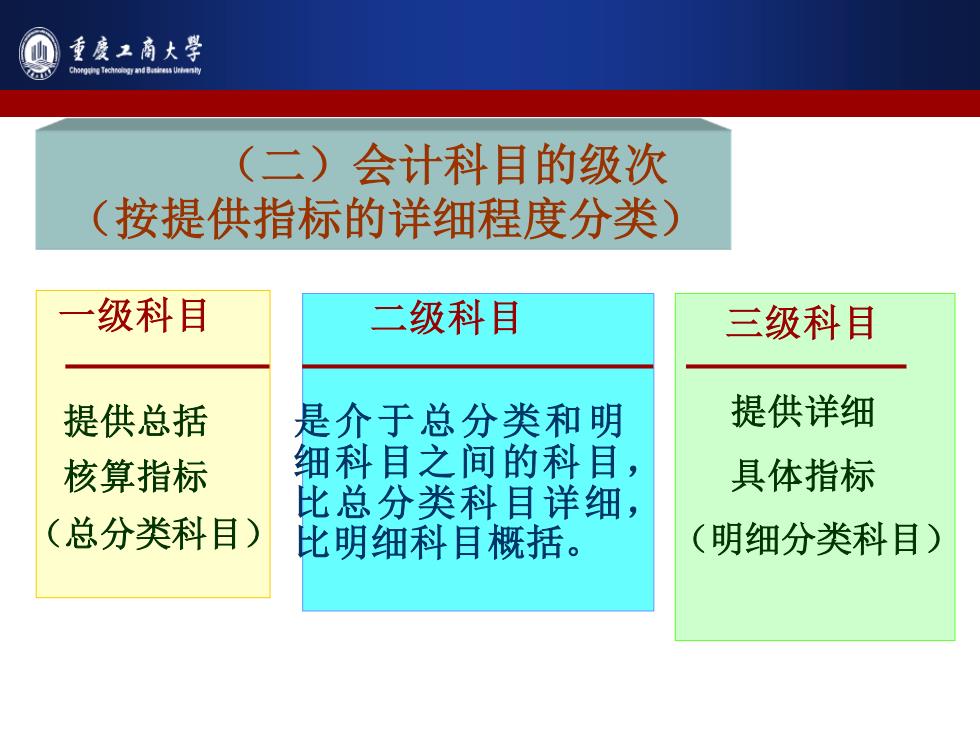

重度工商大学 chorTegUy (二)会计科目的级次 (按提供指标的详细程度分类) 级科目 二级科目 三级科目 提供总括 是介于总分类和明 提供详细 核算指标 细科目之间的科目, 具体指标 比总分类科目详细, (总分类科目) 比明细科目概括。 (明细分类科目)

(二)会计科目的级次 (按提供指标的详细程度分类) 一级科目 提供总括 核算指标 (总分类科目) 二级科目 是介于总分类和明 细科目之间的科目, 比总分类科目详细, 比明细科目概括。 三级科目 提供详细 具体指标 (明细分类科目)