第一节审计的产生和发展 二、西方审计的产生与发展 (一)政府审计的产生与发展 (二)民间审计的产生与发展 (三)内部审计的产生与发展

第一节 审计的产生和发展 二、西方审计的产生与发展 (一)政府审计的产生与发展 (二)民间审计的产生与发展 (三)内部审计的产生与发展

第二节审计的概念及特征 、审计的概念 1、国外典型的审计定义 2、我国典型的审计定义 《中华人民共和国审计法实施条例》第 2条对审计所下的定义是:“审计是审计机 构依法独立检查被审计单位的会计凭证、 会计账薄、财务报表以及其他与财政收支、 财务收支有关的资料和资产,监督财政收 支、财务收支真实、合法和效益的行为

第二节 审计的概念及特征 一、审计的概念 1、国外典型的审计定义 2、我国典型的审计定义 《中华人民共和国审计法实施条例》第 2条对审计所下的定义是:“审计是审计机 构依法独立检查被审计单位的会计凭证、 会计账薄、财务报表以及其他与财政收支、 财务收支有关的资料和资产,监督财政收 支、财务收支真实、合法和效益的行为

第二节审计的概念及特征 二、审计的特征 1、独立性 2、权威性

第二节 审计的概念及特征 二、审计的特征 1、独立性 2、权威性

第二节审计的概念及特征 三、审计、鉴证与认证 1、鉴证 2、认证 3、审计、鉴证和认证的关系

第二节 审计的概念及特征 三、审计、鉴证与认证 1、鉴证 2、认证 3、审计、鉴证和认证的关系

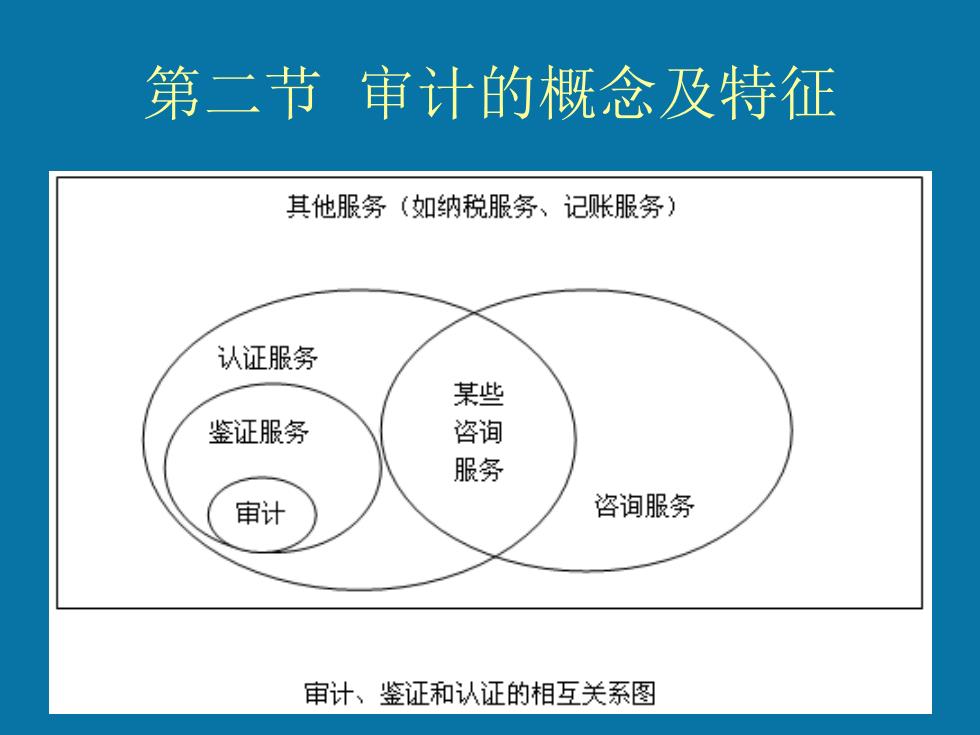

第二节审计的概念及特征 其他服务(如纳税服务、记账服务) 认证服务 某些 鉴证服务 咨询 服务 审计 咨询服务 审计、鉴证和认证的相互关系图

第二节 审计的概念及特征