第十章 国际税法

第十章 国际税法

第一节税收的基本知识 ·一、税收 税收是国家凭借政治权利,按照预定标准, 无偿的集中一部分社会产品形成的特定分配 关系。 二、税收的特征 1、福 强制性 2、无偿性 3、固定性

第一节 税收的基本知识 ▪ 一、税收 ▪ 税收是国家凭借政治权利,按照预定标准, 无偿的集中一部分社会产品形成的特定分配 关系。 ▪ 二、税收的特征 ▪ 1、强制性 ▪ 2、无偿性 ▪ 3、固定性

第一节税收的基本知识 三、税收的分类 (一)、以课税对象为标准 1、流转税 2、收益税 (所得税) 0 3、财产税 4、行为税 (二)、以计税依据为标准 1、从价税 ·2、从量税 (三)、以税收负担是否转嫁为标准 1、直接税 2、间接税

第一节 税收的基本知识 ▪ 三、税收的分类 ▪ (一)、以课税对象为标准 ▪ 1、流转税 ▪ 2、收益税(所得税) ▪ 3、财产税 ▪ 4、行为税 ▪ (二)、以计税依据为标准 ▪ 1、从价税 ▪ 2、从量税 ▪ (三)、以税收负担是否转嫁为标准 ▪ 1、直接税 ▪ 2、间接税

第一节税收的基本知识 四、税收原则 (一)、效率原则 (二) 公平原则 (三)、 财政原则 ◆ (四)、法治原则 五、税制要素 (一)、纳税人 (二) 、征税对象 (三)、税 例税率、累进税率、定额税率 (四)、纳税环节 (五)、 纳税期限 (六)、 减免税 (七)、违章处理

第一节 税收的基本知识 ▪ 四、税收原则 ▪ (一)、效率原则 ▪ (二)、公平原则 ▪ (三)、财政原则 ▪ (四)、法治原则 ▪ 五、税制要素 ▪ (一)、纳税人 ▪ (二)、征税对象 ▪ (三)、税率 比例税率、累进税率、定额税率 ▪ (四)、纳税环节 ▪ (五)、纳税期限 ▪ (六)、减免税 ▪ (七)、违章处理

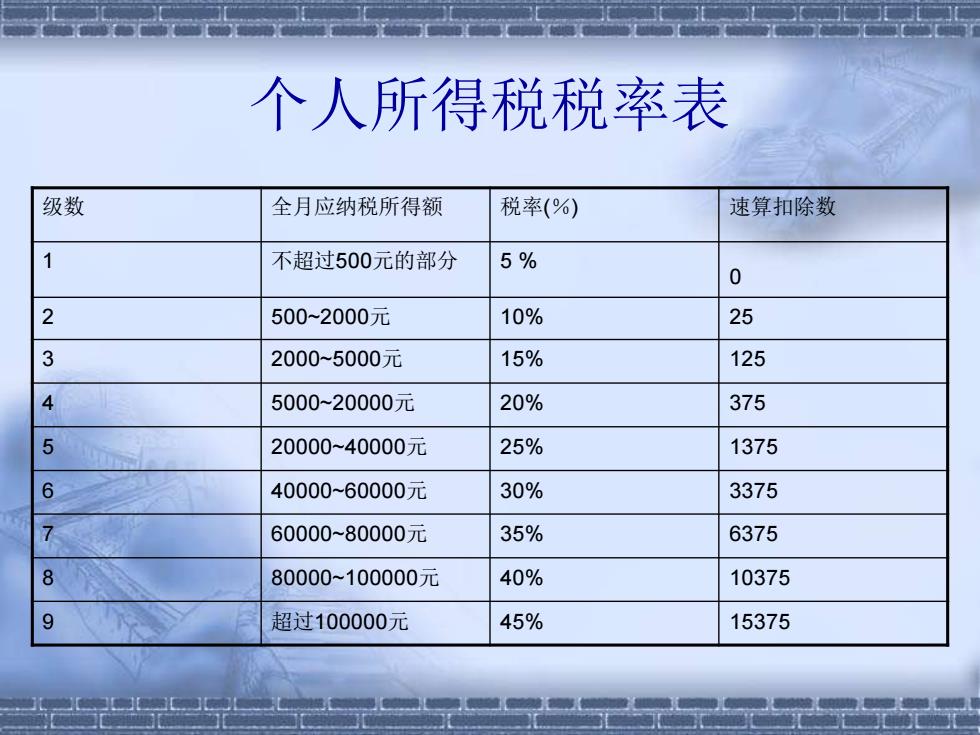

个人所得税税率表 级数 全月应纳税所得额 税率(%) 速算扣除数 不超过500元的部分 5% 0 500~2000元 10% 25 3 2000~5000元 15% 125 5000~20000元 20% 375 5 20000~40000元 25% 1375 6 40000~60000元 30% 3375 60000-80000元 35% 6375 80000-~100000元 40% 10375 9 超过100000元 45% 15375

个人所得税税率表 级数 全月应纳税所得额 税率(%) 速算扣除数 1 不超过500元的部分 5 % 0 2 500~2000元 10% 25 3 2000~5000元 15% 125 4 5000~20000元 20% 375 5 20000~40000元 25% 1375 6 40000~60000元 30% 3375 7 60000~80000元 35% 6375 8 80000~100000元 40% 10375 9 超过100000元 45% 15375