《会计速成》课程讲义 (王善禄编写) 第一部分会计报告 会计就是“记账、算账和报账”。你记你算你报的是什么?就是企业发生的经济活动的 发展过程及结果。比如你的企业有现金,你就要记它的月初数是多少?本月增加了多少?本 月减少了多少?月末还剩下了多少?月末编制资产负债表的时候,把它的期末数列示在报表 上就可以了。比如你的企业设置了收入类账户和费用类账户,平时把收入和费用的发生额记 下来,到了月末,按照收入减费用得利润的原则,在利润表上把各种利润是多少算清楚就可 以了。 平时计来算去是手段,月末编制会计报告才是目的。 而报表也不复杂,作为一般企业来讲,就是一张《资产负债表》、一张《利润表》和 张《现金流量表》。作为企业的业主也罢,管理者也罢,其实最关心企业的就是两个问题: 一个是企业的财务状况(我叫它健康状况),一个是企业的利润情况。一个企业就如同一个 人,一个人的各种生理指标很正常,这个人就很健康,他的工作能力就强,挣钱就多:如果 不健康了,工作能力就下降,挣钱就少了:身体状况再恶化,就丧失工作能力,不仅不能挣 钱了,还要吃药打针只花不挣:再恶化,人就没了,一切都无从指望了。同样,一个企业也 是这样,财务状况好,盈利能力就强,盈利多:财务状况差,盈利能力就弱,盈利少:再差 就亏损了:再差,就破产了。盈利归业主,管理者的报酬也要看效益,所以大家都希望看到 一个财务状况良好的企业,都不愿意看者自己的企业破产。月末这个时候,企业的财务状况 到底怎么样,我们会计就用资产负债表展示给企业业主和管理者看,帮助他们了解企业,发 现问题解决问题,以便使企业一直保持一种良好的财务状态。至于实际的盈利情况,业主和 管理者更为关心。一个月下来,到底挣了多少钱,饯是怎么挣来的?赔了,赔了多少,到底 怎么赔的?我们会计就用利润表向业主和管理者回答这些至关重要的问题。提交会计报表就 是报账,提交了会计报告,会计工作就结束了。至于对财务报告进行分析,并从中“找到问 趣解决问题”,那是专职的管理者的任务。当然如果我们的会计人员也能参与到对企业直接 的管理活动中去会更好。其实从“谁更了解企业的财务状况”这个角度看,会计人员更有资 格在企业管理中享有话语权。如果其能这样,那会计的工作就不仅仅是“记账、算账和报账” 了,会计工作真就是企业一项非常重要的管理活动了

1 《会计速成》课程讲义 (王善禄 编写) 第一部分 会计报告 会计就是“记账、算账和报账”。你记你算你报的是什么?就是企业发生的经济活动的 发展过程及结果。比如你的企业有现金,你就要记它的月初数是多少?本月增加了多少?本 月减少了多少?月末还剩下了多少?月末编制资产负债表的时候,把它的期末数列示在报表 上就可以了。比如你的企业设置了收入类账户和费用类账户,平时把收入和费用的发生额记 下来,到了月末,按照收入减费用得利润的原则,在利润表上把各种利润是多少算清楚就可 以了。 平时计来算去是手段,月末编制会计报告才是目的。 而报表也不复杂,作为一般企业来讲,就是一张《资产负债表》、一张《利润表》和一 张《现金流量表》。作为企业的业主也罢,管理者也罢,其实最关心企业的就是两个问题: 一个是企业的财务状况(我叫它健康状况),一个是企业的利润情况。一个企业就如同一个 人,一个人的各种生理指标很正常,这个人就很健康,他的工作能力就强,挣钱就多;如果 不健康了,工作能力就下降,挣钱就少了;身体状况再恶化,就丧失工作能力,不仅不能挣 钱了,还要吃药打针只花不挣;再恶化,人就没了,一切都无从指望了。同样,一个企业也 是这样,财务状况好,盈利能力就强,盈利多;财务状况差,盈利能力就弱,盈利少;再差, 就亏损了;再差,就破产了。盈利归业主,管理者的报酬也要看效益,所以大家都希望看到 一个财务状况良好的企业,都不愿意看着自己的企业破产。月末这个时候,企业的财务状况 到底怎么样,我们会计就用资产负债表展示给企业业主和管理者看,帮助他们了解企业,发 现问题解决问题,以便使企业一直保持一种良好的财务状态。至于实际的盈利情况,业主和 管理者更为关心。一个月下来,到底挣了多少钱,钱是怎么挣来的?赔了,赔了多少,到底 怎么赔的?我们会计就用利润表向业主和管理者回答这些至关重要的问题。提交会计报表就 是报账,提交了会计报告,会计工作就结束了。至于对财务报告进行分析,并从中“找到问 题解决问题”,那是专职的管理者的任务。当然如果我们的会计人员也能参与到对企业直接 的管理活动中去会更好。其实从“谁更了解企业的财务状况”这个角度看,会计人员更有资 格在企业管理中享有话语权。如果真能这样,那会计的工作就不仅仅是“记账、算账和报账” 了,会计工作真就是企业一项非常重要的管理活动了

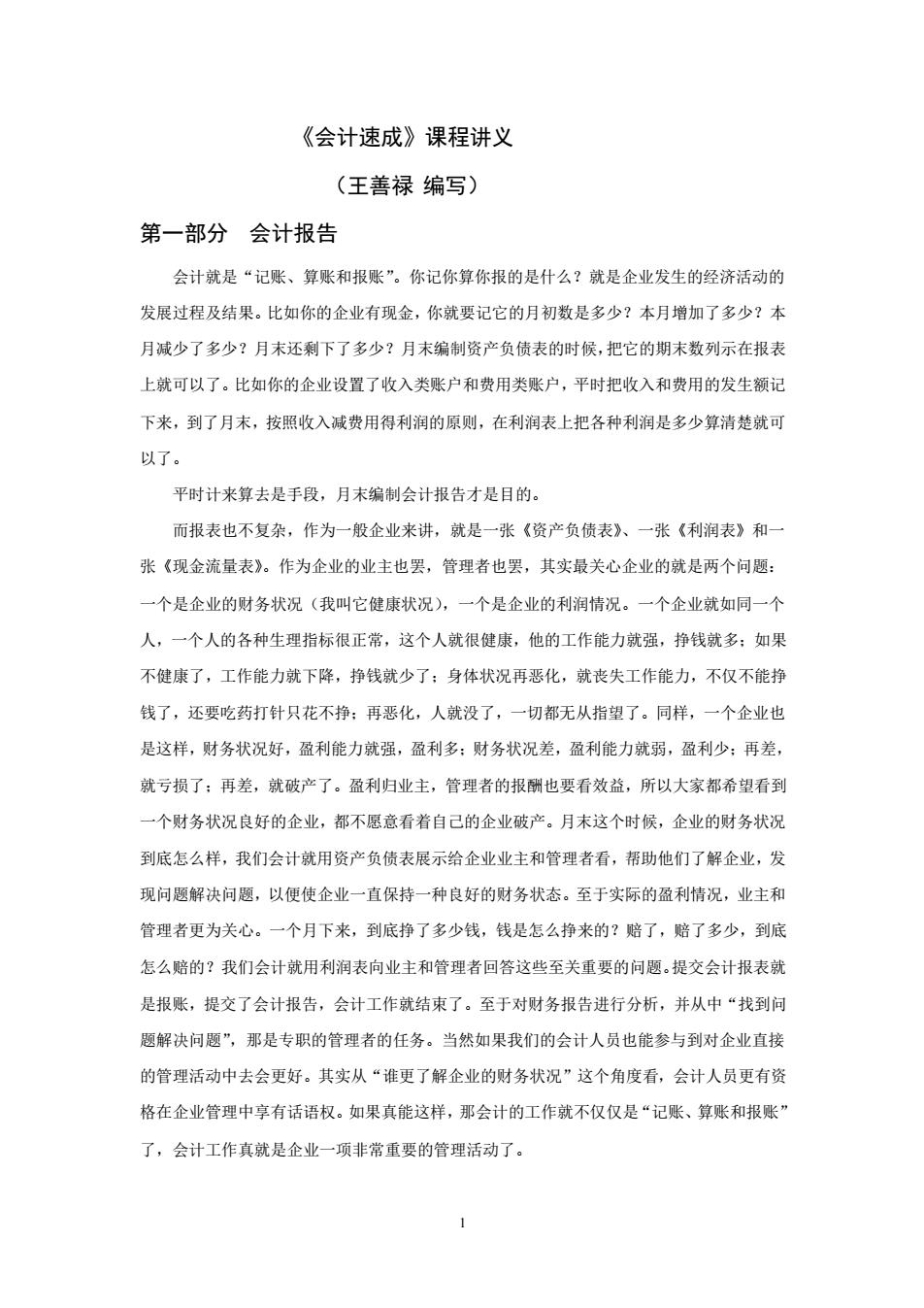

资产负债表 单位名称: 2016年×月×日 单位:元 资产 年初数期末数 负债和所有者权益 年初数期末数 流动资产: 负债: 货币资金 29000 短期借款 30000 交易性金融资产 45000 应付票据 20000 应收票据 26000 应付账款 23000 应收账款 16000 应付职工薪酬 59000 其他应收款 10000 应交税费 2000 存货 212000 应付股利 10000 流动资产合计 338000 其他应付款 9000 固定资产: 负债合计 586000 固定资产原价 698000 所有者权益: 减:累计折旧 30000 实收资本 300000 固定资产合计 668000 资本公积 20000 盈余公积 40000 本年利润 60000 利润分配 所有者权益合计 420000 资产总计 1006000 负债和所有者权益总计 1006000

2 资 产 负 债 表 单位名称: 2016 年×月×日 单位:元 资产 年初数 期末数 负债和所有者权益 年初数 期末数 流动资产: 货币资金 交易性金融资产 应收票据 应收账款 其他应收款 存货 流动资产合计 固定资产: 固定资产原价 减:累计折旧 固定资产合计 29000 45000 26000 16000 10000 212000 338000 698000 30000 668000 负债: 短期借款 应付票据 应付账款 应付职工薪酬 应交税费 应付股利 其他应付款 负债合计 所有者权益: 实收资本 资本公积 盈余公积 本年利润 利润分配 所有者权益合计 30000 20000 23000 59000 2000 10000 9000 586000 300000 20000 40000 60000 420000 资产总计 1006000 负债和所有者权益总计 1006000

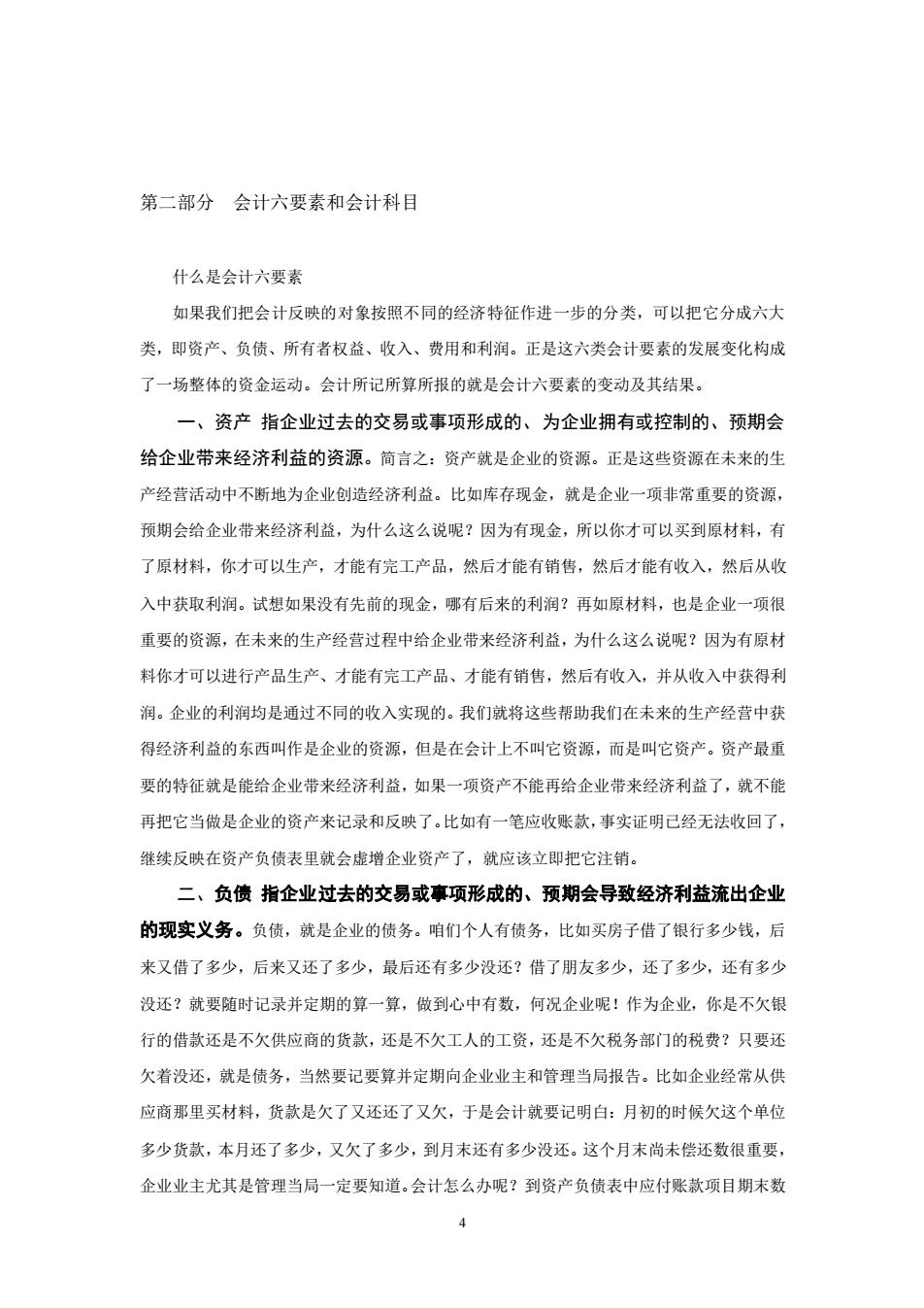

利润表 单位 2015年×月 会计报告第×号 项目 本期余额 上期余额 一、营业收入 670000 减:营业成本 550000 营业税金及附加 20000 销售费用 30000 管理费用 25000 财务费用 400 资产减值损失 加:公允价值变动收益 投资收益 30600 二、营业利润 75200 加:营业外收入 800 减:营业外支出 200 三、利润总额 75800 减:所得税费用 18950 四:净利润 56850 五:每股收益 (一)基本每股收益 (二)稀释每股收益

3 利 润 表 单位: 2015 年×月 会计报告第×号 项目 本期余额 上期余额 一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益 投资收益 二、营业利润 加:营业外收入 减:营业外支出 三、利润总额 减:所得税费用 四:净利润 五:每股收益 (一) 基本每股收益 (二) 稀释每股收益 670000 550000 20000 30000 25000 400 30600 75200 800 200 75800 18950 56850

第二部分会计六要素和会计科目 什么是会计六要素 如果我们把会计反映的对象按照不同的经济特征作进一步的分类,可以把它分成六大 类,即资产、负债、所有者权益、收入、费用和利润。正是这六类会计要素的发展变化构成 了一场整体的资金运动。会计所记所算所报的就是会计六要素的变动及其结果。 一、资产指企业过去的交易或事项形成的、为企业拥有或控制的、预期会 给企业带来经济利益的资源。简言之:资产就是企业的资源。正是这些资源在未来的生 产经营活动中不断地为企业创造经济利益。比如库存现金,就是企业一项非常重要的资源, 预期会给企业带来经济利益,为什么这么说呢?因为有现金,所以你才可以买到原材料,有 了原材料,你才可以生产,才能有完工产品,然后才能有销售,然后才能有收入,然后从收 入中获取利润。试想如果没有先前的现金,哪有后来的利润?再如原材料,也是企业一项很 重要的资源,在未来的生产经营过程中给企业带来经济利益,为什么这么说呢?因为有原材 料你才可以进行产品生产、才能有完工产品、才能有销售,然后有收入,并从收入中获得利 润。企业的利润均是通过不同的收入实现的。我们就将这些帮助我们在未来的生产经营中获 得经济利益的东西叫作是企业的资源,但是在会计上不叫它资源,而是叫它资产。资产最重 要的特征就是能给企业带来经济利益,如果一项资产不能再给企业带来经济利益了,就不能 再把它当做是企业的资产来记录和反映了。比如有一笔应收账款,事实证明己经无法收回了, 继续反映在资产负债表里就会虚增企业资产了,就应该立即把它注销。 二、负债指企业过去的交易或事项形成的、预期会导致经济利益流出企业 的现实义务。负债,就是企业的债务。咱们个人有债务,比如买房子借了银行多少钱,后 来又借了多少,后来又还了多少,最后还有多少没还?借了朋友多少,还了多少,还有多少 没还?就要随时记录并定期的算一算,做到心中有数,何况企业呢!作为企业,你是不欠银 行的借款还是不欠供应商的货款,还是不欠工人的工资,还是不欠税务部门的税费?只要还 欠着没还,就是债务,当然要记要算并定期向企业业主和管理当局报告。比如企业经常从供 应商那里买材料,货款是欠了又还还了又欠,于是会计就要记明白:月初的时候欠这个单位 多少货款,本月还了多少,又欠了多少,到月末还有多少没还。这个月末尚未偿还数很重要, 企业业主尤其是管理当局一定要知道。会计怎么办呢?到资产负债表中应付账款项目期末数

4 第二部分 会计六要素和会计科目 什么是会计六要素 如果我们把会计反映的对象按照不同的经济特征作进一步的分类,可以把它分成六大 类,即资产、负债、所有者权益、收入、费用和利润。正是这六类会计要素的发展变化构成 了一场整体的资金运动。会计所记所算所报的就是会计六要素的变动及其结果。 一、资产 指企业过去的交易或事项形成的、为企业拥有或控制的、预期会 给企业带来经济利益的资源。简言之:资产就是企业的资源。正是这些资源在未来的生 产经营活动中不断地为企业创造经济利益。比如库存现金,就是企业一项非常重要的资源, 预期会给企业带来经济利益,为什么这么说呢?因为有现金,所以你才可以买到原材料,有 了原材料,你才可以生产,才能有完工产品,然后才能有销售,然后才能有收入,然后从收 入中获取利润。试想如果没有先前的现金,哪有后来的利润?再如原材料,也是企业一项很 重要的资源,在未来的生产经营过程中给企业带来经济利益,为什么这么说呢?因为有原材 料你才可以进行产品生产、才能有完工产品、才能有销售,然后有收入,并从收入中获得利 润。企业的利润均是通过不同的收入实现的。我们就将这些帮助我们在未来的生产经营中获 得经济利益的东西叫作是企业的资源,但是在会计上不叫它资源,而是叫它资产。资产最重 要的特征就是能给企业带来经济利益,如果一项资产不能再给企业带来经济利益了,就不能 再把它当做是企业的资产来记录和反映了。比如有一笔应收账款,事实证明已经无法收回了, 继续反映在资产负债表里就会虚增企业资产了,就应该立即把它注销。 二、负债 指企业过去的交易或事项形成的、预期会导致经济利益流出企业 的现实义务。负债,就是企业的债务。咱们个人有债务,比如买房子借了银行多少钱,后 来又借了多少,后来又还了多少,最后还有多少没还?借了朋友多少,还了多少,还有多少 没还?就要随时记录并定期的算一算,做到心中有数,何况企业呢!作为企业,你是不欠银 行的借款还是不欠供应商的货款,还是不欠工人的工资,还是不欠税务部门的税费?只要还 欠着没还,就是债务,当然要记要算并定期向企业业主和管理当局报告。比如企业经常从供 应商那里买材料,货款是欠了又还还了又欠,于是会计就要记明白:月初的时候欠这个单位 多少货款,本月还了多少,又欠了多少,到月末还有多少没还。这个月末尚未偿还数很重要, 企业业主尤其是管理当局一定要知道。会计怎么办呢?到资产负债表中应付账款项目期末数

一栏报告一下就得了。让他们知道在众多债务之中,企业欠供应商的货款还有多少没还,至 于什么时候还,还多少,则是由企业管理人员去处理了。只要是债务就必须偿还,这是债务 的基本属性。债务一旦偿还,势必会导致经济利益流出企业。 三、所有者权益是指企业资产扣除负债后的剩余权益。这个概念看起来有些 抽象。其实也简单,打个比方:小红和小强要结婚了,双方为了避免将来一旦离婚在财产分 制上发生纠纷,就做了个事前约定:到时候不管什么原因导致双方分手,财产对半分。结果 几年后俩人要分手了,要分析财产了,如果家中尚有这些财产:一套房子50万元、一部汽 车12万元、存款5万元,其他乱七八糟值钱的东西还有2万元,合起来一共是67万元,一 人分33.5万元?当然不可以。为什么不可以?因为俩人分割财产的时候,还要看看这家子 有没有债务,比如说还有欠银行的房贷4万元没还、借朋友的3万元没还,是不是得先还完 了债务以后,剩下的俩人才可以分?67万元之中先拿出?万元还债,剩下的才属于俩人可 以分的。所以你不要认为那67万元都是小夫妻的,只有减掉负债后剩余的那些才是属于他 们的。一个企业同样如此,几年前张三、李四各投资10万元创协了一个公司,后来公司要 注销,张三、李四就要分析财产。先看看资产有多少,库存现金、原材料、固定资产等等, 加起来共100万元:负债有多少?应付账款、应付职工薪酬、应交税费等等,加起来共30 万元。那么,真正属于张三李四可以分配的财产只有多少?我们算算: 1000000元-300000元=700000元 其中100万元叫资产:30万元叫负债:70万元,我们称他为“净资产”,张三和李四只 对净资产拥有所有权。我们就称这个“净资产”叫所有者权益。业主在自己的企业里有多少 钱是属于自己的,这个数并非是企业的全部资产,应该是资产减去负债后的余额。所以,业 主在企业里的权益是可以计算的。即:资产一负债=净资产或者:资产-负债=所有者权益。 再举例:一个企业的业主叫王五,某一天,这个企业的全部资产是200万元,负债是80万 元,问:王五于这一天在企业里的权益是多少钱?答案是: 2000000元-800000元=1200000元 看上去这个企业的资产倒是不少,但真正属于赵六的只有120万元。这120万元就叫所 有者权益。 上述三类会计要素,资产、负债和所有者权益,我们发现它们之间存在者一个神秘的数 学关系,即无论在哪个时点上,我们把企业的全部资产加起来,把负债全部加起来,再把全 部所有者权益加起来,我们发现:资产永远等于负债加所有者权益。 5

5 一栏报告一下就得了。让他们知道在众多债务之中,企业欠供应商的货款还有多少没还,至 于什么时候还,还多少,则是由企业管理人员去处理了。只要是债务就必须偿还,这是债务 的基本属性。债务一旦偿还,势必会导致经济利益流出企业。 三、所有者权益 是指企业资产扣除负债后的剩余权益。这个概念看起来有些 抽象。其实也简单,打个比方:小红和小强要结婚了,双方为了避免将来一旦离婚在财产分 割上发生纠纷,就做了个事前约定:到时候不管什么原因导致双方分手,财产对半分。结果 几年后俩人要分手了,要分析财产了,如果家中尚有这些财产:一套房子 50 万元、一部汽 车 12 万元、存款 5 万元,其他乱七八糟值钱的东西还有 2 万元,合起来一共是 67 万元,一 人分 33.5 万元?当然不可以。为什么不可以?因为俩人分割财产的时候,还要看看这家子 有没有债务,比如说还有欠银行的房贷 4 万元没还、借朋友的 3 万元没还,是不是得先还完 了债务以后,剩下的俩人才可以分?67 万元之中先拿出 7 万元还债,剩下的才属于俩人可 以分的。所以你不要认为那 67 万元都是小夫妻的,只有减掉负债后剩余的那些才是属于他 们的。一个企业同样如此,几年前张三、李四各投资 10 万元创办了一个公司,后来公司要 注销,张三、李四就要分析财产。先看看资产有多少,库存现金、原材料、固定资产等等, 加起来共 100 万元;负债有多少?应付账款、应付职工薪酬、应交税费等等,加起来共 30 万元。那么,真正属于张三李四可以分配的财产只有多少?我们算算: 1000000 元 – 300000 元 = 700000 元 其中 100 万元叫资产;30 万元叫负债;70 万元,我们称他为“净资产”,张三和李四只 对净资产拥有所有权。我们就称这个“净资产”叫所有者权益。业主在自己的企业里有多少 钱是属于自己的,这个数并非是企业的全部资产,应该是资产减去负债后的余额。所以,业 主在企业里的权益是可以计算的。即:资产–负债=净资产 或者:资产–负债=所有者权益。 再举例:一个企业的业主叫王五,某一天,这个企业的全部资产是 200 万元,负债是 80 万 元,问:王五于这一天在企业里的权益是多少钱?答案是: 2000000 元-800000 元=1200000 元 看上去这个企业的资产倒是不少,但真正属于赵六的只有 120 万元。这 120 万元就叫所 有者权益。 上述三类会计要素,资产、负债和所有者权益,我们发现它们之间存在着一个神秘的数 学关系,即无论在哪个时点上,我们把企业的全部资产加起来,把负债全部加起来,再把全 部所有者权益加起来,我们发现:资产永远等于负债加所有者权益