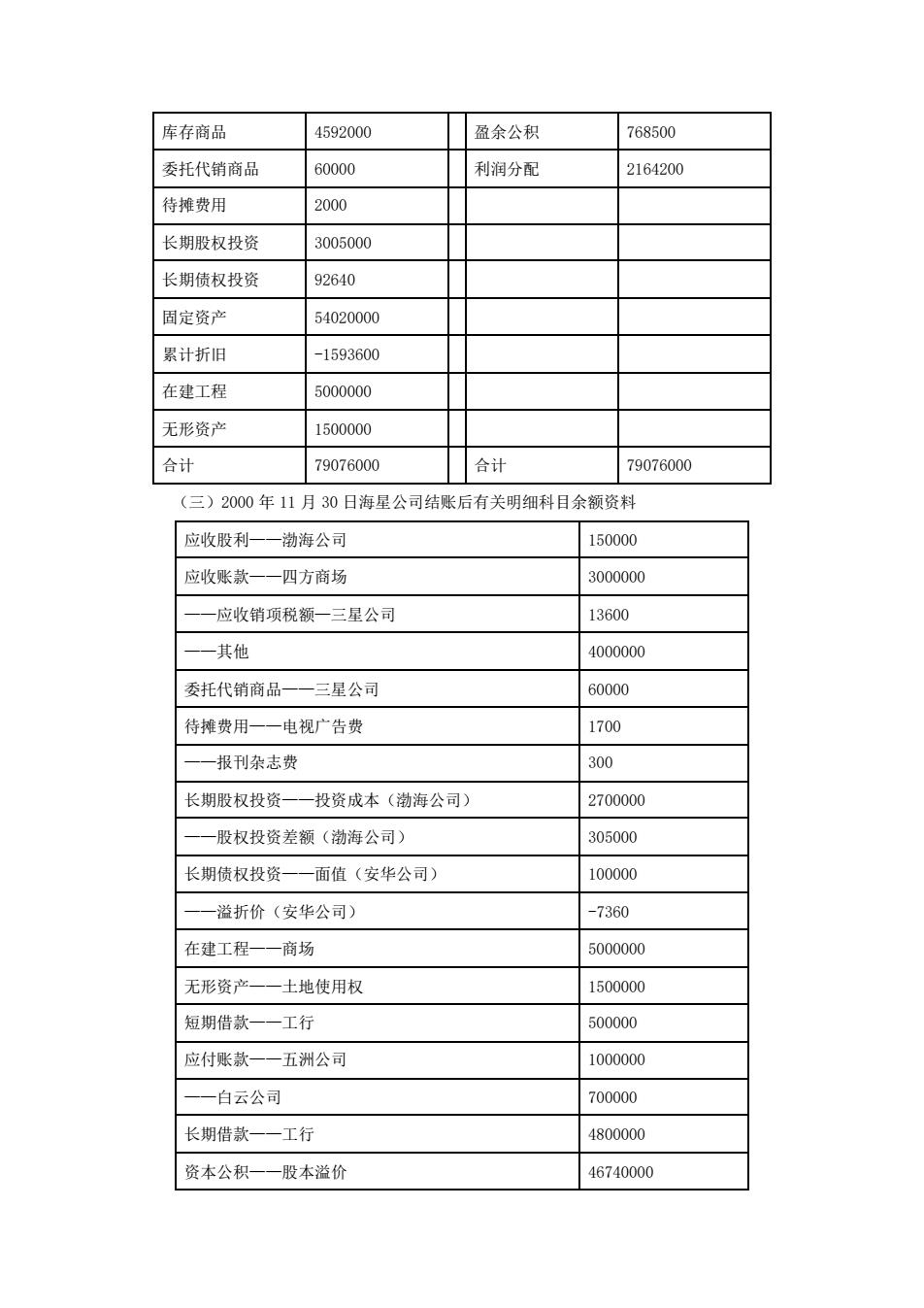

第二部分会计循环实验 【实验目的】 通过本项实验,使学生熟悉商品流通企业会计循环的各个基本环节,掌握利用企业取得 的原始凭证分析企业发生的各种经济业务的类型的技巧:熟悉原始凭证的审查与记账凭证的 填写:熟练登记各类账簿:能够编制企业的主要会计报表:了解会计凭证的装订技术。 【实验资料】 (一)企业概况 1.企业名称:大连海星商业股份有限公司(以下简称海星公司) 2.开户银行:工商银行大连市分行星海支行3.银行账号:1486752 4.纳税人类别:一般纳税人5.纳税人登记号:210204356762254 6.微机代码:002167.执行税率:增值税17%:所得税33% 8.企业出口商品全部免税 9.企业法定注册地址:辽宁省大连市沙河口区和平路99号 10.联系电话:(0411)765432111.邮政编码:116023 12.企业性质:上市公司(在深圳证券交易所上市)13.主营业务:商品批发 14.资本结构:已发行2000万股,全部是流通股。面值每股1元。 15.企业有关人员名单 法人代表:赵才(董事长)总经理:李平力总会计师:张雨 财务科长:刘河稽核:孙奇出纳:王丽 (二)2000年11月30日海星公司结账后总账科目余额资料 借方贷方 现金 7700 短期借款 500000 银行存款 3600000 应付账款 1700000 应收股利 150000 应付福利费 403300 应收账款 7013600 应付股利 2000000 坏账准备 -47500 长期借款 4800000 包装物 94160 股本 20000000 低值易耗品 1580000 资本公积 46740000

第二部分 会计循环实验 【实验目的】 通过本项实验,使学生熟悉商品流通企业会计循环的各个基本环节,掌握利用企业取得 的原始凭证分析企业发生的各种经济业务的类型的技巧;熟悉原始凭证的审查与记账凭证的 填写;熟练登记各类账簿;能够编制企业的主要会计报表;了解会计凭证的装订技术。 【实验资料】 (一)企业概况 1.企业名称:大连海星商业股份有限公司(以下简称海星公司) 2.开户银行:工商银行大连市分行星海支行 3.银行账号:1486752 4.纳税人类别:一般纳税人 5.纳税人登记号:210204356762254 6.微机代码:002167.执行税率:增值税 17%;所得税 33% 8.企业出口商品全部免税 9.企业法定注册地址:辽宁省大连市沙河口区和平路 99 号 10.联系电话:(0411)765432111.邮政编码:116023 12.企业性质:上市公司(在深圳证券交易所上市)13.主营业务:商品批发 14.资本结构:已发行 2000 万股,全部是流通股。面值每股 1 元。 15.企业有关人员名单 法人代表:赵才(董事长)总经理:李平力总会计师:张雨 财务科长:刘河稽核:孙奇出纳:王丽 (二)2000 年 11 月 30 日海星公司结账后总账科目余额资料 借方贷方 现金 7700 短期借款 500000 银行存款 3600000 应付账款 1700000 应收股利 150000 应付福利费 403300 应收账款 7013600 应付股利 2000000 坏账准备 -47500 长期借款 4800000 包装物 94160 股本 20000000 低值易耗品 1580000 资本公积 46740000

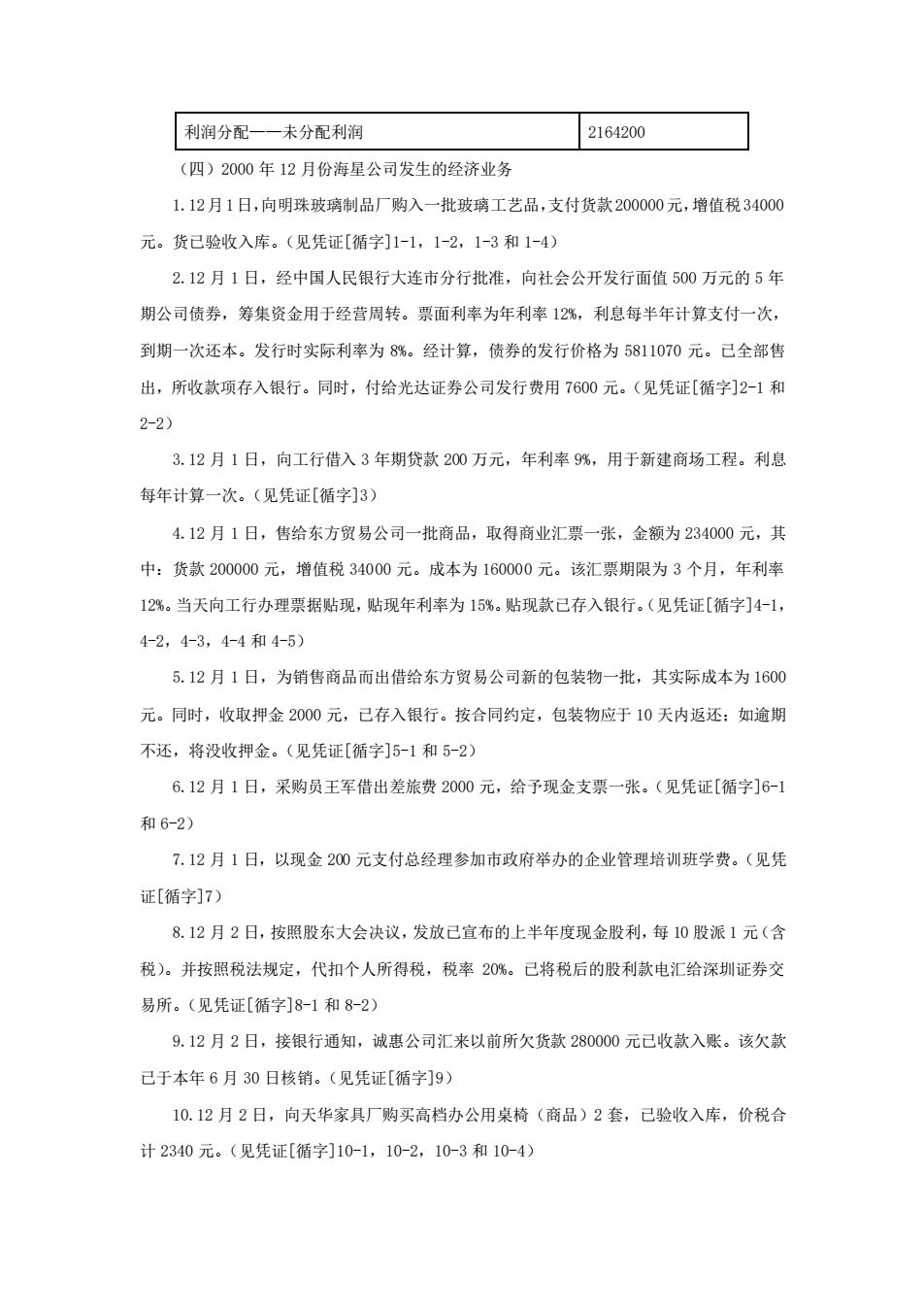

库存商品 4592000 盈余公积 768500 委托代销商品 60000 利润分配 2164200 待摊费用 2000 长期股权投资 3005000 长期债权投资 92640 固定资产 54020000 累计折旧 -1593600 在建工程 5000000 无形资产 1500000 合计 79076000 合计 79076000 (三)2000年11月30日海星公司结账后有关明细科日余额资料 应收股利一一渤海公司 150000 应收账款一一四方商场 3000000 应收销项税额一三星公司 13600 一其他 4000000 委托代销商品一一三星公司 60000 待摊费用一一电视广告费 1700 一报刊杂志费 300 长期股权投资一一投资成本(渤海公司) 2700000 -股权投资差额(渤海公司) 305000 长期债权投资一一面值(安华公司) 100000 一一溢折价(安华公司) -7360 在建工程一一商场 5000000 无形资产一一土地使用权 1500000 短期借款一一工行 500000 应付账款一一五洲公司 1000000 一白云公司 700000 长期借款一一工行 4800000 资本公积一一股本溢价 46740000

库存商品 4592000 盈余公积 768500 委托代销商品 60000 利润分配 2164200 待摊费用 2000 长期股权投资 3005000 长期债权投资 92640 固定资产 54020000 累计折旧 -1593600 在建工程 5000000 无形资产 1500000 合计 79076000 合计 79076000 (三)2000 年 11 月 30 日海星公司结账后有关明细科目余额资料 应收股利——渤海公司 150000 应收账款——四方商场 3000000 ——应收销项税额—三星公司 13600 ——其他 4000000 委托代销商品——三星公司 60000 待摊费用——电视广告费 1700 ——报刊杂志费 300 长期股权投资——投资成本(渤海公司) 2700000 ——股权投资差额(渤海公司) 305000 长期债权投资——面值(安华公司) 100000 ——溢折价(安华公司) -7360 在建工程——商场 5000000 无形资产——土地使用权 1500000 短期借款——工行 500000 应付账款——五洲公司 1000000 ——白云公司 700000 长期借款——工行 4800000 资本公积——股本溢价 46740000

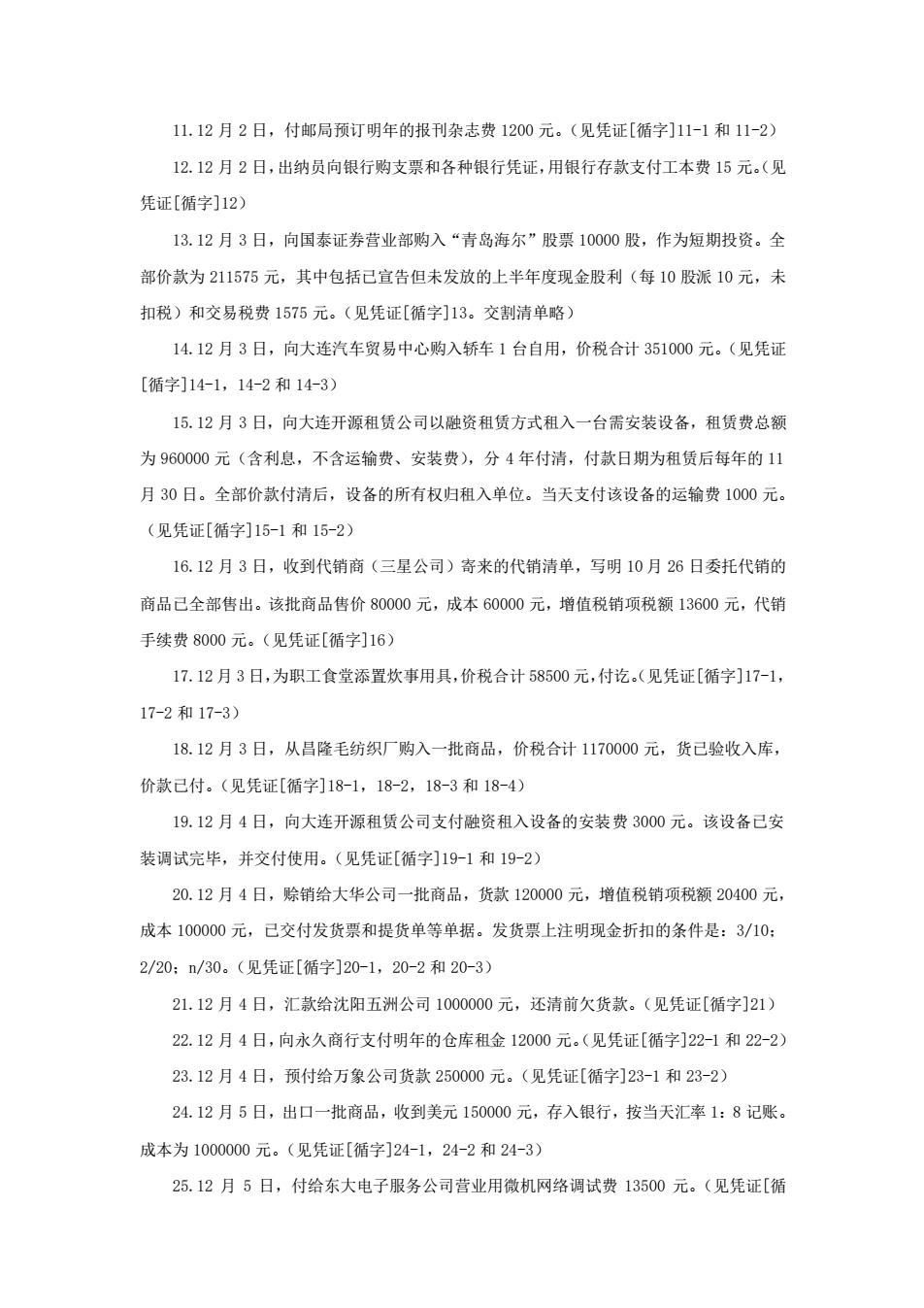

利润分配一一未分配利润 2164200 (四)2000年12月份海星公司发生的经济业务 1.12月1日,向明珠玻璃制品厂购入一批玻璃工艺品,支付货款200000元,增值税34000 元。货已验收入库。(见凭证[循字]1-1,1-2,1-3和1-4) 2.12月1日,经中国人民银行大连市分行批准,向社会公开发行面值500万元的5年 期公司债券,筹集资金用于经营周转。票面利率为年利率12%,利息每半年计算支付一次, 到期一次还本。发行时实际利率为8%。经计算,债券的发行价格为5811070元。已全部售 出,所收款项存入银行。同时,付给光达证券公司发行费用7600元。(见凭证[循字]2-1和 2-2) 3.12月1日,向工行借入3年期贷款200万元,年利率9%,用于新建商场工程。利息 每年计算一次。(见凭证[循字]3) 4.12月1日,售给东方贸易公司一批商品,取得商业汇票一张,金额为234000元,其 中:货款200000元,增值税34000元。成本为160000元。该汇票期限为3个月,年利率 12%。当天向工行办理票据贴现,贴现年利率为15%。贴现款已存入银行。(见凭证[循字]4-1, 4-2,4-3,4-4和4-5) 5.12月1日,为销售商品而出借给东方贸易公司新的包装物一批,其实际成本为1600 元。同时,收取押金2000元,已存入银行。按合同约定,包装物应于10天内返还:如逾期 不还,将没收押金。(见凭证[循字]5-1和5-2) 6.12月1日,采购员王军借出差旅费2000元,给予现金支票一张。(见凭证[循字]6-1 和6-2) 7.12月1日,以现金200元支付总经理参加市政府举办的企业管理培训班学费。(见凭 证[循字]7) 8.12月2日,按照股东大会决议,发放己宣布的上半年度现金股利,每10股派1元(含 税)。并按照税法规定,代扣个人所得税,税率20%。已将税后的股利款电汇给深圳证券交 易所。(见凭证[循字]8-1和8-2) 9.12月2日,接银行通知,诚惠公司汇来以前所欠货款280000元已收款入账。该欠款 己于本年6月30日核销。(见凭证[循字]9) 10.12月2日,向天华家具厂购买高档办公用桌椅(商品)2套,已验收入库,价税合 计2340元。(见凭证[循字]10-1,10-2,10-3和10-4)

利润分配——未分配利润 2164200 (四)2000 年 12 月份海星公司发生的经济业务 1.12月1日,向明珠玻璃制品厂购入一批玻璃工艺品,支付货款200000元,增值税34000 元。货已验收入库。(见凭证[循字]1-1,1-2,1-3 和 1-4) 2.12 月 1 日,经中国人民银行大连市分行批准,向社会公开发行面值 500 万元的 5 年 期公司债券,筹集资金用于经营周转。票面利率为年利率 12%,利息每半年计算支付一次, 到期一次还本。发行时实际利率为 8%。经计算,债券的发行价格为 5811070 元。已全部售 出,所收款项存入银行。同时,付给光达证券公司发行费用 7600 元。(见凭证[循字]2-1 和 2-2) 3.12 月 1 日,向工行借入 3 年期贷款 200 万元,年利率 9%,用于新建商场工程。利息 每年计算一次。(见凭证[循字]3) 4.12 月 1 日,售给东方贸易公司一批商品,取得商业汇票一张,金额为 234000 元,其 中:货款 200000 元,增值税 34000 元。成本为 160000 元。该汇票期限为 3 个月,年利率 12%。当天向工行办理票据贴现,贴现年利率为 15%。贴现款已存入银行。(见凭证[循字]4-1, 4-2,4-3,4-4 和 4-5) 5.12 月 1 日,为销售商品而出借给东方贸易公司新的包装物一批,其实际成本为 1600 元。同时,收取押金 2000 元,已存入银行。按合同约定,包装物应于 10 天内返还;如逾期 不还,将没收押金。(见凭证[循字]5-1 和 5-2) 6.12 月 1 日,采购员王军借出差旅费 2000 元,给予现金支票一张。(见凭证[循字]6-1 和 6-2) 7.12 月 1 日,以现金 200 元支付总经理参加市政府举办的企业管理培训班学费。(见凭 证[循字]7) 8.12 月 2 日,按照股东大会决议,发放已宣布的上半年度现金股利,每 10 股派 1 元(含 税)。并按照税法规定,代扣个人所得税,税率 20%。已将税后的股利款电汇给深圳证券交 易所。(见凭证[循字]8-1 和 8-2) 9.12 月 2 日,接银行通知,诚惠公司汇来以前所欠货款 280000 元已收款入账。该欠款 已于本年 6 月 30 日核销。(见凭证[循字]9) 10.12 月 2 日,向天华家具厂购买高档办公用桌椅(商品)2 套,已验收入库,价税合 计 2340 元。(见凭证[循字]10-1,10-2,10-3 和 10-4)

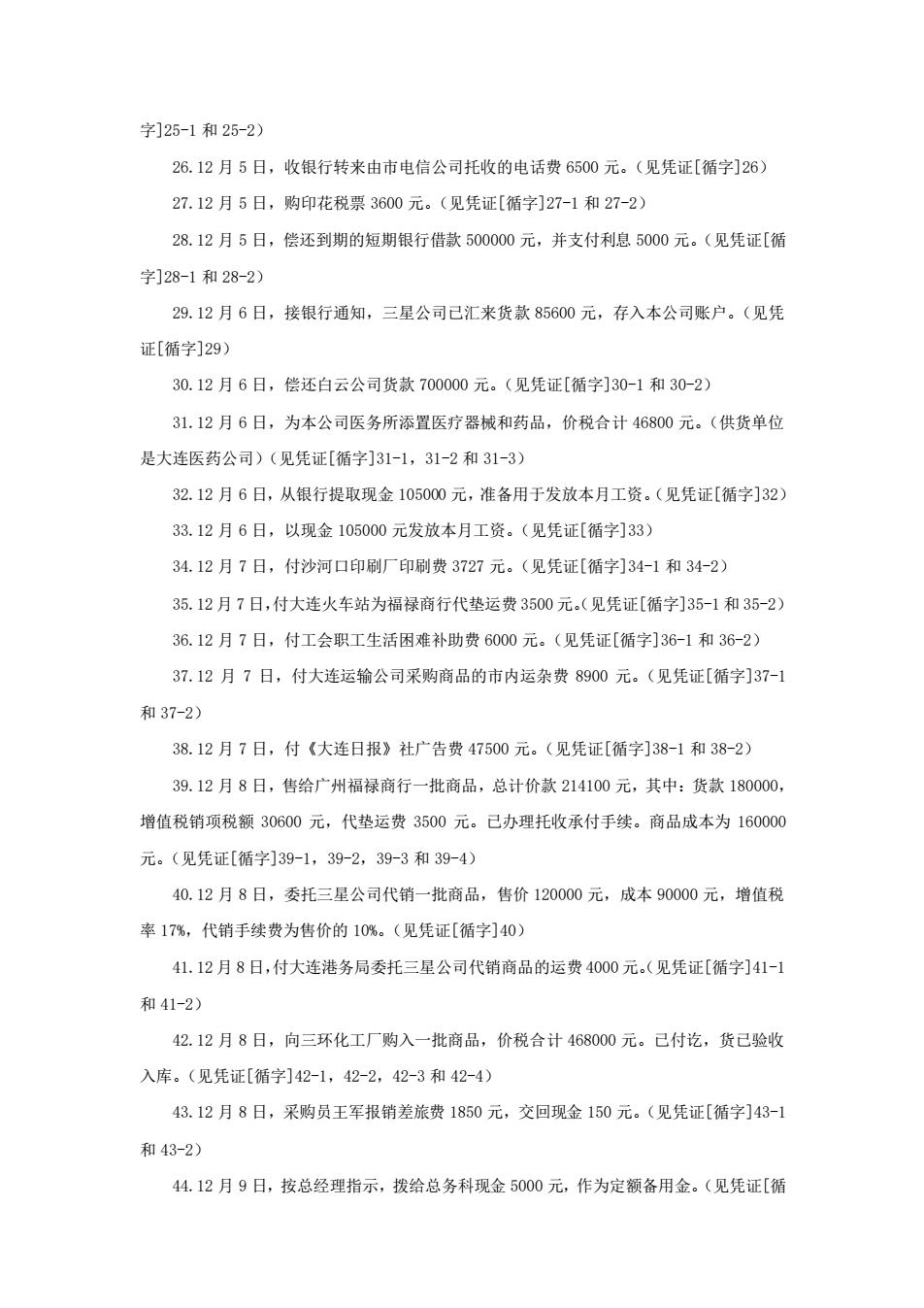

11.12月2日,付邮局预订明年的报刊杂志费1200元。(见凭证[循字]11-1和11-2) 12.12月2日,出纳员向银行购支票和各种银行凭证,用银行存款支付工本费15元。(见 凭证[循字]12) 13.12月3日,向国泰证券营业部购入“青岛海尔”股票10000股,作为短期投资。全 部价款为211575元,其中包括己宣告但未发放的上半年度现金股利(每10股派10元,未 扣税)和交易税费1575元。(见凭证[循字]13。交割清单略) 14.12月3日,向大连汽车贸易中心购入轿车1台自用,价税合计351000元。(见凭证 [循字]14-1,14-2和14-3) 15.12月3日,向大连开源租赁公司以融资租赁方式租入一台需安装设备,租赁费总额 为960000元(含利息,不含运输费、安装费),分4年付清,付款日期为租赁后每年的11 月30日。全部价款付清后,设备的所有权归租入单位。当天支付该设备的运输费1000元。 (见凭证[循字]15-1和15-2) 16.12月3日,收到代销商(三星公司)寄来的代销清单,写明10月26日委托代销的 商品已全部售出。该批商品售价80000元,成本60000元,增值税销项税额13600元,代销 手续费8000元。(见凭证[循字]16) 17.12月3日,为职工食堂添置炊事用具,价税合计58500元,付讫.(见凭证[循字]17-1, 17-2和17-3) 18.12月3日,从昌隆毛纺织厂购入一批商品,价税合计1170000元,货己验收入库, 价款己付。(见凭证[循字]18-1,18-2,18-3和18-4) 19.12月4日,向大连开源租赁公司支付融资租入设备的安装费3000元。该设备已安 装调试完毕,并交付使用。(见凭证[循字]19-1和19-2) 20.12月4日,赊销给大华公司一批商品,货款120000元,增值税销项税额20400元, 成本100000元,己交付发货票和提货单等单据。发货票上注明现金折扣的条件是:3/10: 2/20:n/30。(见凭证[循字]20-1,20-2和20-3) 21.12月4日,汇款给沈阳五洲公司1000000元,还清前欠货款。(见凭证[循字]21) 22.12月4日,向永久商行支付明年的仓库租金12000元。(见凭证[循字]22-1和22-2) 23.12月4日,预付给万象公司货款250000元。(见凭证[循字]23-1和23-2) 24.12月5日,出口一批商品,收到美元150000元,存入银行,按当天汇率1:8记账。 成本为1000000元。(见凭证[循字]24-1,24-2和24-3) 25.12月5日,付给东大电子服务公司营业用微机网络调试费13500元。(见凭证[循

11.12 月 2 日,付邮局预订明年的报刊杂志费 1200 元。(见凭证[循字]11-1 和 11-2) 12.12 月 2 日,出纳员向银行购支票和各种银行凭证,用银行存款支付工本费 15 元。(见 凭证[循字]12) 13.12 月 3 日,向国泰证券营业部购入“青岛海尔”股票 10000 股,作为短期投资。全 部价款为 211575 元,其中包括已宣告但未发放的上半年度现金股利(每 10 股派 10 元,未 扣税)和交易税费 1575 元。(见凭证[循字]13。交割清单略) 14.12 月 3 日,向大连汽车贸易中心购入轿车 1 台自用,价税合计 351000 元。(见凭证 [循字]14-1,14-2 和 14-3) 15.12 月 3 日,向大连开源租赁公司以融资租赁方式租入一台需安装设备,租赁费总额 为 960000 元(含利息,不含运输费、安装费),分 4 年付清,付款日期为租赁后每年的 11 月 30 日。全部价款付清后,设备的所有权归租入单位。当天支付该设备的运输费 1000 元。 (见凭证[循字]15-1 和 15-2) 16.12 月 3 日,收到代销商(三星公司)寄来的代销清单,写明 10 月 26 日委托代销的 商品已全部售出。该批商品售价 80000 元,成本 60000 元,增值税销项税额 13600 元,代销 手续费 8000 元。(见凭证[循字]16) 17.12 月 3 日,为职工食堂添置炊事用具,价税合计 58500 元,付讫。(见凭证[循字]17-1, 17-2 和 17-3) 18.12 月 3 日,从昌隆毛纺织厂购入一批商品,价税合计 1170000 元,货已验收入库, 价款已付。(见凭证[循字]18-1,18-2,18-3 和 18-4) 19.12 月 4 日,向大连开源租赁公司支付融资租入设备的安装费 3000 元。该设备已安 装调试完毕,并交付使用。(见凭证[循字]19-1 和 19-2) 20.12 月 4 日,赊销给大华公司一批商品,货款 120000 元,增值税销项税额 20400 元, 成本 100000 元,已交付发货票和提货单等单据。发货票上注明现金折扣的条件是:3/10; 2/20;n/30。(见凭证[循字]20-1,20-2 和 20-3) 21.12 月 4 日,汇款给沈阳五洲公司 1000000 元,还清前欠货款。(见凭证[循字]21) 22.12 月 4 日,向永久商行支付明年的仓库租金 12000 元。(见凭证[循字]22-1 和 22-2) 23.12 月 4 日,预付给万象公司货款 250000 元。(见凭证[循字]23-1 和 23-2) 24.12 月 5 日,出口一批商品,收到美元 150000 元,存入银行,按当天汇率 1:8 记账。 成本为 1000000 元。(见凭证[循字]24-1,24-2 和 24-3) 25.12 月 5 日,付给东大电子服务公司营业用微机网络调试费 13500 元。(见凭证[循

字]25-1和25-2) 26.12月5日,收银行转来由市电信公司托收的电话费6500元。(见凭证[循字]26) 27.12月5日,购印花税票3600元。(见凭证[循字]27-1和27-2) 28.12月5日,偿还到期的短期银行借款500000元,并支付利息5000元。(见凭证[循 字]28-1和28-2) 29.12月6日,接银行通知,三星公司已汇来货款85600元,存入本公司账户。(见凭 证[循字]29) 30.12月6日,偿还白云公司货款700000元。(见凭证[循字]30-1和30-2) 31.12月6日,为本公司医务所添置医疗器械和药品,价税合计46800元。(供货单位 是大连医药公司)(见凭证[循字]31-1,31-2和31-3) 32.12月6日,从银行提取现金105000元,准备用于发放本月工资。(见凭证[循字]32) 33.12月6日,以现金105000元发放本月工资。(见凭证[循字]33) 34.12月7日,付沙河口印刷厂印刷费3727元。(见凭证[循字]34-1和34-2) 35.12月7日,付大连火车站为福禄商行代垫运费3500元。(见凭证[循字]35-1和35-2) 36.12月7日,付工会职工生活困难补助费6000元。(见凭证[循字]36-1和36-2) 37.12月7日,付大连运输公司采购商品的市内运杂费8900元。(见凭证[循字]37-1 和37-2) 38.12月7日,付《大连日报》社广告费47500元。(见凭证[循字]38-1和38-2) 39.12月8日,售给广州福禄商行一批商品,总计价款214100元,其中:货款180000, 增值税销项税额30600元,代垫运费3500元。己办理托收承付手续。商品成本为160000 元。(见凭证[循字]39-1,39-2,39-3和39-4) 40.12月8日,委托三星公司代销一批商品,售价120000元,成本90000元,增值税 率17%,代销手续费为售价的10%。(见凭证[循字]40) 41.12月8日,付大连港务局委托三星公司代销商品的运费4000元。(见凭证[循字]41-1 和41-2) 42.12月8日,向三环化工厂购入一批商品,价税合计468000元。己付讫,货已验收 入库。(见凭证[循字]42-1,42-2,42-3和42-4) 43.12月8日,采购员王军报销差旅费1850元,交回现金150元。(见凭证[循字]43-1 和43-2) 44.12月9日,按总经理指示,拨给总务科现金5000元,作为定额备用金。(见凭证[循

字]25-1 和 25-2) 26.12 月 5 日,收银行转来由市电信公司托收的电话费 6500 元。(见凭证[循字]26) 27.12 月 5 日,购印花税票 3600 元。(见凭证[循字]27-1 和 27-2) 28.12 月 5 日,偿还到期的短期银行借款 500000 元,并支付利息 5000 元。(见凭证[循 字]28-1 和 28-2) 29.12 月 6 日,接银行通知,三星公司已汇来货款 85600 元,存入本公司账户。(见凭 证[循字]29) 30.12 月 6 日,偿还白云公司货款 700000 元。(见凭证[循字]30-1 和 30-2) 31.12 月 6 日,为本公司医务所添置医疗器械和药品,价税合计 46800 元。(供货单位 是大连医药公司)(见凭证[循字]31-1,31-2 和 31-3) 32.12 月 6 日,从银行提取现金 105000 元,准备用于发放本月工资。(见凭证[循字]32) 33.12 月 6 日,以现金 105000 元发放本月工资。(见凭证[循字]33) 34.12 月 7 日,付沙河口印刷厂印刷费 3727 元。(见凭证[循字]34-1 和 34-2) 35.12 月 7 日,付大连火车站为福禄商行代垫运费 3500 元。(见凭证[循字]35-1 和 35-2) 36.12 月 7 日,付工会职工生活困难补助费 6000 元。(见凭证[循字]36-1 和 36-2) 37.12 月 7 日,付大连运输公司采购商品的市内运杂费 8900 元。(见凭证[循字]37-1 和 37-2) 38.12 月 7 日,付《大连日报》社广告费 47500 元。(见凭证[循字]38-1 和 38-2) 39.12 月 8 日,售给广州福禄商行一批商品,总计价款 214100 元,其中:货款 180000, 增值税销项税额 30600 元,代垫运费 3500 元。已办理托收承付手续。商品成本为 160000 元。(见凭证[循字]39-1,39-2,39-3 和 39-4) 40.12 月 8 日,委托三星公司代销一批商品,售价 120000 元,成本 90000 元,增值税 率 17%,代销手续费为售价的 10%。(见凭证[循字]40) 41.12 月 8 日,付大连港务局委托三星公司代销商品的运费 4000 元。(见凭证[循字]41-1 和 41-2) 42.12 月 8 日,向三环化工厂购入一批商品,价税合计 468000 元。已付讫,货已验收 入库。(见凭证[循字]42-1,42-2,42-3 和 42-4) 43.12 月 8 日,采购员王军报销差旅费 1850 元,交回现金 150 元。(见凭证[循字]43-1 和 43-2) 44.12 月 9 日,按总经理指示,拨给总务科现金 5000 元,作为定额备用金。(见凭证[循