现金流量的含义 ■ 现金流量,在投资决策中是指由一个项目引起的 现金流入、现金流出及其总量情况的总称。其中 这里的“现金”是指广义的现金,它不仅包括各 种货币资金,而且还包括项目中需要投入的企业 现有的非货币资源的变现价值

二、现金流量的含义 ◼ 现金流量,在投资决策中是指由一个项目引起的 现金流入、现金流出及其总量情况的总称。其中 这里的“现金”是指广义的现金,它不仅包括各 种货币资金,而且还包括项目中需要投入的企业 现有的非货币资源的变现价值

二、现金流量的含义 注意理解三点: ■①财务管理的项目投资现金流量,针对特定投 资项目,不针对特定会计期间。 ■②内容既包括现金流人量也包括现金流出量, 是一个统称。 ■③从广义角度讲,不仅包括货币资金,而且还 包括非货币资源的变现价值(或重置成本)

注意理解三点: ◼ ①财务管理的项目投资现金流量,针对特定投 资项目,不针对特定会计期间。 ◼ ②内容既包括现金流人量也包括现金流出量, 是一个统称。 ◼ ③从广义角度讲,不仅包括货币资金,而且还 包括非货币资源的变现价值(或重置成本)。 二、现金流量的含义

三、现金流量的分类 按流向分类 ■现金流量按流向可以分为现金流出量、现金流入 量和现金净流量3类。 2.按期间分类 ■(1)投资现金流量(初始现金流量) ■(2)营业现金流量 ■(3)项目终止现金流量(终结现金流量)

三、现金流量的分类 1.按流向分类 ◼ 现金流量按流向可以分为现金流出量、现金流入 量和现金净流量3类。 2.按期间分类 ◼ (1)投资现金流量(初始现金流量) ◼ (2)营业现金流量 ◼ (3)项目终止现金流量(终结现金流量)

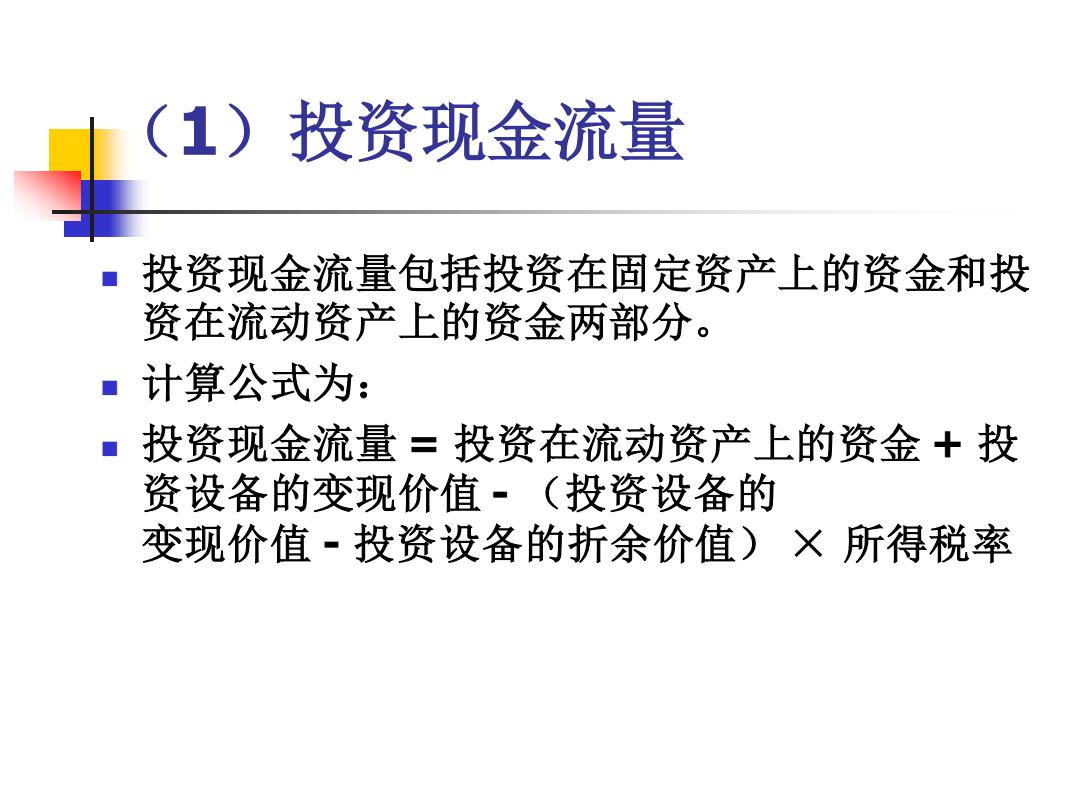

1) 投资现金流量 ■ 投资现金流量包括投资在固定资产上的资金和投 资在流动资产上的资金两部分。 ■计算公式为: 投资现金流量=投资在流动资产上的资金+投 资设备的变现价值·(投资设备的 变现价值·投资设备的折余价值)×所得税率

(1)投资现金流量 ◼ 投资现金流量包括投资在固定资产上的资金和投 资在流动资产上的资金两部分。 ◼ 计算公式为: ◼ 投资现金流量 = 投资在流动资产上的资金 + 投 资设备的变现价值 - (投资设备的 变现价值 - 投资设备的折余价值) × 所得税率

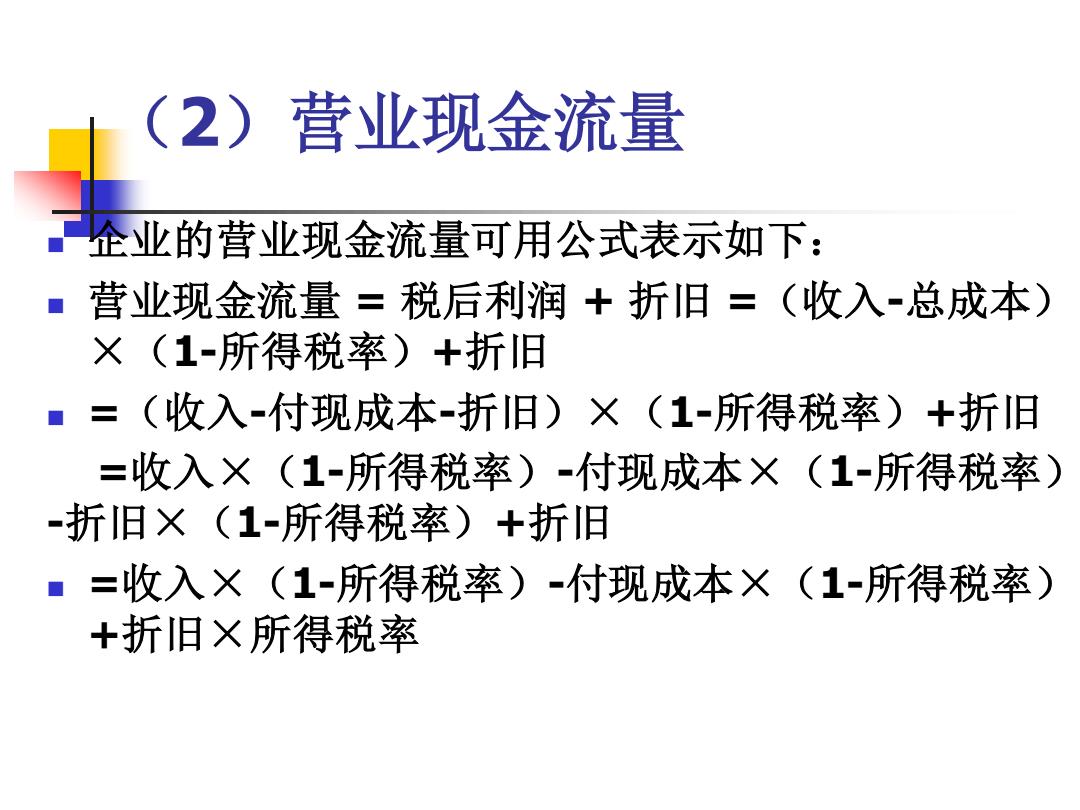

(2)营业现金流量 企业的营业现金流量可用公式表示如下: ■营业现金流量=税后利润+折旧=(收入-总成本) ×(1-所得税率)+折旧 ■=(收入-付现成本-折旧)×(1-所得税率)+折旧 =收入×(1-所得税率)-付现成本×(1-所得税率) -折旧×(1-所得税率)+折旧 ■=收入×(1-所得税率)-付现成本×(1-所得税率) +折旧×所得税率

(2)营业现金流量 ◼ 企业的营业现金流量可用公式表示如下: ◼ 营业现金流量 = 税后利润 + 折旧 =(收入-总成本) ×(1-所得税率)+折旧 ◼ =(收入-付现成本-折旧)×(1-所得税率)+折旧 =收入×(1-所得税率)-付现成本×(1-所得税率) -折旧×(1-所得税率)+折旧 ◼ =收入×(1-所得税率)-付现成本×(1-所得税率) +折旧×所得税率