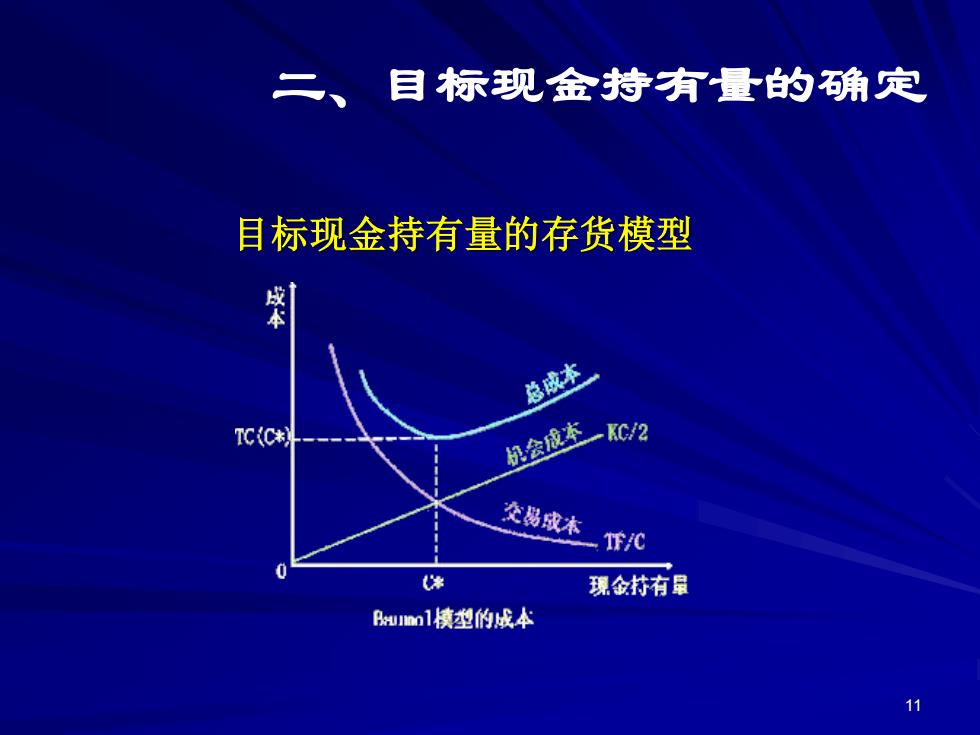

二、 目标现金持有量的确定 目标现金持有量的存货模型 本 总成本 TC(C* 奶会成李一C2 交易成本 0 * 现金持有昂 Buml模型的成本

11 目标现金持有量的存货模型 二、目标现金持有量的确定

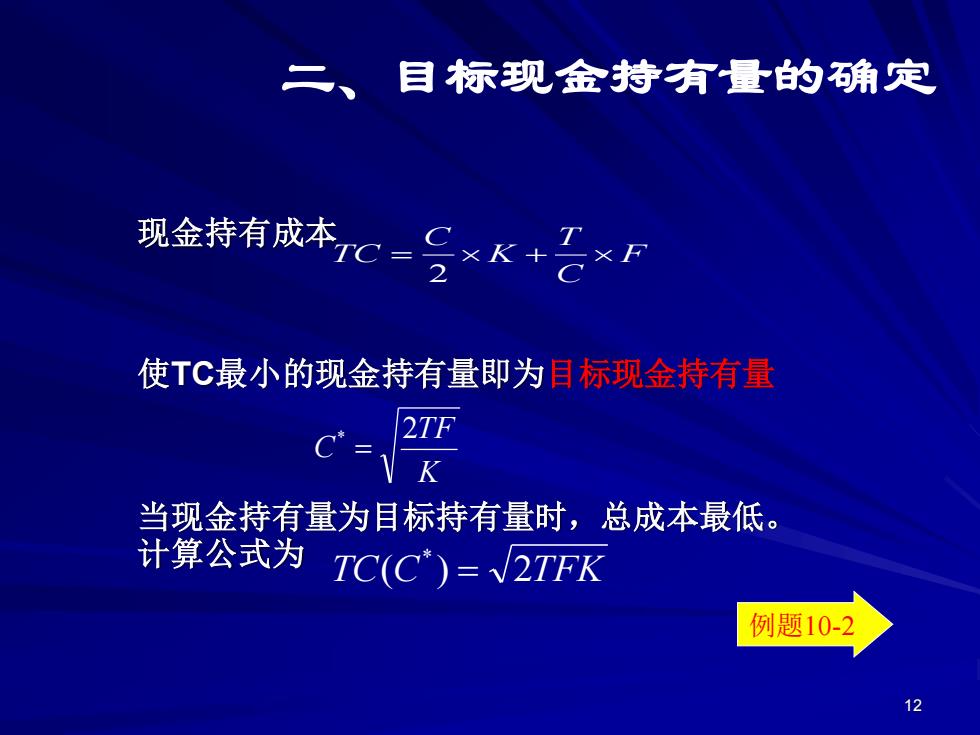

二、目标现金持有量的确定 现金持有成本7C-S×k+乙×P 使TC最小的现金持有量即为目标现金持有量 )T万 当现金持有量为目标持有量时,总成本最低。 计算公式为 TC(C)=2TFK 例题10-2 12

12 现金持有成本 使TC最小的现金持有量即为目标现金持有量 当现金持有量为目标持有量时,总成本最低。 计算公式为 F C T K C TC = + 2 K TF C * 2 = TC(C ) 2TFK * = 例题10-2 二、目标现金持有量的确定

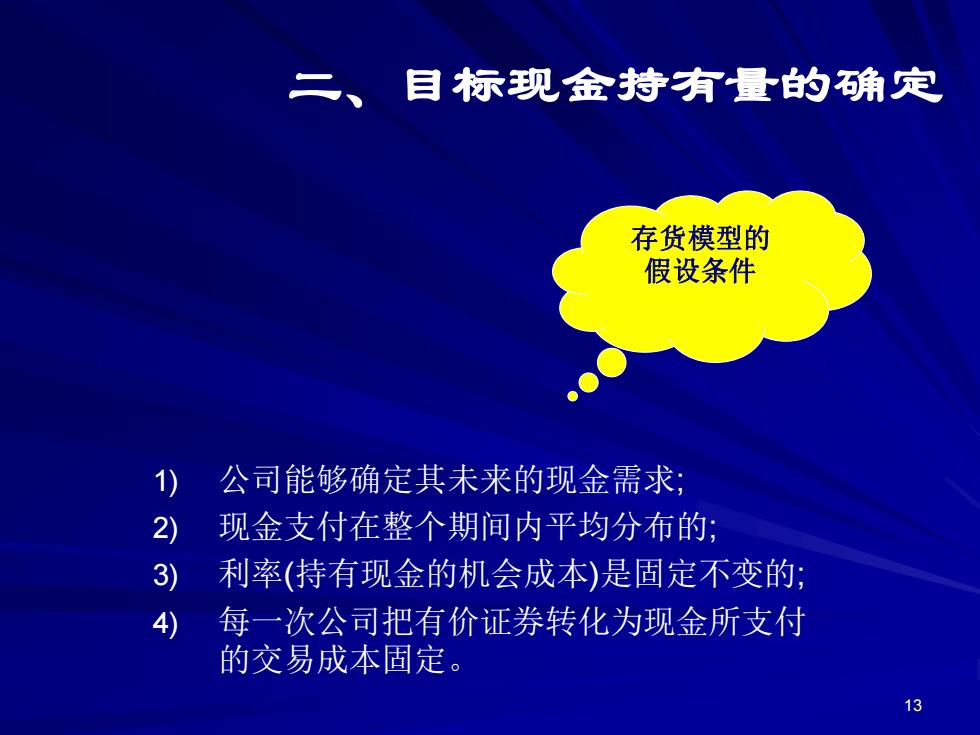

二、 目标现金持有量的确定 存货模型的 假设条件 1) 公司能够确定其未来的现金需求, 2) 现金支付在整个期间内平均分布的; 3) 利率(持有现金的机会成本)是固定不变的; 4) 每一次公司把有价证券转化为现金所支付 的交易成本固定。 13

13 1) 公司能够确定其未来的现金需求; 2) 现金支付在整个期间内平均分布的; 3) 利率(持有现金的机会成本)是固定不变的; 4) 每一次公司把有价证券转化为现金所支付 的交易成本固定。 存货模型的 假设条件 二、目标现金持有量的确定

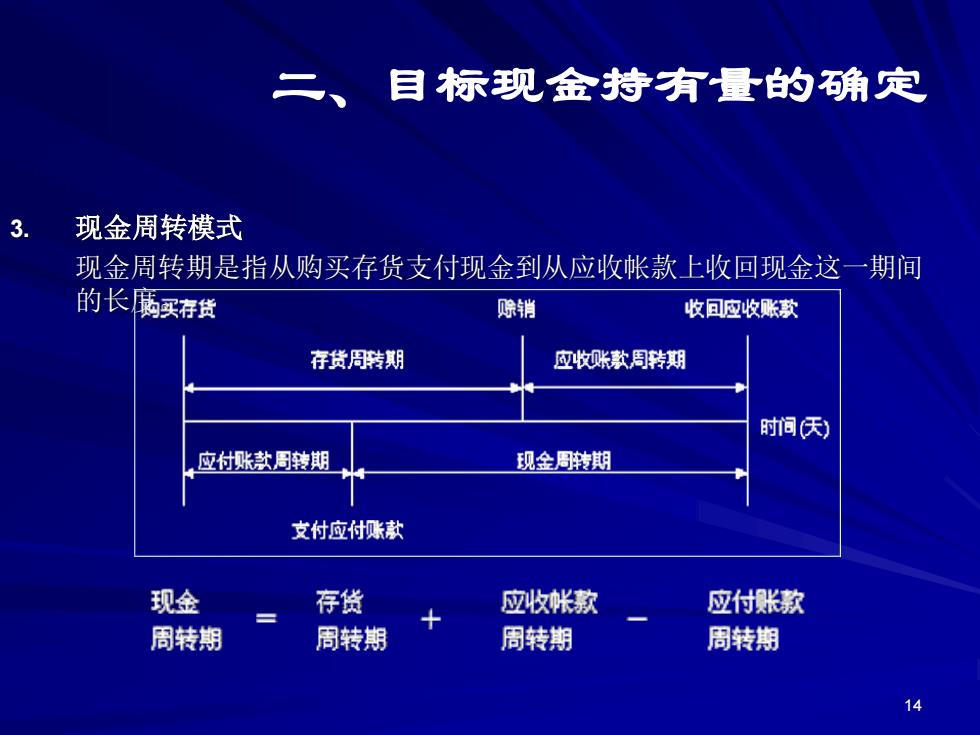

二、目标现金持有量的确定 3. 现金周转模式 现金周转期是指从购买存货支付现金到从应收帐款上收回现金这一期间 的长购买存货 赊销 收回应收账款 存货周秽期 应收账款周转期 时间天) 应付账款周转期 现金周转期 支付应付账款 现金 存货 应收帐款 应付账款 周转期 周转期 周转期 周转期 14

14 3. 现金周转模式 现金周转期是指从购买存货支付现金到从应收帐款上收回现金这一期间 的长度。 二、目标现金持有量的确定

二、目标现金持有量的确定 ®计算现金周转期 @汁算目标现金持有量 确定目标现金持有量的基本步骤 ②计算现金周特率 现金周转率= 日历天数(360) 现金周转期 目标现金持有量 年现金需求额 例题10-3 现金周转率

15 现金周转率 年现金需求额 目标现金持有量 现金周转期 日历天数( ) 现金周转率 = = 360 例题10-3 二、目标现金持有量的确定