(三)终结现金流量 经营现金流量 固定资产残值变 终结现 金流量 价收入以及出售 时的税赋损益 非经营现金流量 垫支营运资 本的收回 6

16 终结现 金流量 经营现金流量 非经营现金流量 固定资产残值变 价收入以及出售 时的税赋损益 垫支营运资 本的收回 (三) 终结现金流量

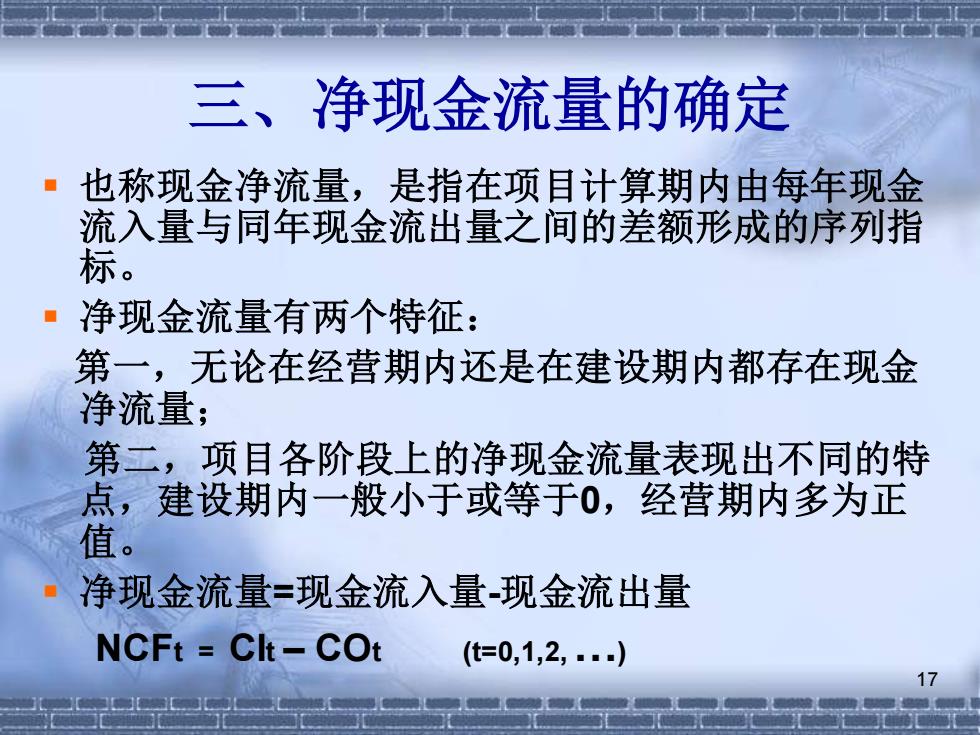

三、净现金流量的确定 也称现金净流量,是指在项目计算期内由每年现金 流入量与同年现金流出量之间的差额形成的序列指 标。 ·净现金流量有两个特征: 第一,无论在经营期内还是在建设期内都存在现金 净流量; 第二,项目各阶段上的净现金流量表现出不同的特 点,建设期内一般小于或等于0,经营期内多为正 值。 净现金流量=现金流入量现金流出量 NCFt=Clt-COt (t=0,1,2,..)

17 三、净现金流量的确定 ▪ 也称现金净流量,是指在项目计算期内由每年现金 流入量与同年现金流出量之间的差额形成的序列指 标。 ▪ 净现金流量有两个特征: 第一,无论在经营期内还是在建设期内都存在现金 净流量; 第二,项目各阶段上的净现金流量表现出不同的特 点,建设期内一般小于或等于0,经营期内多为正 值。 ▪ 净现金流量=现金流入量-现金流出量 NCFt = CIt – COt (t=0,1,2, …)

三、净现金流量的确定 ·建设期净现金流量的简化计算: ·建设期净现金流量=-原始投资额 ·或NCFt=-t (t=0,1,2,..S,s20) t一第t年原始投资额 s一建设期 ·经营期净现金流量的简化计算: 经营期某年该年,该年 该年 该年利 该年 净现金流量 净利润折旧 摊销额 息费用 回收额

18 三、净现金流量的确定 ▪ 建设期净现金流量的简化计算: ▪ 建设期净现金流量=-原始投资额 ▪ 或 NCFt = - It (t=0,1,2, …s,s≥0) ▪ It——第t年原始投资额 s——建设期 ▪ 经营期净现金流量的简化计算: ▪ = + + + + 经营期某年 净现金流量 该 年 净利润 该年 折旧 该 年 摊销额 该年利 息费用 该 年 回收额

三、净现金流量的确定 例题1:双龙公司有一投资项目需要固定资产投资 210万,开办费用20万,流动资金垫支30万。其中, 固定资产投资和开办费用在建设期初发生,开办费 用于投产后的前4年摊销完华。流动资金在经营期 初垫支,在项目结束时收回。建设期为1年,建设 期资本化利息10万。该项目的有效期为10年。按直 线法计提固定资产折旧,期满有残值20万。该项目 投产后,第1至第5年每年归还借款利息10万;投产 后前4年每年产生净利润40万;其后4年每年产生净 利润60万;第9年产生净利润50万;最后一年产生 净利润30万。试计算该项目的年净现金流量。 19

19 三、净现金流量的确定 ▪ 例题1:双龙公司有一投资项目需要固定资产投资 210万,开办费用20万,流动资金垫支30万。其中, 固定资产投资和开办费用在建设期初发生,开办费 用于投产后的前4年摊销完毕。流动资金在经营期 初垫支,在项目结束时收回。建设期为1年,建设 期资本化利息10万。该项目的有效期为10年。按直 线法计提固定资产折旧,期满有残值20万。该项目 投产后,第1至第5年每年归还借款利息10万;投产 后前4年每年产生净利润40万;其后4年每年产生净 利润60万;第9年产生净利润50万;最后一年产生 净利润30万。试计算该项目的年净现金流量

例题1: 建设期净现金流量: NCF0=.(210+20) =-230(万元) NCF1=-30(万元) ·经营期内净现金流量: 固定资产每年计提折旧= 210+10-20 开办费摊销=2014=5(万元) 10 =20(万元) NCF2NCF5=40+20+5+10=75( 万元) NCF6=60+20+10=90(万元) NCF7NCF9=60+20=80(万元) NCF10=50+20=70(万元) NCF11=30+20+30+20=100 (万元) 20

20 例题1: ▪ 建设期净现金流量: NCF0=-(210+20)=-230(万元) NCF1=-30 (万元) ▪ 经营期内净现金流量: ▪ 固定资产每年计提折旧= ▪ 开办费摊销=20/4=5 (万元) ▪ NCF2~ NCF5=40+20+5+10=75 (万元) NCF6=60+20+10=90 (万元) NCF7~ NCF9=60+20=80(万元) NCF10=50+20=70 (万元) NCF11=30+20+30+20=100 (万元) 20( ) 10 210 10 20 = 万元 + −