(一)初始现金流量 开始投资时发生的现金流量: ·固定资产投资支出 ” 垫支的营运资本 其他投资费用 原有固定资产的变价收入 所得税效应

11 (一)初始现金流量 开始投资时发生的现金流量: ▪ 固定资产投资支出 ▪ 垫支的营运资本 ▪ 其他投资费用 ▪ 原有固定资产的变价收入 ▪ 所得税效应

(一)初始现金流量 垫支的营运资本是指项目投产前后分次或一 次投放于流动资产上的资本增加额 年营运资本增加额=本年流动资本需用额 上年流动资本 本年流动资本需用额=该年流动资产需用额 —该年流动负债需用额

12 (一)初始现金流量 垫支的营运资本是指项目投产前后分次或一 次投放于流动资产上的资本增加额 年营运资本增加额=本年流动资本需 用额 -上年流动资本 本年流动资本需用额=该年流动资产需用额 -该年流动负债需用额

(二)经营现金流量 是指投资项目投入使用后,在其寿命周期内由于生产经营所 带来的现金流入及流出的数量。 现金流入一般指营业现金收入,现金流出是指营业现金支出 和交纳的税金,不包括折旧和各种摊销的成本。 若如果项目的资本全部来自于股权资本(无利息费用),没有 无形资产等摊销成本,则经营期净现金流量可按下式计算: 每年净现金流量(NCF) =收现营业收入付现成本-所得税 =营业收入·(营业成本-折旧)-所得税 =营业收入-营业成本-所得税+折旧 =营业利润-所得税+折旧 =税后净利润+折旧 企业每年的现金流量来自两方面:每年增加 13 的税后净利润和计提的折旧

13 (二)经营现金流量 ▪ 是指投资项目投入使用后,在其寿命周期内由于生产经营所 带来的现金流入及流出的数量。 ▪ 现金流入一般指营业现金收入,现金流出是指营业现金支出 和交纳的税金,不包括折旧和各种摊销的成本。 ▪ 若如果项目的资本全部来自于股权资本(无利息费用) ,没有 无形资产等摊销成本,则经营期净现金流量可按下式计算: ▪ 每年净现金流量(NCF) =收现营业收入-付现成本-所得税 =营业收入-(营业成本-折旧)-所得税 =营业收入-营业成本-所得税+ 折旧 =营业利润-所得税+折旧 =税后净利润+折旧 企业每年的现金流量来自两方面:每年增加 的税后净利润和计提的折旧

(二)经营现金流量 ·每年净现金流量(NCF) =收现营业收入-付现成本-所得税 =营业收入-付现成本。(营业收入-营业成本)×所得税税率 =营业收入-付现成本.【营业收入~(付现成本+折旧)】× 所得税税率 =(营业收入-付现成本)×(1-所得税税率)+折旧×所得税税率 “折l旧×所得税率”称作税赋节余(tax shield)

14 (二)经营现金流量 ▪ 每年净现金流量(NCF) =收现营业收入-付现成本-所得税 =营业收入-付现成本-(营业收入-营业成本)×所得税税率 =营业收入-付现成本-【营业收入- (付现成本+折旧) 】× 所得税税率 =(营业收入-付现成本) ×(1-所得税税率) +折旧×所得税税率 “折旧×所得税率”称作税赋节余(tax shield)

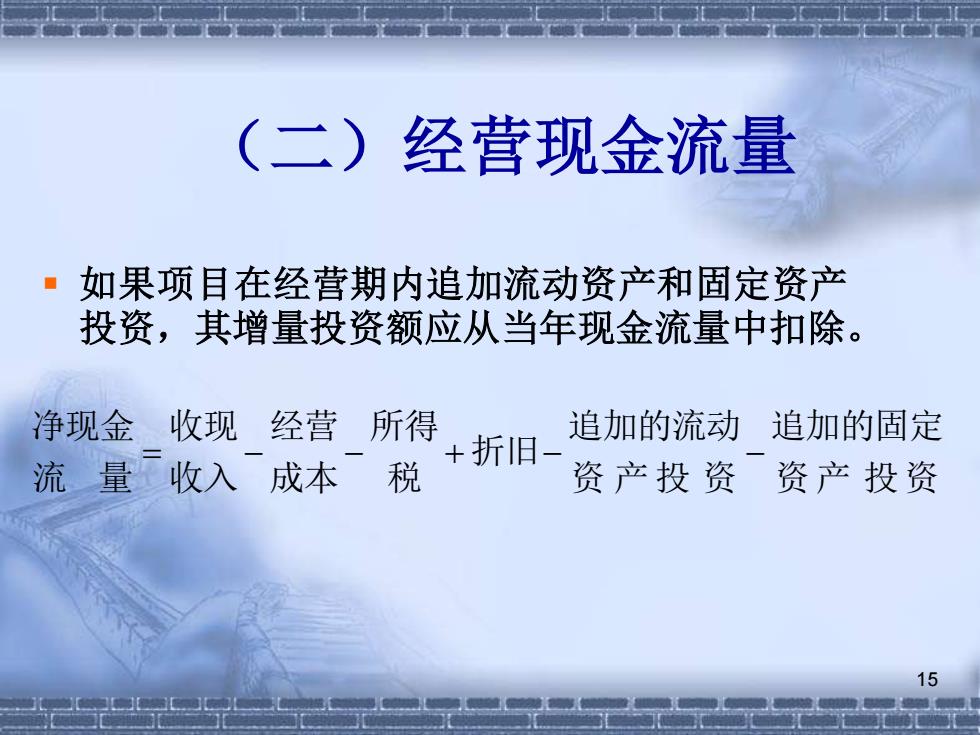

(二)经营现金流量 如果项目在经营期内追加流动资产和固定资产 投资,其增量投资额应从当年现金流量中扣除。 净现金 收现经营所得 追加的流动 追加的固定 流量 收入成本税 +折旧 资产投资资产投资 15

15 (二)经营现金流量 ▪ 如果项目在经营期内追加流动资产和固定资产 投资,其增量投资额应从当年现金流量中扣除。 资产 投资 追加的固定 资 产投 资 追加的流动 折旧 税 所得 成本 经营 收入 收现 流 量 净现金 = − − + − −