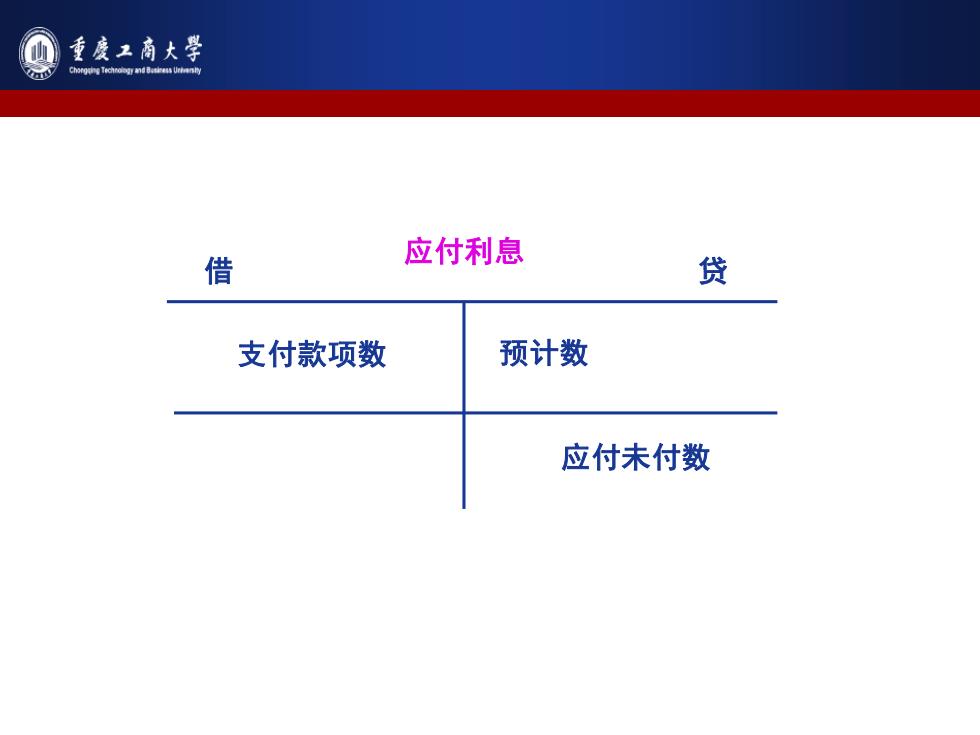

重度工商大学 Chorgn TecgU 应付利息 借 贷 支付款项数 预计数 应付未付数

应付利息 借 贷 支付款项数 预计数 应付未付数

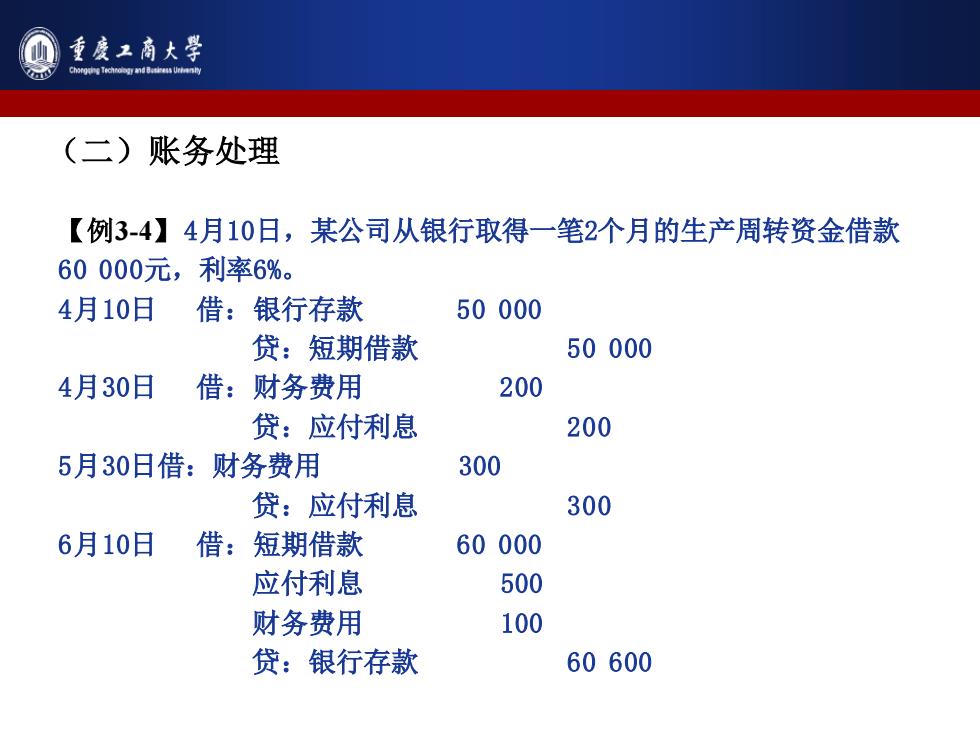

重废工商大学 (二)账务处理 【例3-4】4月10日,某公司从银行取得一笔2个月的生产周转资金借款 60000元,利率6%。 4月10日 借:银行存款 50000 贷:短期借款 50000 4月30日 借:财务费用 200 贷:应付利息 200 5月30日借:财务费用 300 贷:应付利息 300 6月10日 借:短期借款 60000 应付利息 500 财务费用 100 贷:银行存款 60600

【例3-4】4月10日,某公司从银行取得一笔2个月的生产周转资金借款 60 000元,利率6%。 4月10日 借:银行存款 50 000 贷:短期借款 50 000 4月30日 借:财务费用 200 贷:应付利息 200 5月30日借:财务费用 300 贷:应付利息 300 6月10日 借:短期借款 60 000 应付利息 500 财务费用 100 贷:银行存款 60 600 (二)账务处理

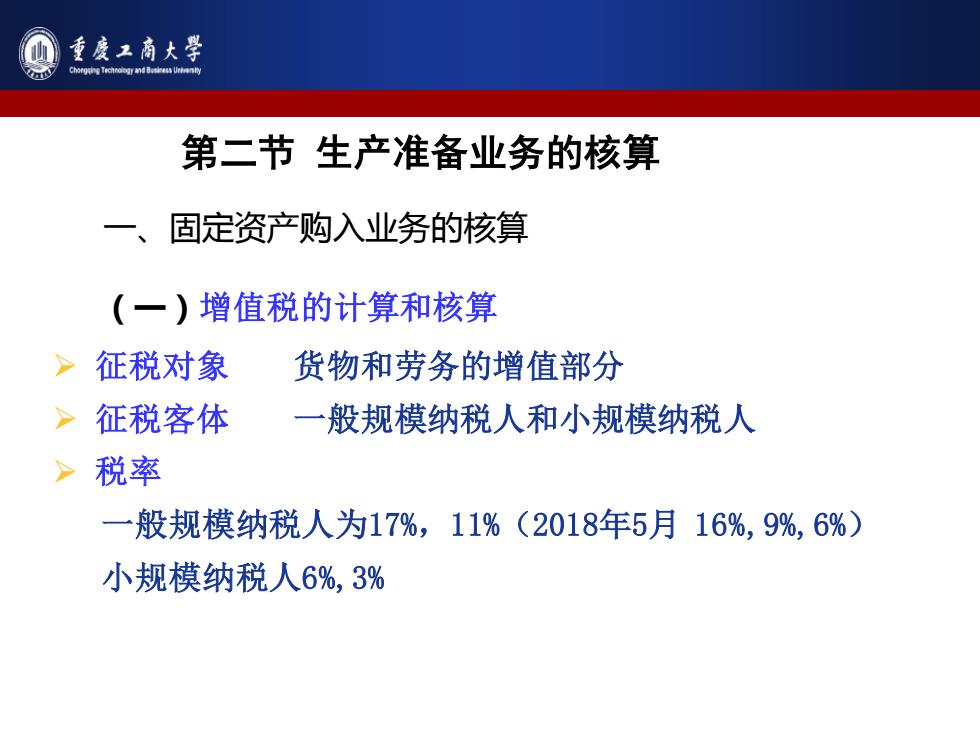

重度工商大学 chorTocU 第二节生产准备业务的核算 一、 固定资产购入业务的核算 (一)增值税的计算和核算 >征税对象 货物和劳务的增值部分 >征税客体 一般规模纳税人和小规模纳税人 >税率 一般规模纳税人为17%,11%(2018年5月16%,9%,6%) 小规模纳税人6%,3%

第二节 生产准备业务的核算 一、固定资产购入业务的核算 (一)增值税的计算和核算 ➢ 征税对象 货物和劳务的增值部分 ➢ 征税客体 一般规模纳税人和小规模纳税人 ➢ 税率 一般规模纳税人为17%,11%(2018年5月 16%,9%,6%) 小规模纳税人6%,3%

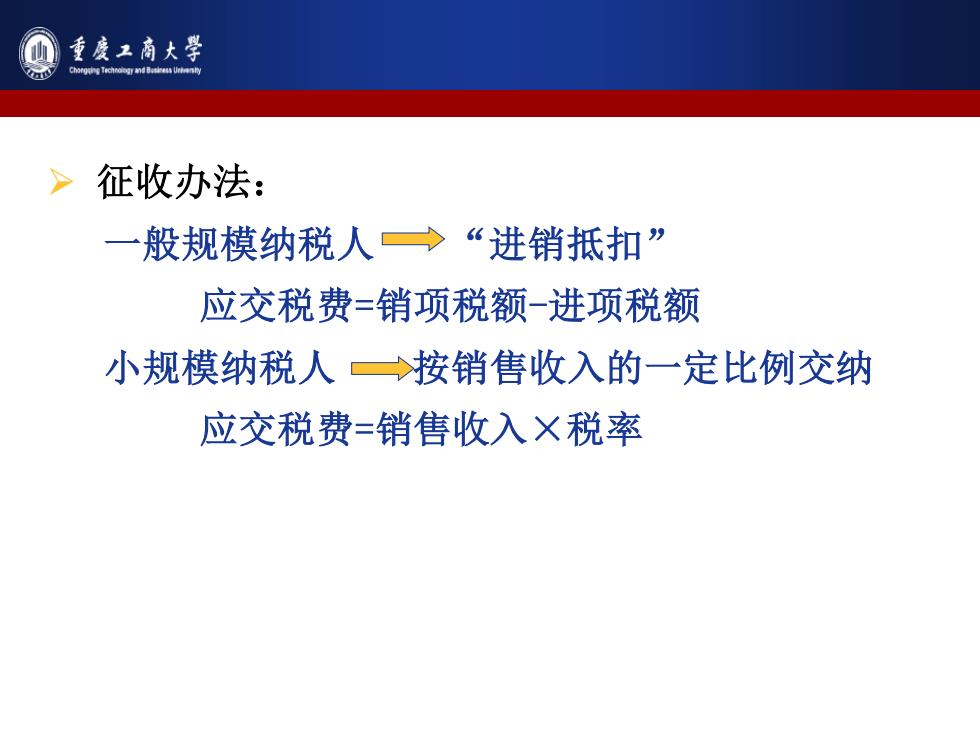

重废工商大学 征收办法: 一般规模纳税人→“进销抵扣” 应交税费=销项税额-进项税额 小规模纳税人按销售收入的一定比例交纳 应交税费=销售收入×税率

➢ 征收办法: 一般规模纳税人 “进销抵扣” 应交税费=销项税额-进项税额 小规模纳税人 按销售收入的一定比例交纳 应交税费=销售收入×税率

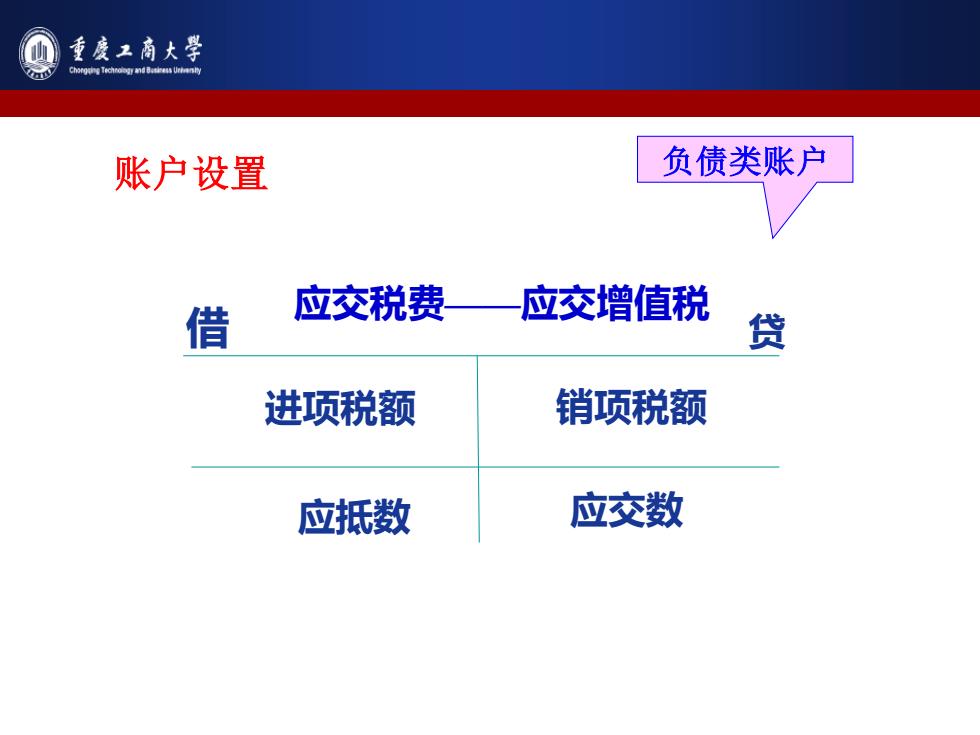

重度工商大学 chorTocU 账户设置 负债类账户 借 应交税费 应交增值税 贷 进项税额 销项税额 应抵数 应交数

应交税费——应交增值税 借 贷 进项税额 销项税额 应抵数 负债类账户 应交数 账户设置