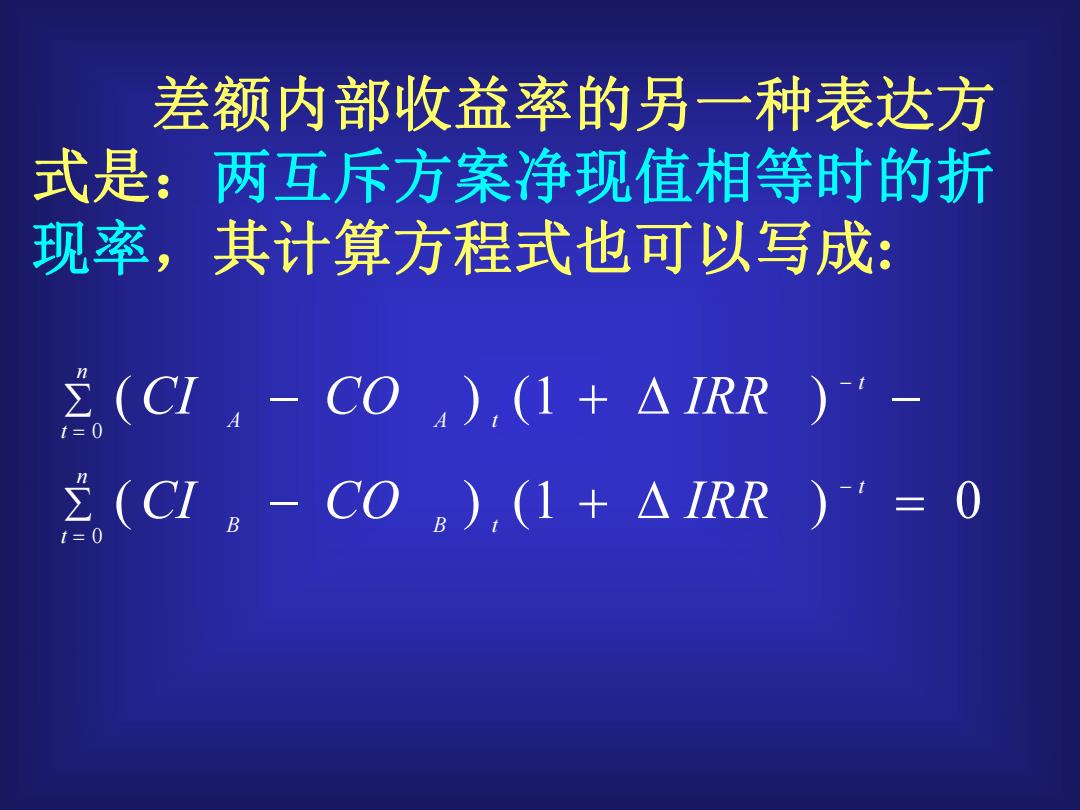

差额内部收益率的另一种表达方 式是:两互斥方案净现值相等时的折 现率,其计算方程式也可以写成: (CI-CO ),(1+△IRR t=0 (CI。-CO。),(1+△IRR =0

( ) (1 ) 0 ( ) (1 ) 0 0 n t t B B t n t t A A t CI CO IRR CI CO IRR 差额内部收益率的另一种表达方 式是:两互斥方案净现值相等时的折 现率,其计算方程式也可以写成:

用差额内部收益率比选方案的判别准则是:若 △RR>i(基准折现率),则投资现值)大的方案优; 若△RR<i,则投资(现值)小的方案为优 用内部收益率评价互斥方案的步骤 根据每个方案自身的净现金流,计算内 收益率(或NPV,NAV), 淘汰通不过绝对效 果检验的方案 按照投资从大到小排列绝对效果检验保留 下来的可行方案,首先计算头两个方案的 △IRR。若△IRR>in, 保留投资大的方案 若△IRR<io, 则保留投资小的方案

用差额内部收益率比选方案的判别准则是:若 △IRR>i0(基准折现率),则投资(现值)大的方案优; 若△IRR<i0,则投资(现值)小的方案为优。 用内部收益率评价互斥方案的步骤: v根据每个方案自身的净现金流,计算内部 收益率(或NPV,NAV),淘汰通不过绝对效 果检验的方案。 v按照投资从大到小排列绝对效果检验保留 下来的可行方案,首先计算头两个方案的 △IRR。若△IRR >i0,保留投资大的方案; 若△IRR<i0,则保留投资小的方案

将上一步得到的保留方案与下一个方 案比较,计算两方案的△RR,】 取舍判 据同上,以此类推,直到检验过所有方 案,找到最优方案 注意!△RR只能反映增量现金流的 经济性(相对经济效果),不能反映各方案 自身的经济性(绝对经济效果)。故△IRR只 能用于方案之间的比较(相对效果检验), 不能仅根据△RR值的大小判定方案的取 舍

v将上一步得到的保留方案与下一个方 案比较,计算两方案的△IRR ,取舍判 据同上,以此类推,直到检验过所有方 案,找到最优方案。 注意!△IRR只能反映增量现金流的 经济性(相对经济效果),不能反映各方案 自身的经济性(绝对经济效果)。故△IRR只 能用于方案之间的比较(相对效果检验), 不能仅根据△IRR值的大小判定方案的取 舍

用内部收益率法比选方案可能出现的情况: IRRA IRRB NPV B io△IRR (a) IRR⅓≥io;IRRg>io;A,B可行; △IRR>io;A>B;

NPV 0 i A B i0△IRR IRRA IRRB (a) IRRA>i0; IRRB>i0; A,B可行; △IRR >i0; A>B; 用内部收益率法比选方案可能出现的情况:

IRRA IRRB NPV B 0 △IRR (b) IRRA>io;IRRg>i;A,B可行; △IRR<io;A<B;

NPV 0 i A B i0 △IRR IRRA IRRB (b) IRRA>i0; IRRB>i0; A,B可行; △IRR <i0; A<B;