三、互斥方案的经济效果评价 方案之间存在互不相容、互相排斥的关 系的方案称互斥方案 评价指标:NPV, NAV,PC(AC), IRR,△IRR 评价方法: (1)绝对效果检验 (2)相对效果检验 两者缺一不可。 1.寿命相等的互斥方案经济效果评价 寿命相等,在时间上具有可比性

三 、互斥方案的经济效果评价 方案之间存在互不相容、互相排斥的关 系的方案称互斥方案 评价指标: NPV,NAV,PC(AC), IRR,△IRR 评价方法: (1)绝对效果检验 (2)相对效果检验 两者缺一不可。 1.寿命相等的互斥方案经济效果评价 寿命相等,在时间上具有可比性

例方案A,B是互斥方案,其现金流 量如下,试评价选择(=10%)。 年份 1~10 NPV IRR(o A净现金流 -200 39 39.64 14.4 B浄现金流 -100 20 22.89 15.1 增量净现金流 -100 19 16.75 13.8

例 方案A,B是互斥方案,其现金流 量如下,试评价选择(i0=10%)。 年份 0 1~10 NPV IRR(%) A净现金流 -200 39 39.64 14.4 B净现金流 -100 20 22.89 15.1 增量净现金流 -100 19 16.75 13.8

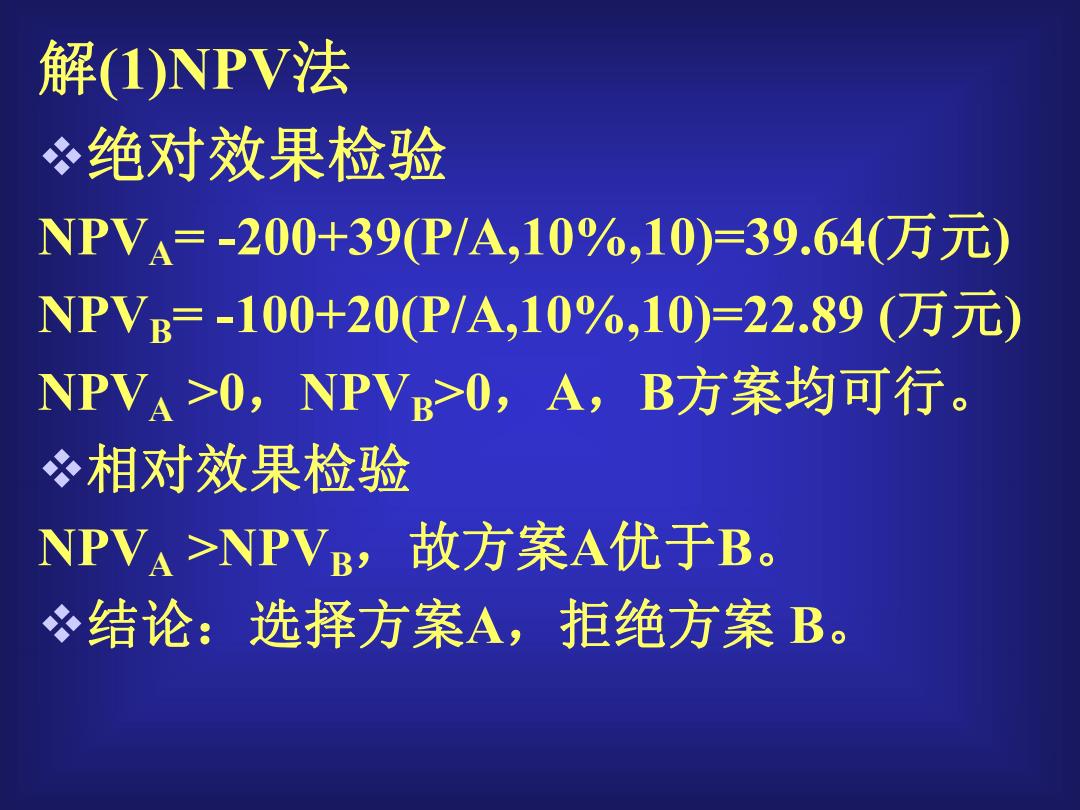

解(1)NPV法 绝对效果检验 NPVA=-200+39P/A,10%,10)=39.64(万元) NPVB=-100+20P/A,10%,10)=22.89(万元) NPVA>O,NPVB>0,A,B方案均可行 相对效果检验 NPVA>NPVB,故方案A优于B。 结论:选择方案A,拒绝方案 B

解(1)NPV法 v绝对效果检验 NPVA= -200+39(P/A,10%,10)=39.64(万元) NPVB= -100+20(P/A,10%,10)=22.89 (万元) NPVA >0,NPVB>0,A,B方案均可行。 v相对效果检验 NPVA >NPVB,故方案A优于B。 v结论:选择方案A,拒绝方案 B

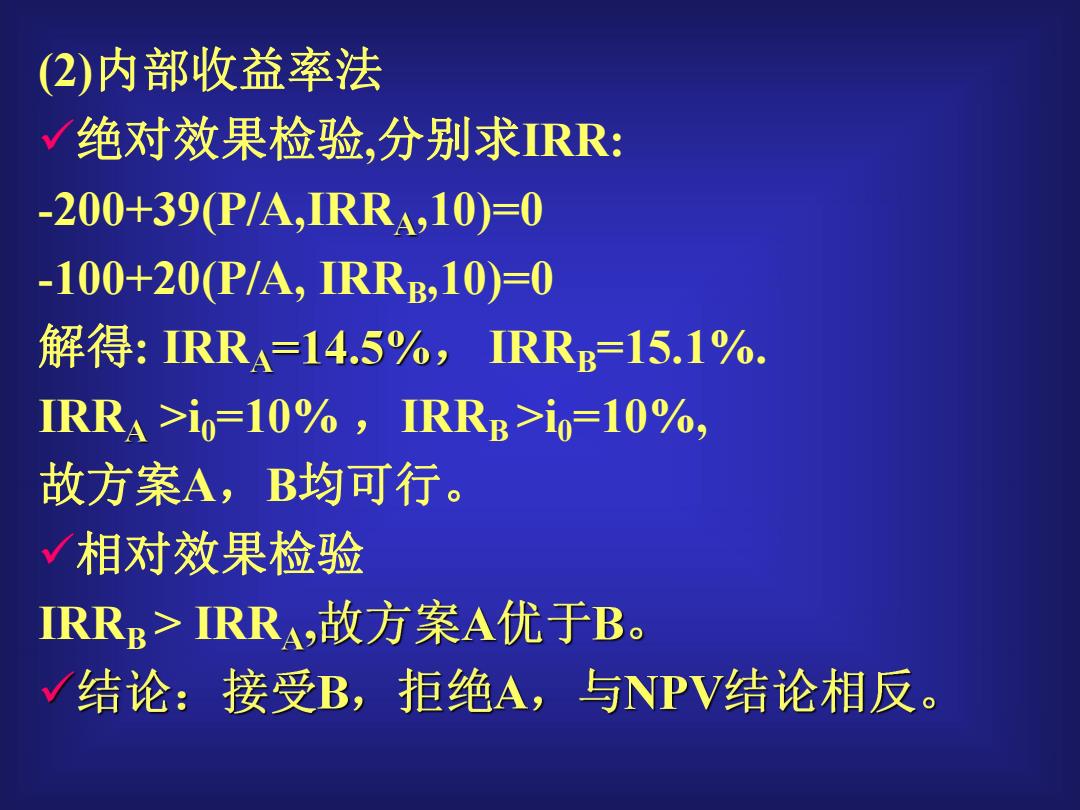

(2)内部收益率法 √绝对效果检验,分别求RR: -200+39(P/A,IRR,10)=0 -100+20P/A,IRRB10)=0 解得:RR=14.5%,RRB=15.1% IRRA >i0=10%,IRRB>i0=10%, 故方案A,B均可行。 √相对效果检验 IRRB>IRRA,故方案A优于B。 √结论:接受B,拒绝A,与NPV结论相反

(2)内部收益率法 ü绝对效果检验,分别求IRR: -200+39(P/A,IRR ,10)=0 -100+20(P/A, IRRB,10)=0 解得: IRR IRRB=15.1%. IRR >i0=10% ,IRRB >i0=10%, 故方案A,B均可行。 ü相对效果检验 IRRB > IRR

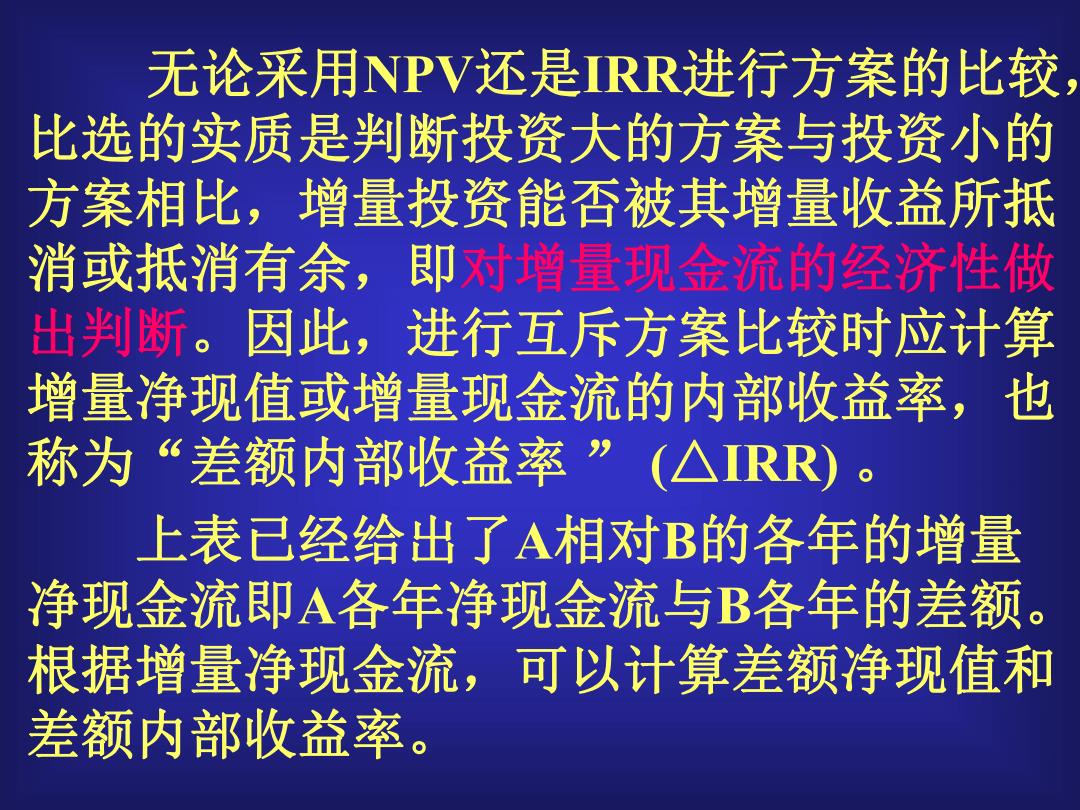

无论采用NPV还是IRR进行方案的比较 比选的实质是判断投资大的方案与投资小的 方案相比,增量投资能否被其增量收益所抵 消或抵消有余,即对增量现金流的经济性做 出判断。因此,进行互斥方案比较时应计算 增量净现值或增量现金流的内部收益率,也 称为“差额内部收益率”(△RR) 上表已经给出了A相对B的各年的增量 净现金流即A各年净现金流与B各年的差额 根据增量净现金流,可以计算差额净现值和 差额内部收益率

无论采用NPV还是IRR进行方案的比较, 比选的实质是判断投资大的方案与投资小的 方案相比,增量投资能否被其增量收益所抵 消或抵消有余,即对增量现金流的经济性做 出判断。因此,进行互斥方案比较时应计算 增量净现值或增量现金流的内部收益率,也 称为“差额内部收益率 ” (△IRR) 。 上表已经给出了A相对B的各年的增量 净现金流即A各年净现金流与B各年的差额。 根据增量净现金流,可以计算差额净现值和 差额内部收益率