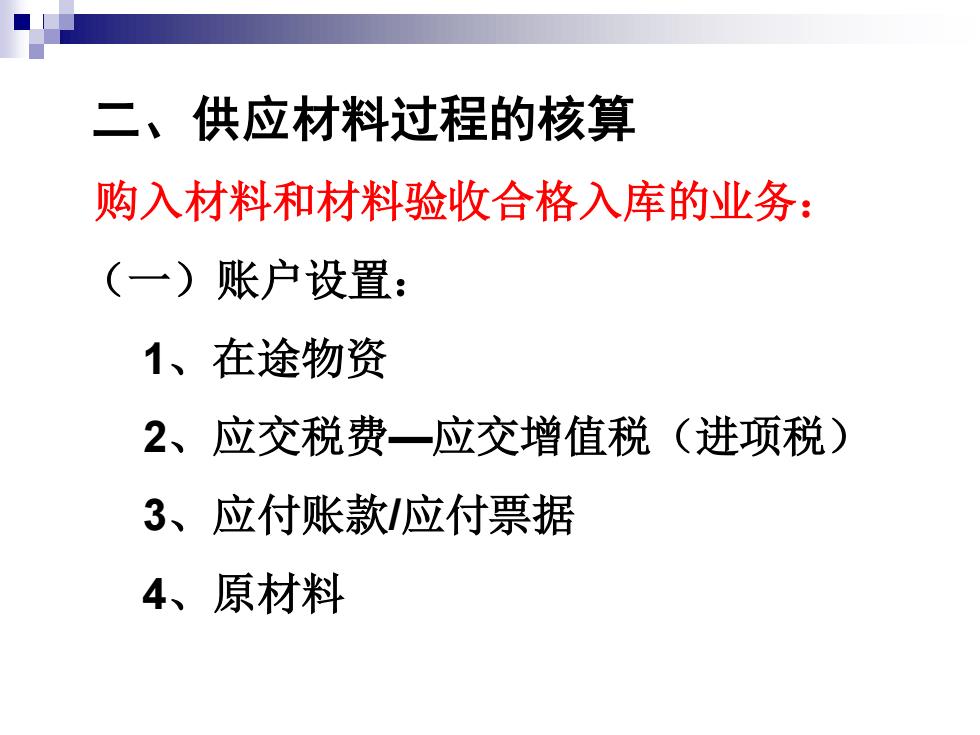

二、供应材料过程的核算 购入材料和材料验收合格入库的业务: (一)账户设置: 1、在途物资 2、应交税费一应交增值税(进项税) 3、应付账款/应付票据 4、 原材料

二、供应材料过程的核算 购入材料和材料验收合格入库的业务: (一)账户设置: 1、在途物资 2、应交税费—应交增值税(进项税) 3、应付账款/应付票据 4、原材料

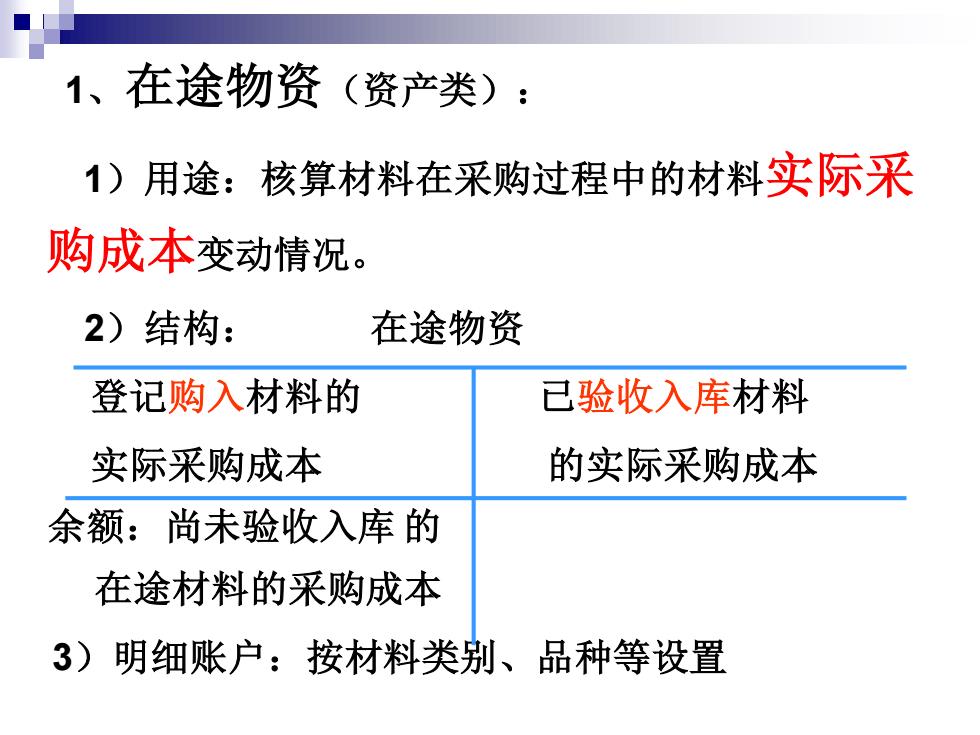

1、在途物资(资产类): )用途:核算材料在采购过程中的材料实际采 购成本变动情况。 2)结构: 在途物资 登记购入材料的 已验收入库材料 实际采购成本 的实际采购成本 余额:尚未验收入库的 在途材料的采购成本 3)明细账户:按材料类别、品种等设置

1、在途物资(资产类): 1)用途:核算材料在采购过程中的材料实际采 购成本变动情况。 2)结构: 在途物资 登记购入材料的 已验收入库材料 实际采购成本 的实际采购成本 余额:尚未验收入库 的 在途材料的采购成本 3)明细账户:按材料类别、品种等设置

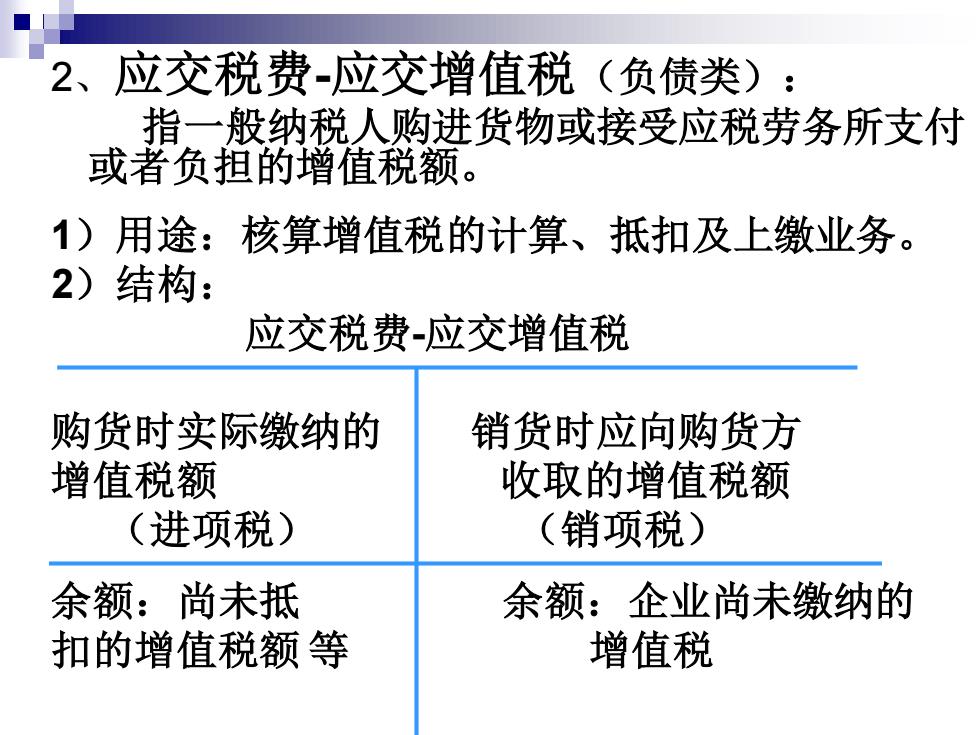

2、应交税费-应交增值税(负债类) 指一般纳税人购进货物或接受应税劳务所支付 或者负担的增值税额。 1)用途:核算增值税的计算、抵扣及上缴业务。 2)结构: 应交税费-应交增值税 购货时实际缴纳的 销货时应向购货方 增值税额 收取的增值税额 (进项税) (销项税) 余额:尚未抵 余额:企业尚未缴纳的 扣的增值税额等 增值税

2、应交税费-应交增值税(负债类): 指一般纳税人购进货物或接受应税劳务所支付 或者负担的增值税额。 1)用途:核算增值税的计算、抵扣及上缴业务。 2)结构: 应交税费-应交增值税 购货时实际缴纳的 销货时应向购货方 增值税额 收取的增值税额 (进项税) (销项税) 余额:尚未抵 余额:企业尚未缴纳的 扣的增值税额 等 增值税

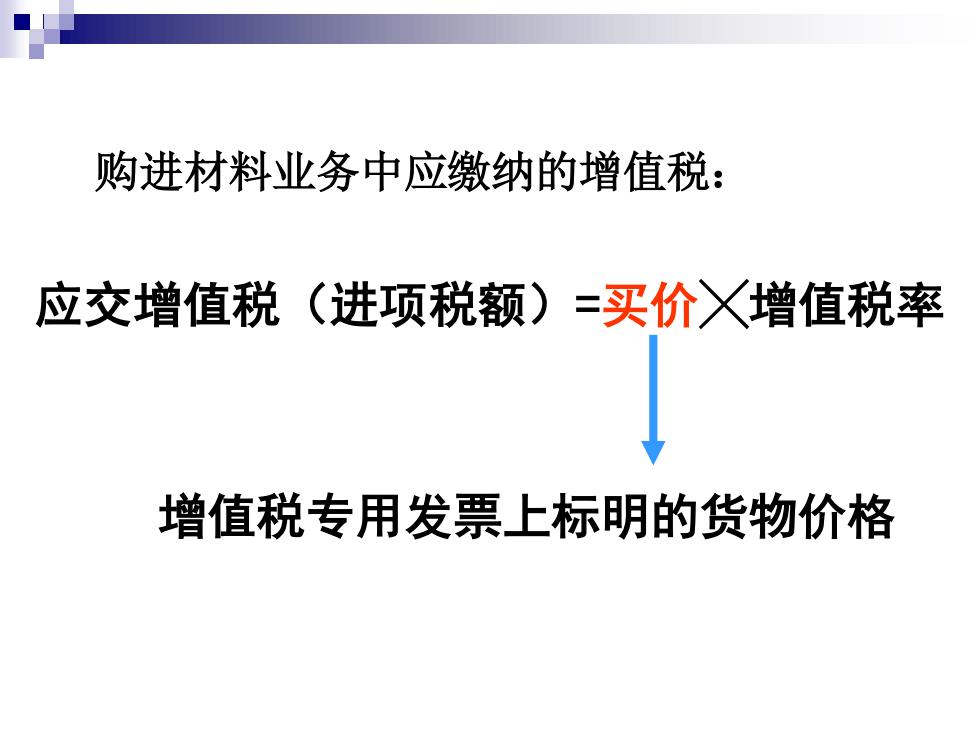

购进材料业务中应缴纳的增值税: 应交增值税(进项税额)=买价义增值税率 增值税专用发票上标明的货物价格

购进材料业务中应缴纳的增值税: 应交增值税(进项税额)=买价╳增值税率 增值税专用发票上标明的货物价格

练习: 1、购入一批B材料,价款3000,增值税 率17%,全部款项已用银行存款支付

练习: 1、购入一批B材料,价款3000,增值税 率17%,全部款项已用银行存款支付