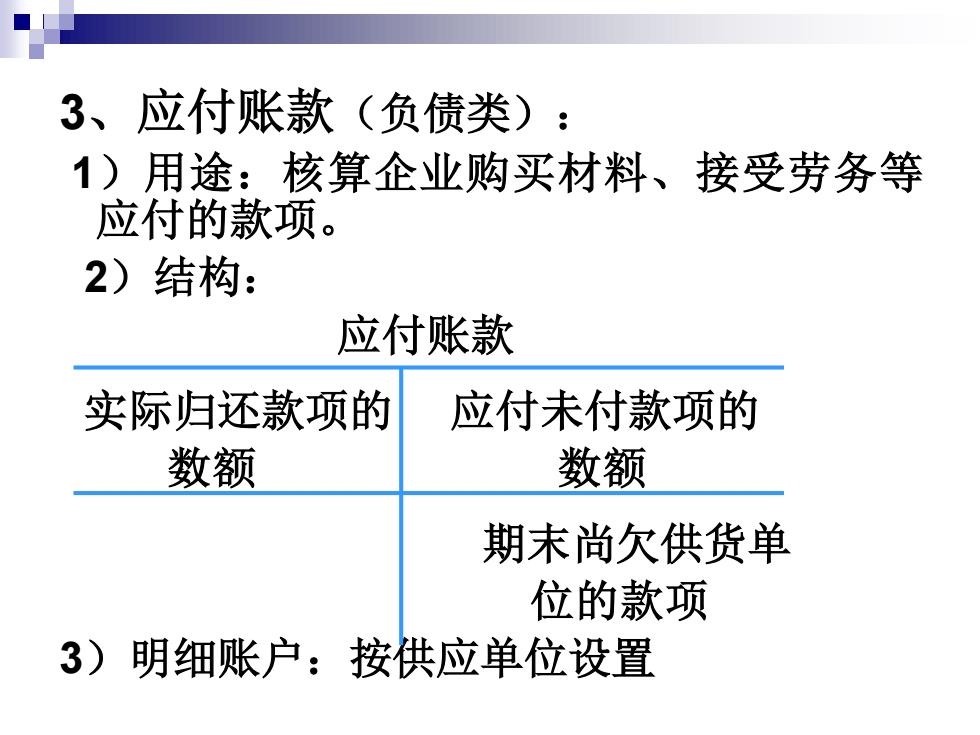

3、应付账款(负债类): 1)用途:核算企业购买材料、接受劳务等 应付的款项。 2)结构: 应付账款 实际归还款项的 应付未付款项的 数额 数额 期末尚欠供货单 位的款项 3)明细账户:按供应单位设置

3、应付账款(负债类): 1)用途:核算企业购买材料、接受劳务等 应付的款项。 2)结构: 应付账款 实际归还款项的 应付未付款项的 数额 数额 期末尚欠供货单 位的款项 3)明细账户:按供应单位设置

练习: 2、向红星公司采购A材料一批,价款为 2000元,对方代垫运杂费100元,进项税率 17%,全部款项暂欠未付

练习: 2、向红星公司采购A材料一批,价款为 2000元,对方代垫运杂费100元,进项税率 17%,全部款项暂欠未付

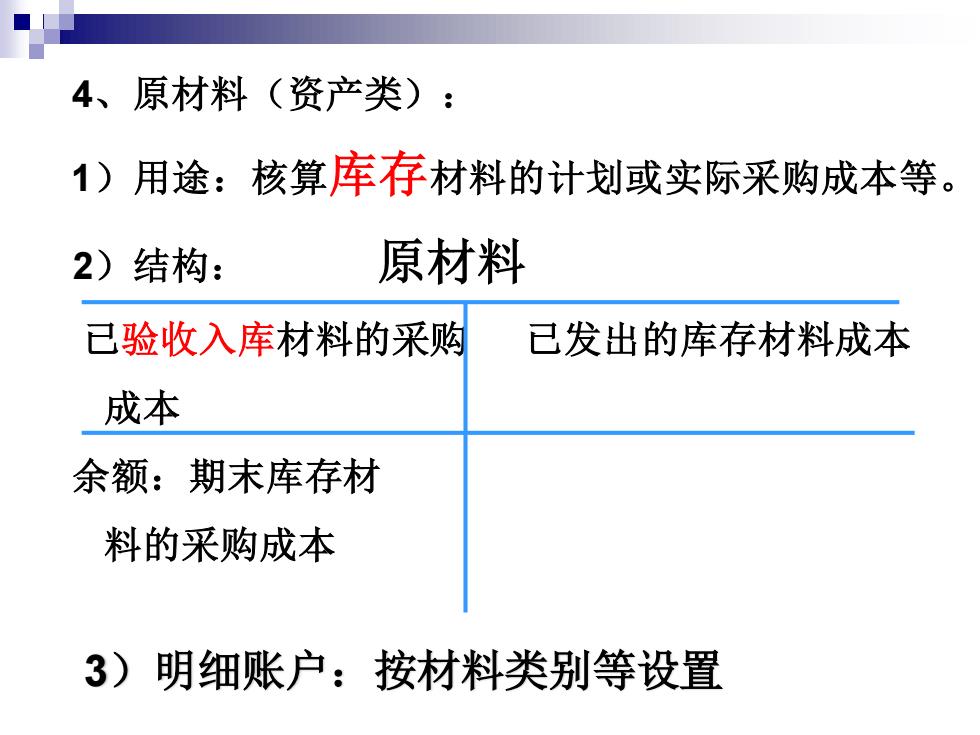

4、原材料(资产类): 1)用途:核算库存材料的计划或实际采购成本等。 2)结构: 原材料 已验收入库材料的采购 已发出的库存材料成本 成本 余额:期末库存材 料的采购成本 3)明细账户:按材料类别等设置

4、原材料(资产类): 1)用途:核算库存材料的计划或实际采购成本等。 2)结构: 原材料 已验收入库材料的采购 已发出的库存材料成本 成本 余额:期末库存材 料的采购成本 3)明细账户:按材料类别等设置

练习: 3、B材料经验收入库。A材料已运到,经 验收,按实际成本2100元入库。 4、用银行存款2440元归还前欠红星公司 货款及税款

练习: 3、B材料经验收入库。 A材料已运到,经 验收,按实际成本2100元入库。 4、用银行存款2440元归还前欠红星公司 货款及税款

(二)账务处理: A、购入时: 借:在途物资一某材料 (实际成本=买价+采购费用) 应交税费一应交增值税(进项税额) (=买价x税率) 贷:银行存款(或应付账款、应付票据) (=实际成本+增值税金)

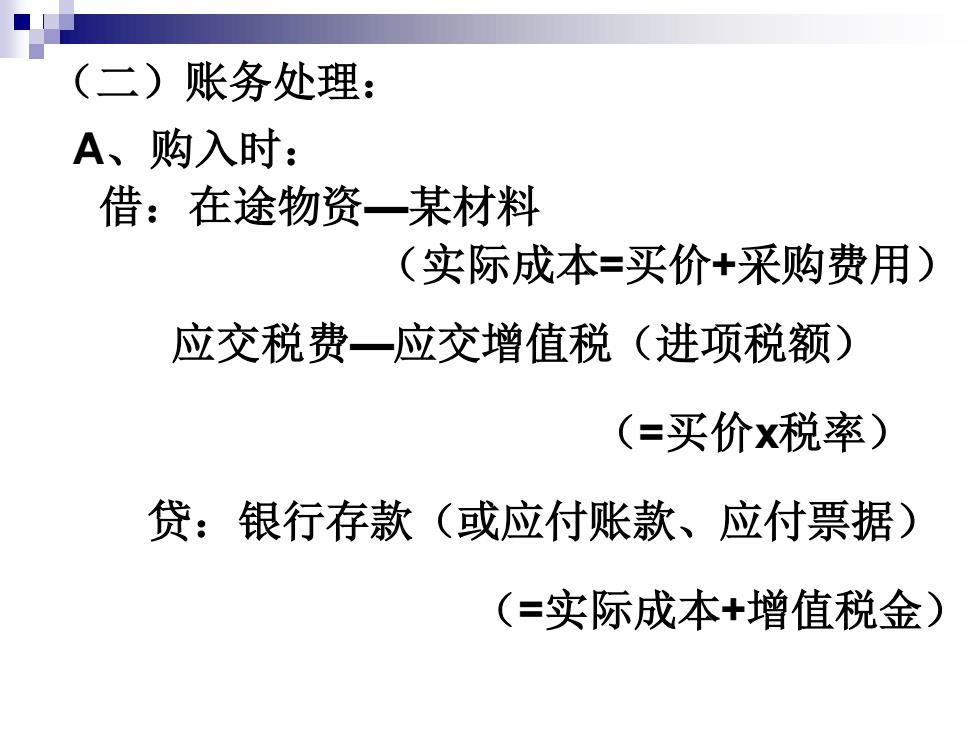

(二)账务处理: A、购入时: 借:在途物资—某材料 (实际成本=买价+采购费用) 应交税费—应交增值税(进项税额) (=买价x税率) 贷:银行存款(或应付账款、应付票据) (=实际成本+增值税金)