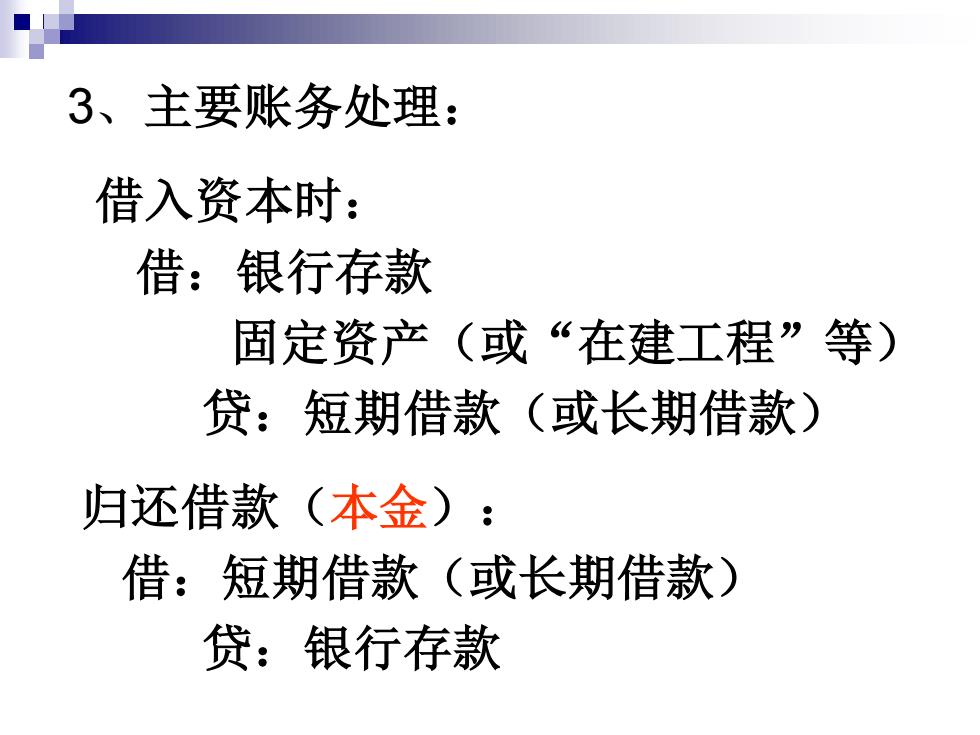

3、主要账务处理: 借入资本时: 借:银行存款 固定资产(或“在建工程”等) 贷:短期借款(或长期借款) 归还借款(本金): 借:短期借款(或长期借款) 贷:银行存款

3、主要账务处理: 借入资本时: 借:银行存款 固定资产(或“在建工程”等) 贷:短期借款(或长期借款) 归还借款(本金): 借:短期借款(或长期借款) 贷:银行存款

第二节 供应过程的核算 (生产的准备环节)

第 二节 供应过程的核算 (生产的准备环节)

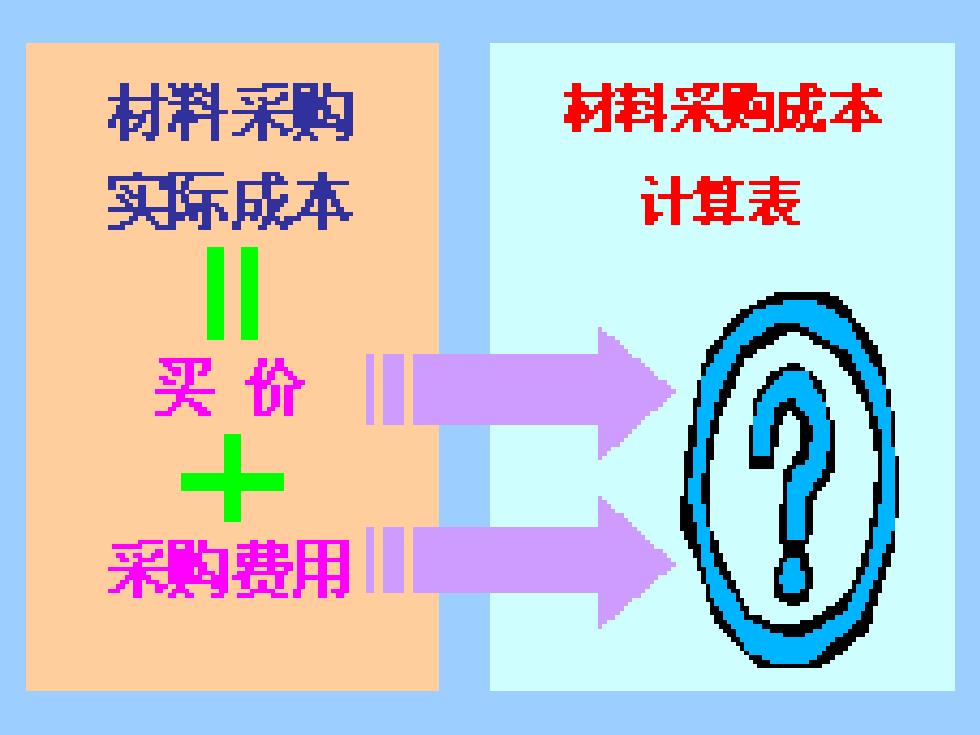

供应过程核算的主要经济内容 一购进材料 1、材料采购成本的具体内容: 1)买价:供货单位发票的价格 2)采购费用: 运杂费(包括运输费、装卸费、保险费、包 装费等) 材料损耗一运输途中的合理损耗 挑选整理费一材料入库前的挑选整理费 其他费用—购入材料负担的其他费用

一、供应过程核算的主要经济内容 ——购进材料 1、材料采购成本的具体内容: 1) 买价:供货单位发票的价格 2) 采购费用: 运杂费(包括运输费、装卸费、保险费、包 装费等) 材料损耗——运输途中的合理损耗 挑选整理费——材料入库前的挑选整理费 其他费用——购入材料负担的其他费用

材料购 材料采购成本 实际成本 计算表 买价 来购费用

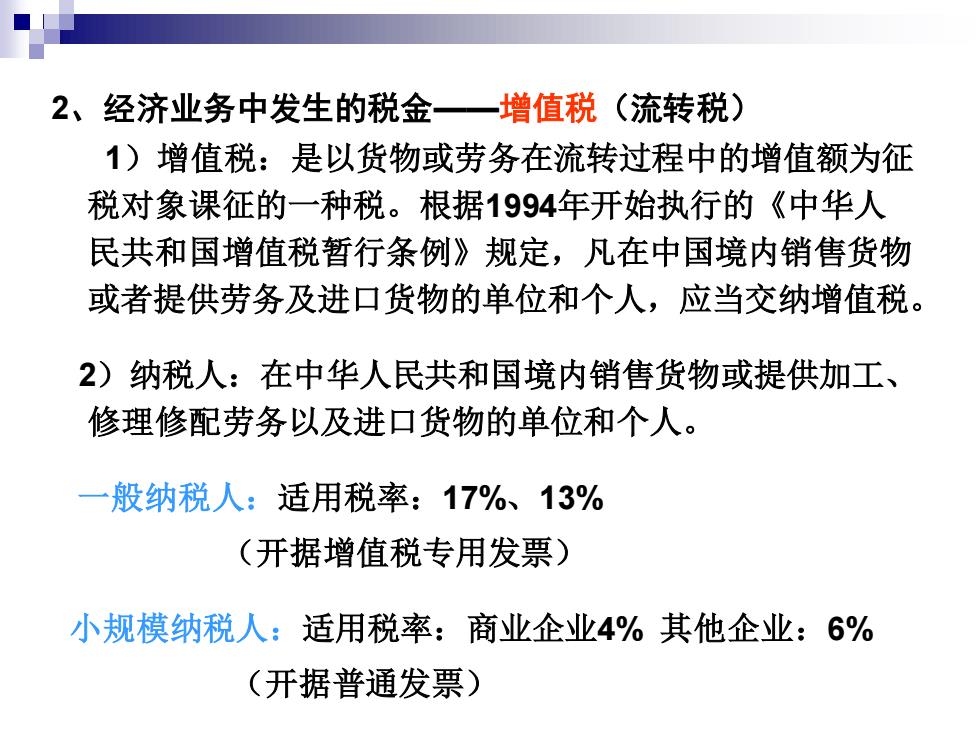

2、经济业务中发生的税金—增值税(流转税) 1)增值税:是以货物或劳务在流转过程中的增值额为征 税对象课征的一种税。根据1994年开始执行的《中华人 民共和国增值税暂行条例》规定,凡在中国境内销售货物 或者提供劳务及进口货物的单位和个人,应当交纳增值税。 2)纳税人:在中华人民共和国境内销售货物或提供加工、 修理修配劳务以及进口货物的单位和个人。 一般纳税人:适用税率:17%、13% (开据增值税专用发票) 小规模纳税人:适用税率:商业企业4%其他企业:6% (开据普通发票)

2、经济业务中发生的税金——增值税(流转税) 1)增值税:是以货物或劳务在流转过程中的增值额为征 税对象课征的一种税。根据1994年开始执行的《中华人 民共和国增值税暂行条例》规定,凡在中国境内销售货物 或者提供劳务及进口货物的单位和个人,应当交纳增值税。 2)纳税人:在中华人民共和国境内销售货物或提供加工、 修理修配劳务以及进口货物的单位和个人。 一般纳税人:适用税率:17%、13% (开据增值税专用发票) 小规模纳税人:适用税率:商业企业4% 其他企业:6% (开据普通发票)