三、借入资本的核算 1、账户设置: 短期借款:一般用于生产经营周转 长期借款:一般用于资本性支出

三、借入资本的核算 1、账户设置: 短期借款:一般用于生产经营周转 长期借款:一般用于资本性支出

举例: (1)6月份,因生产经营困难,向银行借 入五个月期限的资金500000,存入银行; (2)6月底,归还银行3个月借款100000

举例: (1)6月份,因生产经营困难,向银行借 入五个月期限的资金500 000,存入银行; (2)6月底,归还银行3个月借款100 000

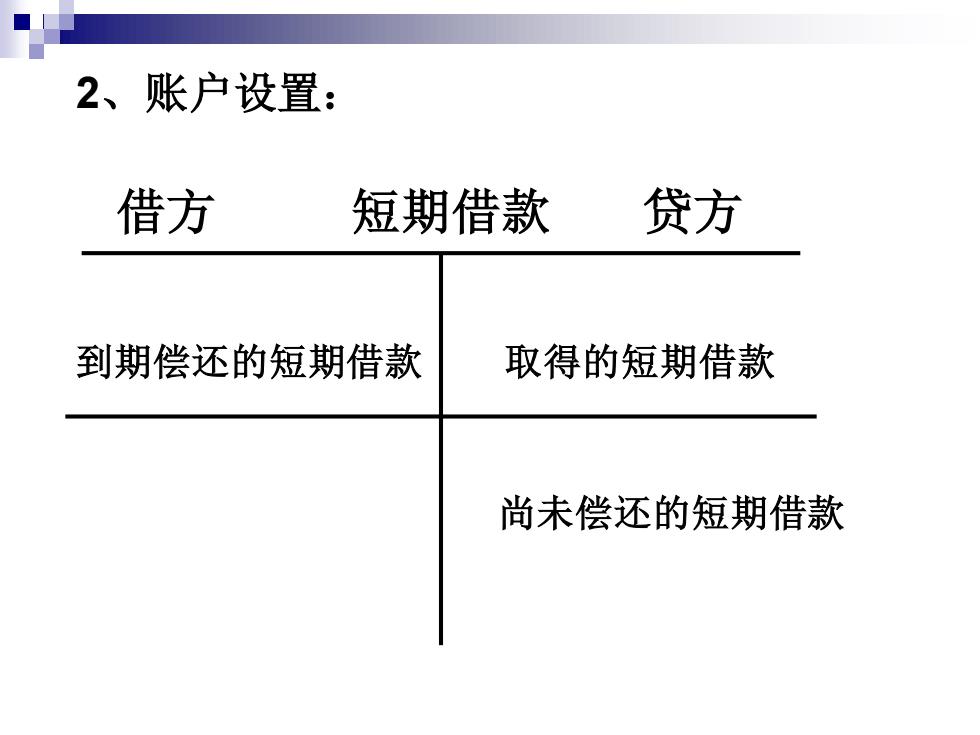

2、账户设置: 借方 短期借款 贷方 到期偿还的短期借款 取得的短期借款 尚未偿还的短期借款

2、账户设置: 借方 短期借款 贷方 到期偿还的短期借款 取得的短期借款 尚未偿还的短期借款

例: (3)9月份向银行借入2年期借款30万存入 银行,将用于购买设备一台。 (4)当月归还银行3年期借款20万

例: (3)9月份向银行借入2年期借款30万存入 银行,将用于购买设备一台。 (4)当月归还银行3年期借款20万

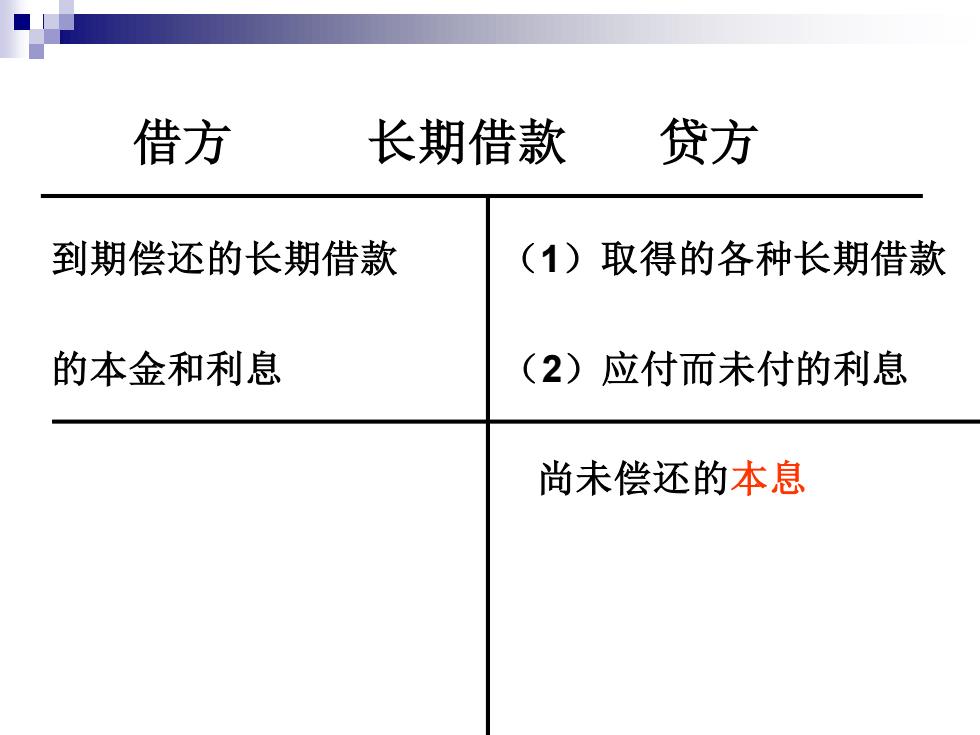

借方 长期借款 贷方 到期偿还的长期借款 (1)取得的各种长期借款 的本金和利息 (2)应付而未付的利息 尚未偿还的本息

借方 长期借款 贷方 到期偿还的长期借款 (1)取得的各种长期借款 的本金和利息 (2)应付而未付的利息 尚未偿还的本息