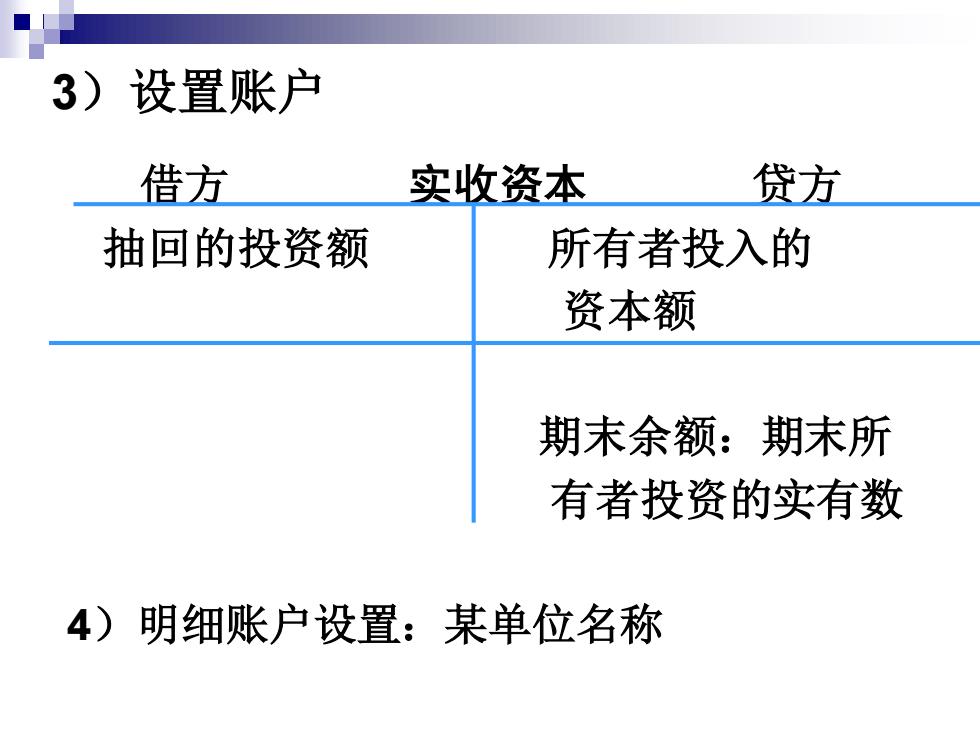

3)设置账户 借方 实收资本 贷方 抽回的投资额 所有者投入的 资本额 期末余额:期末所 有者投资的实有数 4)明细账户设置:某单位名称

3)设置账户 借方 实收资本 贷方 抽回的投资额 所有者投入的 资本额 期末余额:期末所 有者投资的实有数 4)明细账户设置:某单位名称

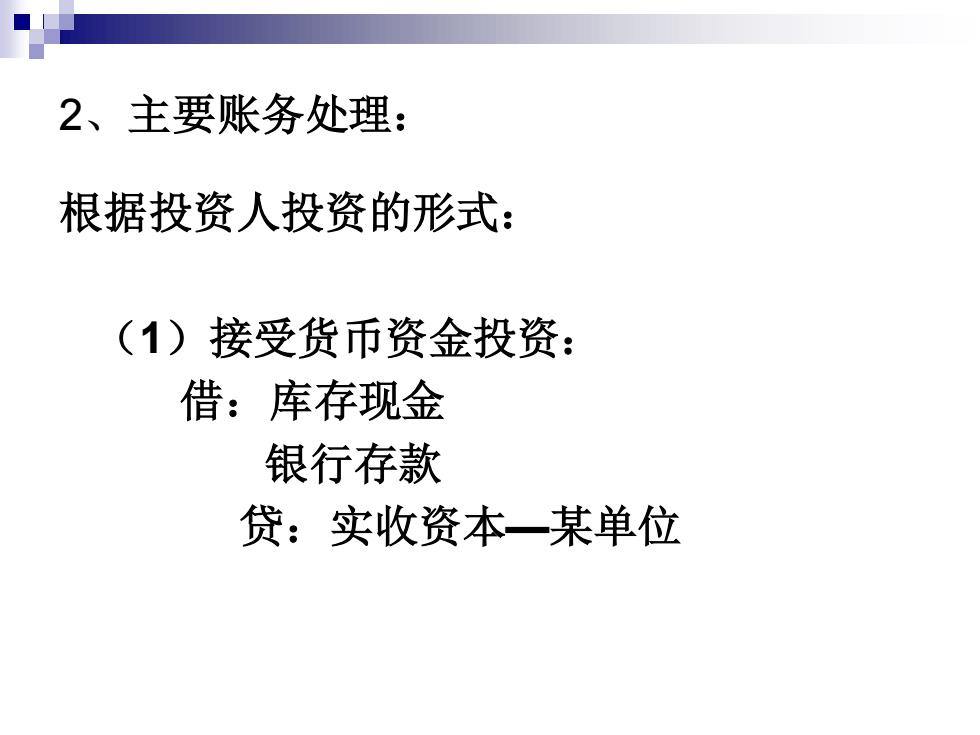

2、主要账务处理: 根据投资人投资的形式: (1)接受货币资金投资: 借:库存现金 银行存款 贷:实收资本一某单位

2、主要账务处理: 根据投资人投资的形式: (1)接受货币资金投资: 借:库存现金 银行存款 贷:实收资本—某单位

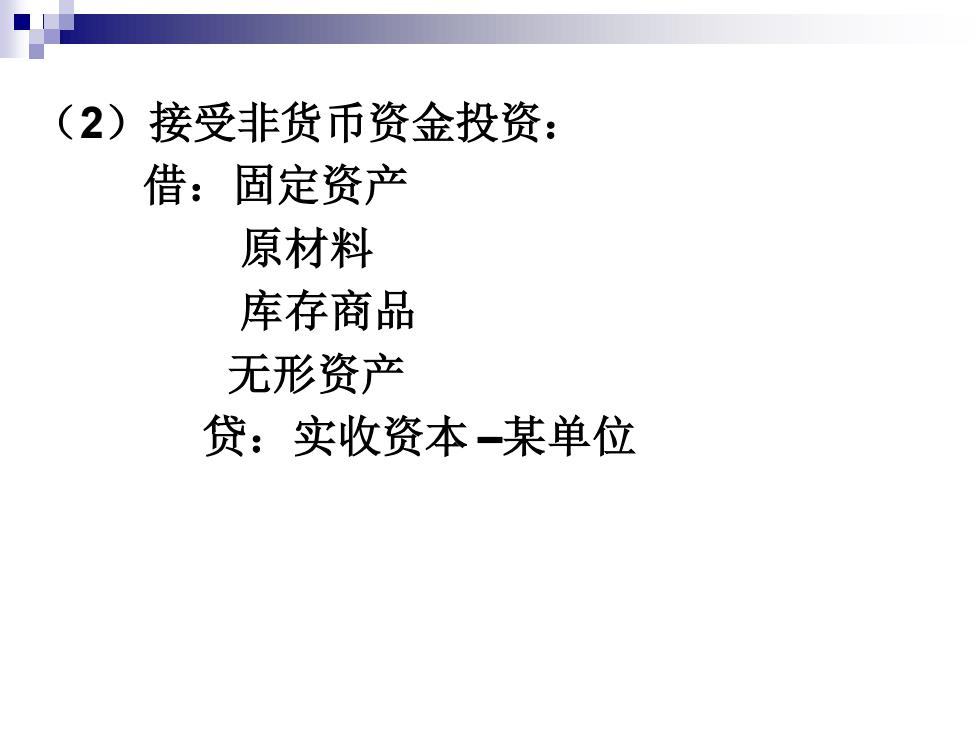

(2)接受非货币资金投资: 借:固定资产 原材料 库存商品 无形资产 贷:实收资本-某单位

(2)接受非货币资金投资: 借:固定资产 原材料 库存商品 无形资产 贷:实收资本 –某单位

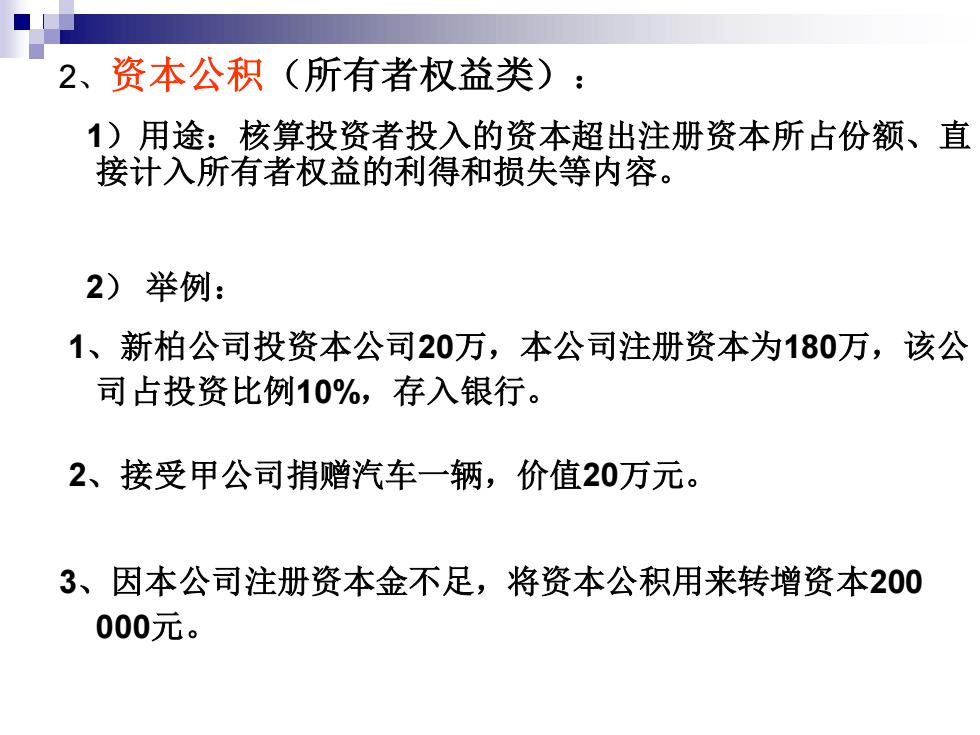

2、资本公积(所有者权益类): 1)用途:核算投资者投入的资本超出注册资本所占份额、直 接计入所有者权益的利得和损失等内容。 2)举例: 1、新柏公司投资本公司20万,本公司注册资本为180万,该公 司占投资比例10%,存入银行。 2、接受甲公司捐赠汽车一辆,价值20万元。 3、因本公司注册资本金不足,将资本公积用来转增资本200 000元

2、资本公积(所有者权益类): 1)用途:核算投资者投入的资本超出注册资本所占份额、直 接计入所有者权益的利得和损失等内容。 2) 举例: 1、新柏公司投资本公司20万,本公司注册资本为180万,该公 司占投资比例10%,存入银行。 2、接受甲公司捐赠汽车一辆,价值20万元。 3、因本公司注册资本金不足,将资本公积用来转增资本200 000元

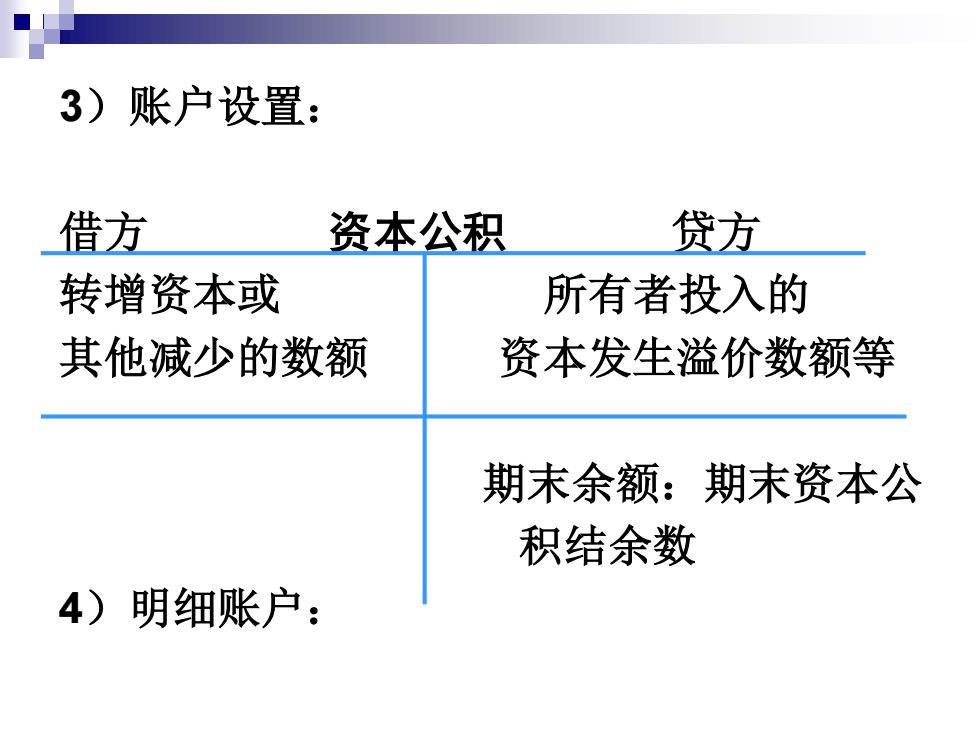

3)账户设置: 借方 资本公积 贷方 转增资本或 所有者投入的 其他减少的数额 资本发生溢价数额等 期末余额:期末资本公 积结余数 4)明细账户:

3)账户设置: 借方 资本公积 贷方 转增资本或 所有者投入的 其他减少的数额 资本发生溢价数额等 期末余额:期末资本公 积结余数 4)明细账户: