(三)预期收入理论 预期收入理论认为:银行资产的 ·预期收入理论及运用应以未来的收益为保证。如果末 预期收入理论产来收益没有保证,即使是运用于短期 方国家的经济已逐 商业性贷款和可转让证券,也会造成 也大幅 经营风险:如果未来收益有保证,可 又李生了以固定资以进行长期贷款和投资。 金需求 预期收入理论的特点 找到了运用资产的经济动因 促进了业务的开拓 加强了银行地位

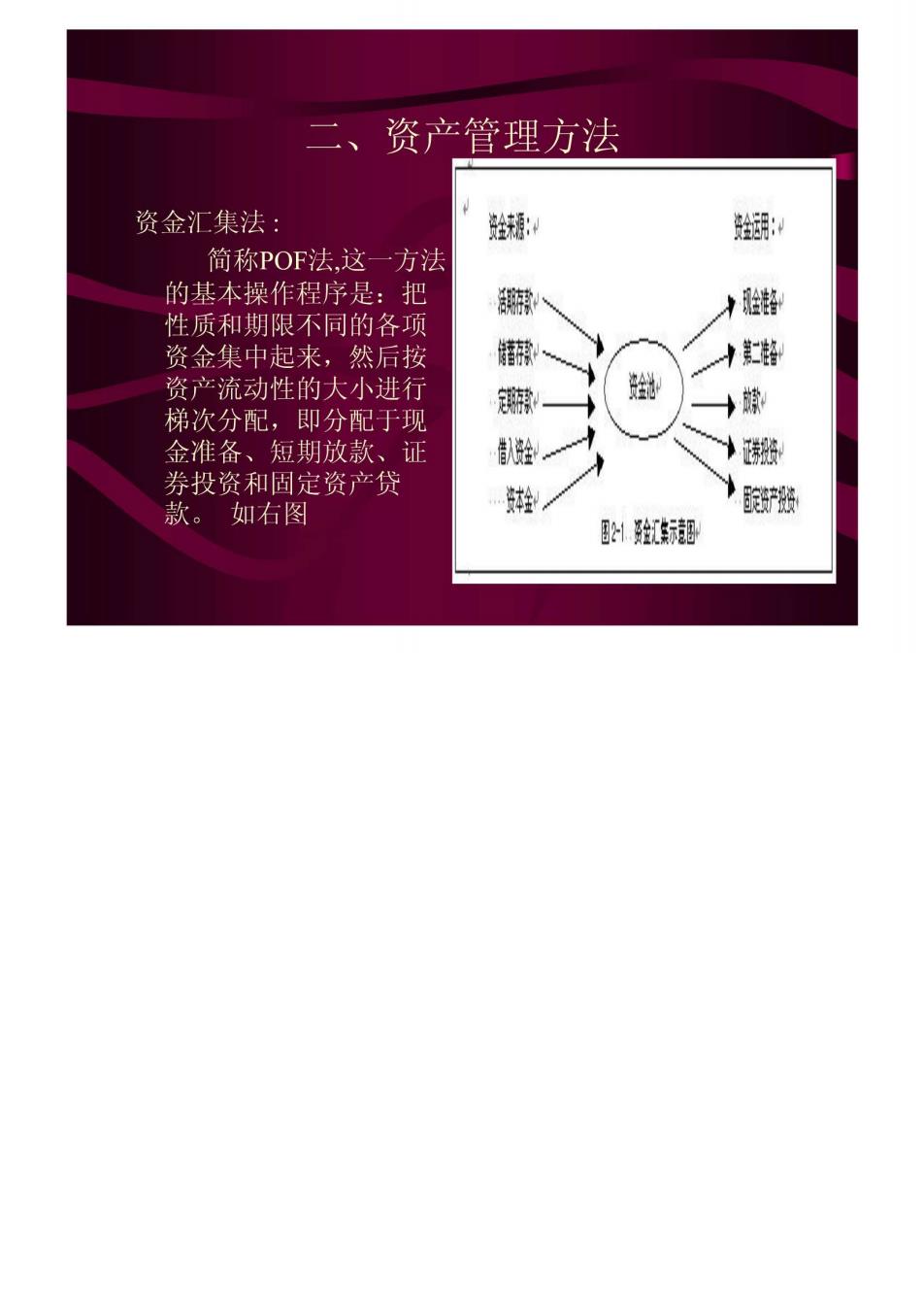

二、 资产管理方法 资金汇集法: 姓 简称POF法,这一方法 的基本操作程序是:把 月胜路 性质和期限不同的各项 资金集中起来,然后按 翻 →轻 资产流动性的大小进行 梯次分配,即分配于现 燕 数 →晾 金准备、短期放款、证 扒融 →松 券投资和固定资产贷 款。如右图 姓 V话 固股1验红超

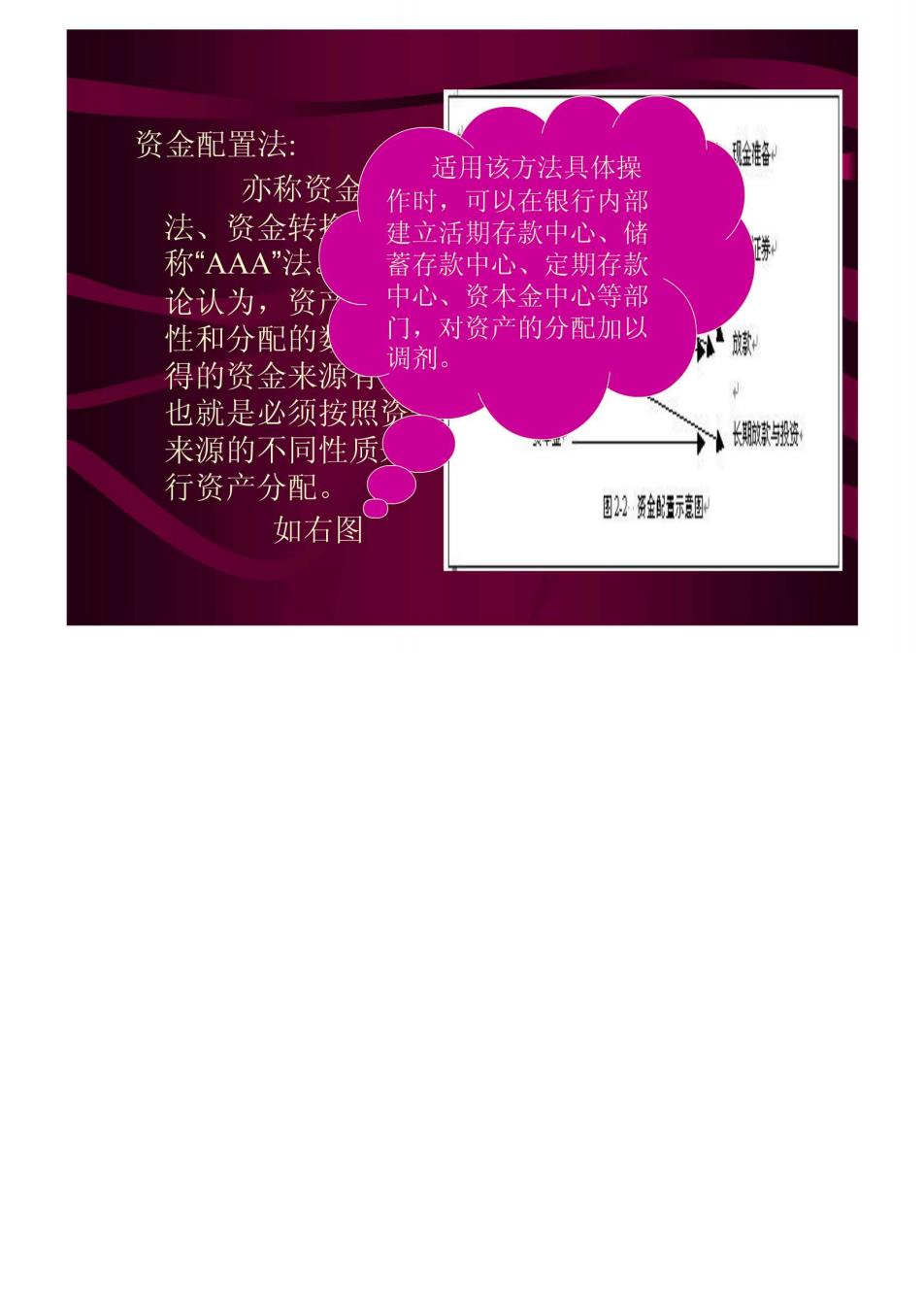

资金配置法: 适用该方法具体操 亦称资金 作时,可以在银行内部 法、资金转扩 建立活期存款中心、储 称“AAA”法 蓄存款中心、定期存款 论认为,资 中心、资本金中心等部 性和分配的 门,对资产的分配加以 调剂。 得的资金来源严 也就是必须按照资 来源的不同性质 1椒搬 行资产分配。 国1验驻 如右图

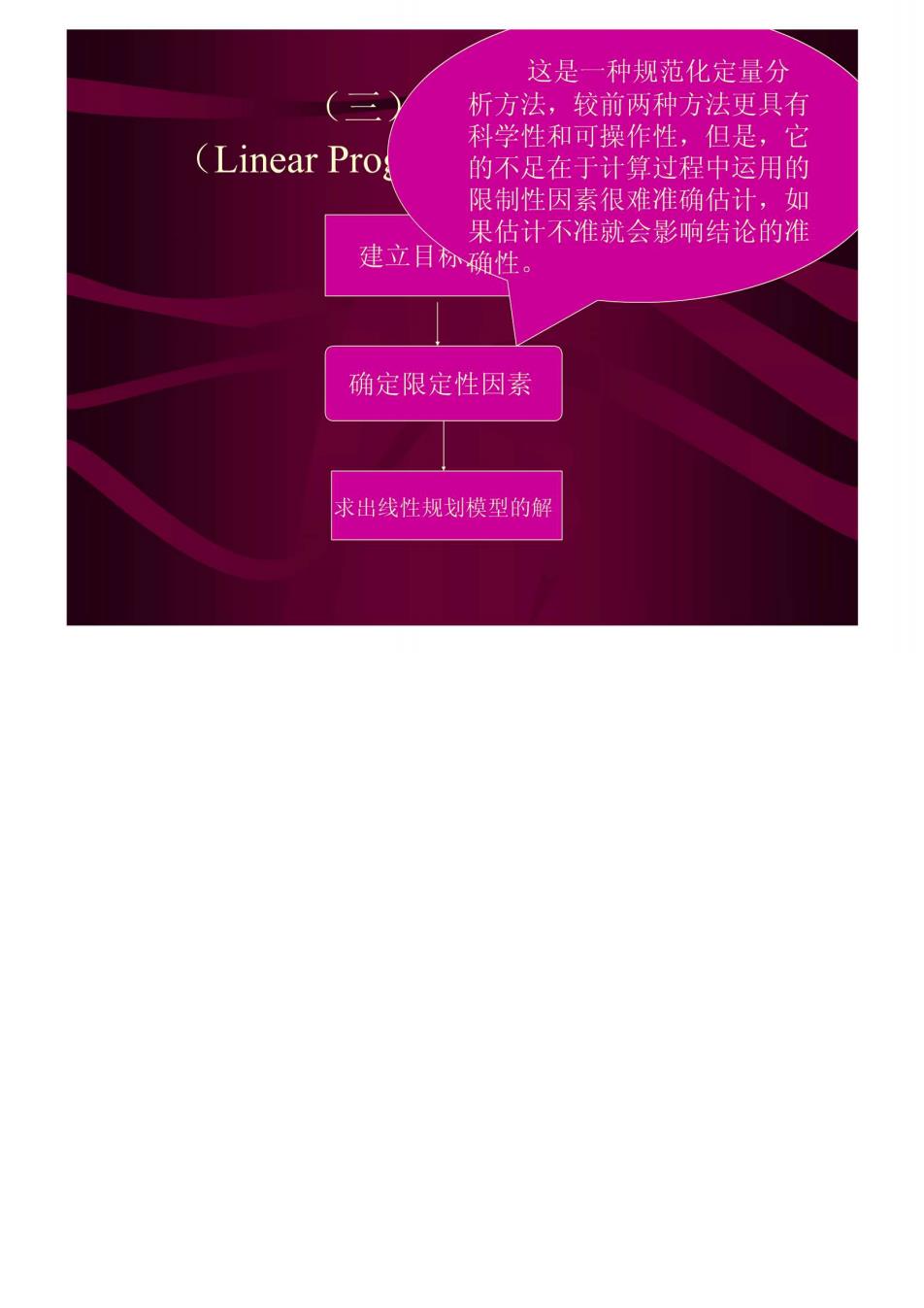

这是一种规范化定量分 (三 析方法,较前两种方法更具有 科学性和可操作性,但是,它 (Linear Pro 的不足在于计算过程中运用的 限制性因素很难准确估计,如 果估计不准就会影响结论的准 建立目确性。 确定限定性因素 求出线性规划模型的解

例 。 设某银行的负债总额为5000万元,其 2000万元为活期存款(D),定期存款 (T)为3000万元;可用于贷款(X1) 和购买短期证券(X2)。设贷款收益率 为10%,证券收益率为5%,不考虑成 本。利用线性规划方法测算资产负债的 优化配置