政府经济学 醒 2016年版 第三讲(二) 政府收入一—政府的钱从何而来? ·主讲人:叶智勇 温来成主编 中国人事出版社

政府经济学 2016年版 • 主讲人:叶智勇 温来成主编 中国人事出版社

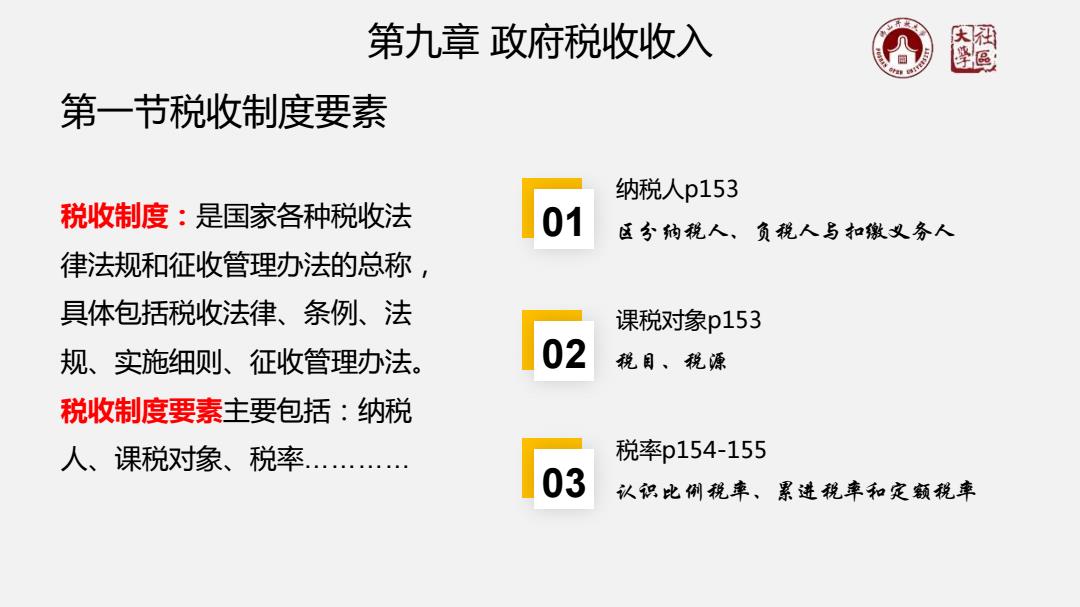

第九章政府税收收入 第一节税收制度要素 纳税人p153 税收制度:是国家各种税收法 01 区分纳税人、负税人与扣缴义务人 律法规和征收管理办法的总称, 具体包括税收法律、条例、法 课税对象p153 规、实施细则、征收管理办法。 02 税目、税源 税收制度要素主要包括:纳税 人、课税对象、税率… 税率p154-155 03 认识比例税率、累进税率和定额税率

第一节税收制度要素 第九章 政府税收收入 01 区分纳税人、负税人与扣缴义务人 纳税人p153 02 税目、税源 课税对象p153 03 认识比例税率、累进税率和定额税率 税率p154-155 税收制度:是国家各种税收法 律法规和征收管理办法的总称, 具体包括税收法律、条例、法 规、实施细则、征收管理办法。 税收制度要素主要包括:纳税 人、课税对象、税率…………

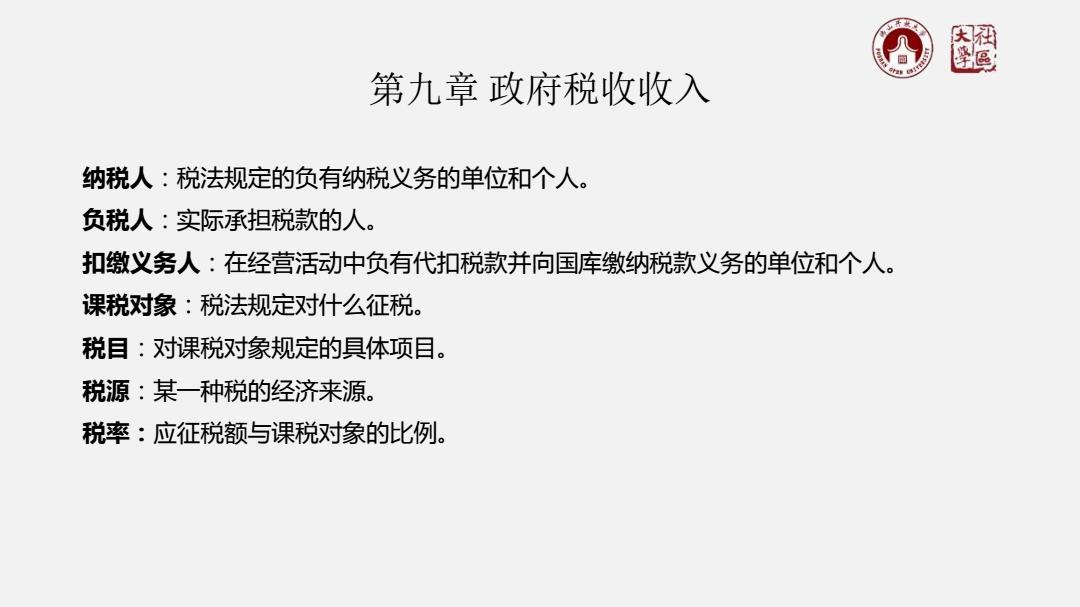

网 学區 第九章政府税收收入 纳税人:税法规定的负有纳税义务的单位和个人。 负税人:实际承担税款的人。 扣缴义务人:在经营活动中负有代扣税款并向国库缴纳税款义务的单位和个人。 课税对象:税法规定对什么征税。 税目:对课税对象规定的具体项目。 税源:某一种税的经济来源。 税率:应征税额与课税对像的比例

纳税人:税法规定的负有纳税义务的单位和个人。 负税人:实际承担税款的人。 扣缴义务人:在经营活动中负有代扣税款并向国库缴纳税款义务的单位和个人。 课税对象:税法规定对什么征税。 税目:对课税对象规定的具体项目。 税源:某一种税的经济来源。 税率:应征税额与课税对象的比例。 第九章 政府税收收入

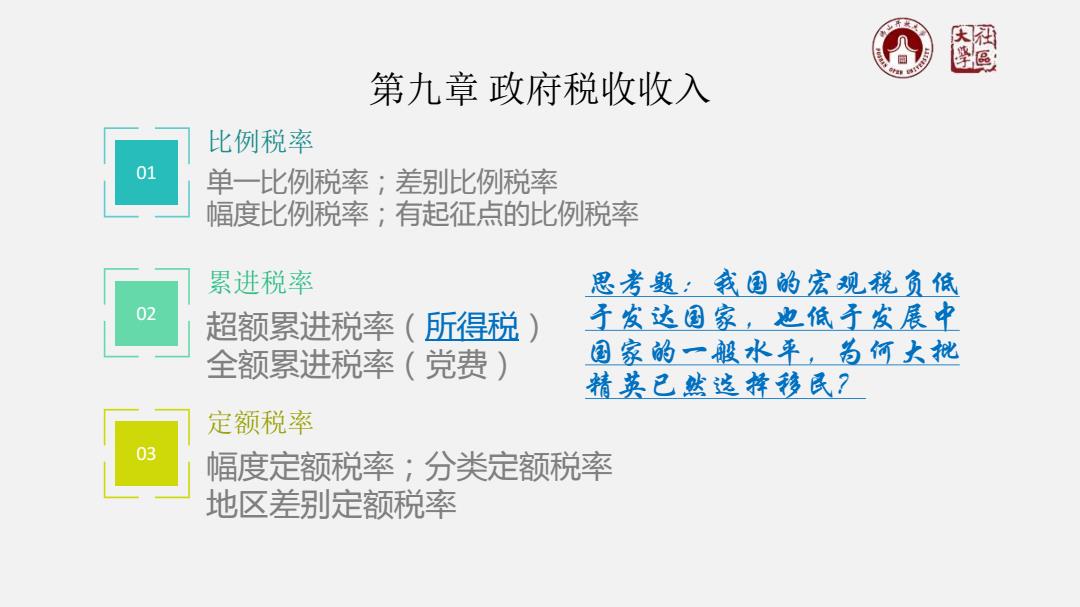

第九章政府税收收入 比例税率 单一比例税率;差别比例税率 幅度比例税率;有起征点的比例税率 累进税率 思考题:鑫国的宏观税负低 02 超额累进税率(所得税) 于发达国家,也低于发展中 全额累进税率(党费) 国家的一般水平,为何大秘 精英已然选锋移民? 定额税率 幅度定额税率;分类定额税率 地区差别定额税率

第九章 政府税收收入 01 比例税率 单一比例税率;差别比例税率 幅度比例税率;有起征点的比例税率 02 累进税率 超额累进税率(所得税) 全额累进税率(党费) 03 定额税率 幅度定额税率;分类定额税率 地区差别定额税率 思考题:我国的宏观税负低 于发达国家,也低于发展中 国家的一般水平,为何大批 精英已然选择移民?

第九章政府税收收入 第一节税收制度要素 二、税收制度要素的内容 (四)计税依据即156:从价、从量 (五)纳税环节p156:一次裸征、多次裸征 (六)纳税期哪限p156:按期、按次 (七)减免税p157:起征点、免税额 (八)违章处理即157:偷、骗、欠、抗

第一节 税收制度要素 二、税收制度要素的内容 (四)计税依据p156:从价、从量 (五)纳税环节p156:一次课征、多次课征 (六)纳税期限p156:按期、按次 (七)减免税p157:起征点、免税额 (八)违章处理p157:偷、骗、欠、抗 第九章 政府税收收入