初步业务活动 审计业务约定书 ■(一)审计业务约定书的作用 ■(二)审计业务约定书的内容 ■(三)审计业务约定书范例

初步业务活动 —审计业务约定书 ◼(一)审计业务约定书的作用 ◼(二)审计业务约定书的内容 ◼(三)审计业务约定书范例

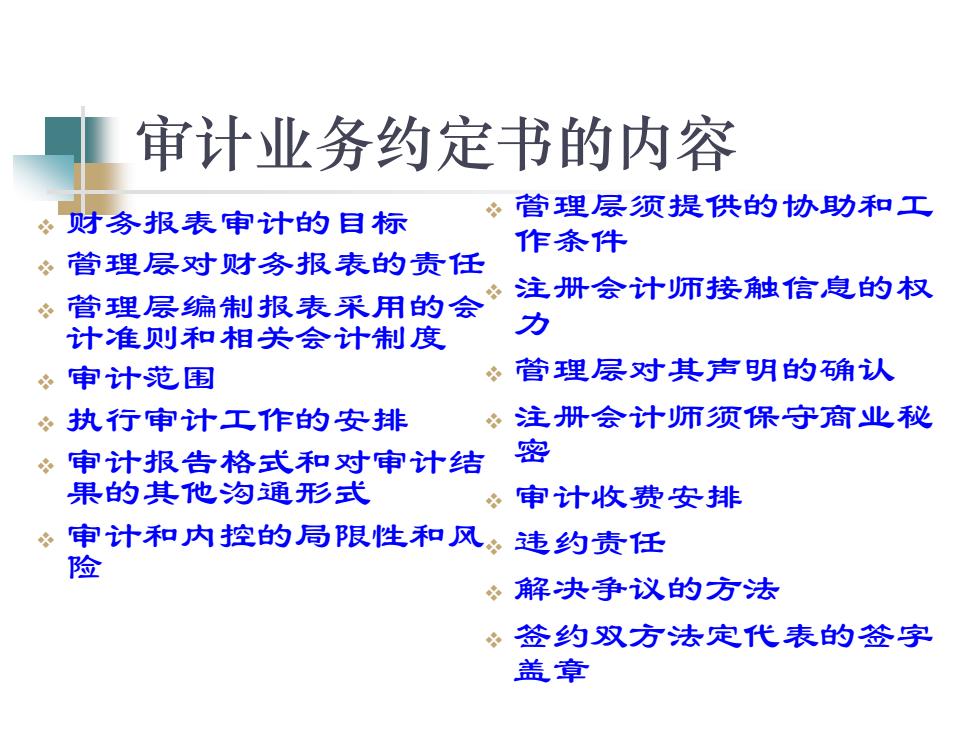

审计业务约定书的内容 。财务报表审计的目标 管理层须提供的协助和工 作条件 “管理层对财务报表的责任 管理层编制报表采用的会注册会计师接触信息的权 计准则和相关会计制度 力 审计范围 ”管理层对其声明的确认 。执行审计工作的安排 ·注册会计师须保守商业秘 。审计报告格式和对审计结 密 果的其他沟通形式 ·审计收费安排 ·审计和内控的局限性和风违约责任 险 ·解决争议的方法 签约双方法定代表的签字 盖章

审计业务约定书的内容 ❖ 财务报表审计的目标 ❖ 管理层对财务报表的责任 ❖ 管理层编制报表采用的会 计准则和相关会计制度 ❖ 审计范围 ❖ 执行审计工作的安排 ❖ 审计报告格式和对审计结 果的其他沟通形式 ❖ 审计和内控的局限性和风 险 ❖ 管理层须提供的协助和工 作条件 ❖ 注册会计师接触信息的权 力 ❖ 管理层对其声明的确认 ❖ 注册会计师须保守商业秘 密 ❖ 审计收费安排 ❖ 违约责任 ❖ 解决争议的方法 ❖ 签约双方法定代表的签字 盖章

初步业务活动 审计业务变更 ■ 在完成审计业务前,如果被要求将 审计业务变更为保证程度较低的业 务,注册会计师应当确定是否存在 合理理由。在缺乏合理理由的情况 下,注册会计师不应同意变更审计 业务约定条款

初步业务活动 —审计业务变更 ◼在完成审计业务前,如果被要求将 审计业务变更为保证程度较低的业 务,注册会计师应当确定是否存在 合理理由。在缺乏合理理由的情况 下,注册会计师不应同意变更审计 业务约定条款

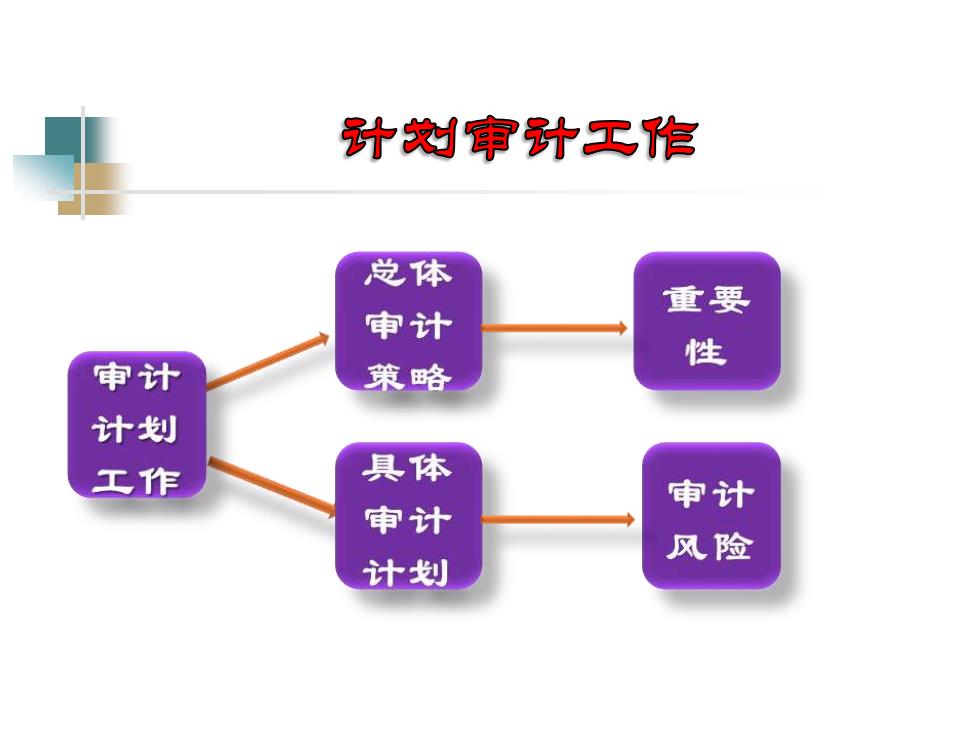

计对审计工作 总体 重要 审计 性 审计 策略 计划 工作 具体 审计 审计 风险 计划

编制克体审计策路应强意的问题 >1,编制总体审计策略,用以确定审计范围、时 间和方向,并指导制定具体审计计划? 2,编制总体审计策略时考虑了初步业务活动获 取的信息(客户诚信、执业能力和职业道德遵 循度)以及为被审计单位提供其他服务时所获 取的经验?

编制总体审计策略应注意的问题 ➢ 1.编制总体审计策略,用以确定审计范围、时 间和方向,并指导制定具体审计计划? ➢ 2.编制总体审计策略时考虑了初步业务活动获 取的信息(客户诚信、执业能力和职业道德遵 循度)以及为被审计单位提供其他服务时所获 取的经验?