第六章 税收原理及税制 第一节 税收原理及税制 第二节 税收效应分析 第三节 税收优化理论 第四节 税收制度 第五节 税饮优化理论 CE

第一节 税收原理及税制 第二节 税收效应分析 第六章 税收原理及税制 第三节 税收优化理论 第四节 税收制度 第五节 税收优化理论

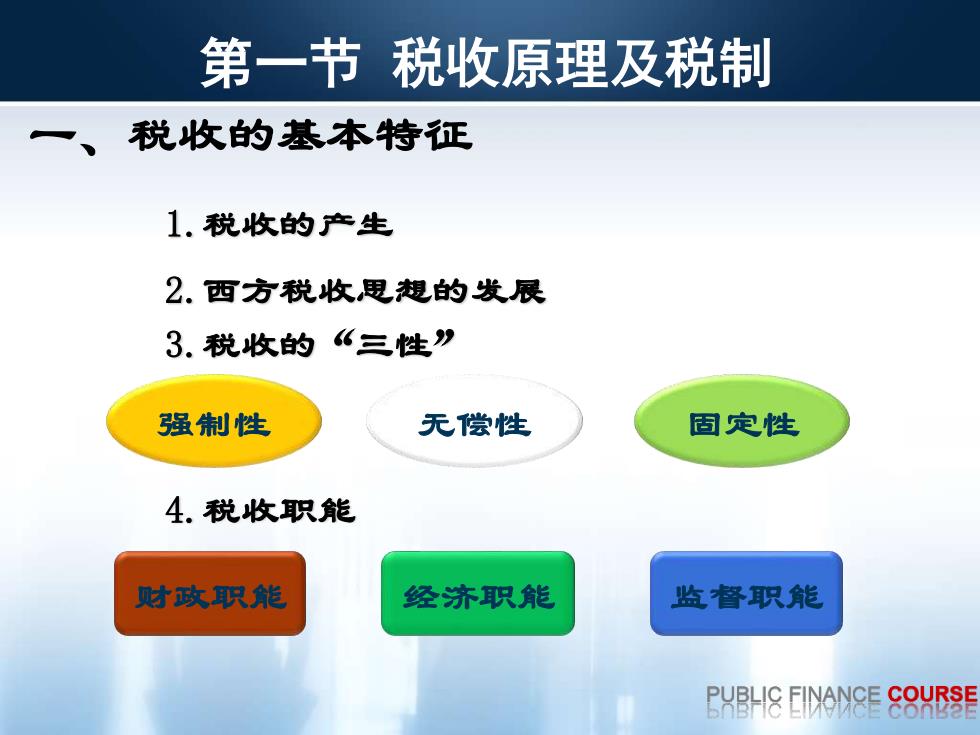

第一节税收原理及税制 、 税收的基本特征 1.税收的产生 2.西方税收思想的发展 3.税收的“三性” 强制性 无偿性 固定性 4.税收职能 财政职能 经济职能 监督职能 PVB卧H8 EINANCE CS9VsE

1.税收的产生 2.西方税收思想的发展 3.税收的“三性” 4.税收职能 强制性 无偿性 固定性 财政职能 经济职能 监督职能 一、税收的基本特征 第一节 税收原理及税制

二、 税制要素与税收分类 (一) 税制要素 纳税人 纳税环节 征税对象 纳税期限 税率 违法违章 处理 减税免税 PVB卧H8 EINANCE C9sE

(一)税制要素 纳税人 征税对象 税率 减税免税 纳税环节 纳税期限 违法违章 处理 纳税地点 二、税制要素与税收分类

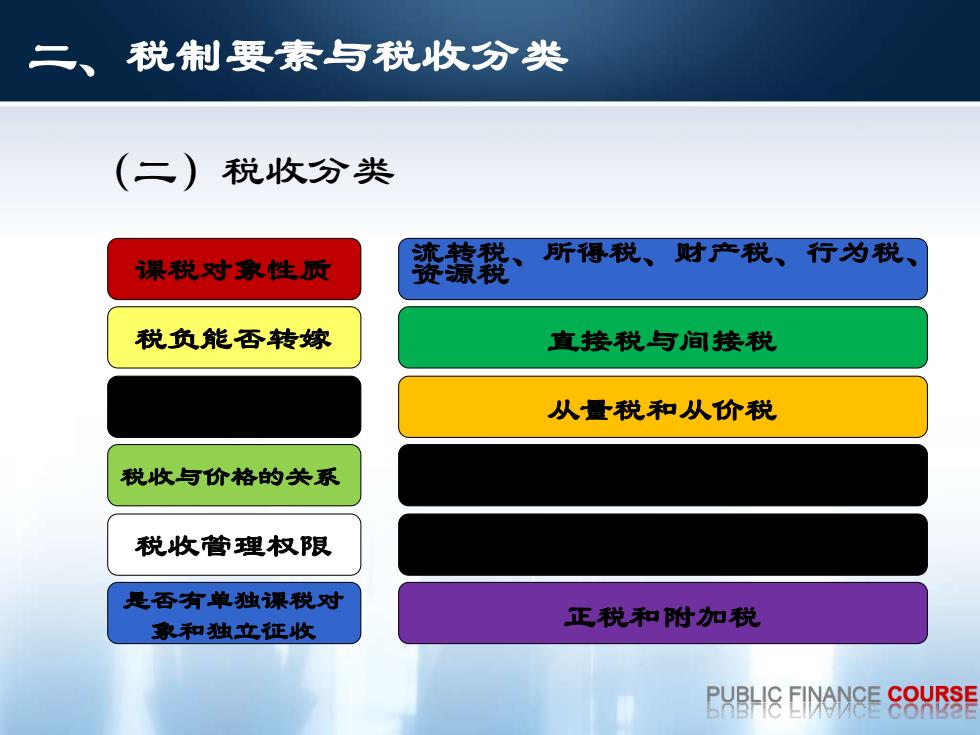

二、 税制要素与税收分类 (二) 税收分类 果税对象性质 絷我 所得税、财产税、行为税、 税负能吞转嫁 直接税与间接税 从量税和从价税 税收与价格的关系 税收管理权限 是否有单独课税对 正税和附加税 象和独立征收 PVB卧H8 EINANCE CS9VsE

(二)税收分类 二、税制要素与税收分类 课税对象性质 税负能否转嫁 课税标准的性质 税收与价格的关系 税收管理权限 是否有单独课税对 象和独立征收 流转税、所得税、财产税、行为税、 资源税 直接税与间接税 从量税和从价税 价内税和价外税 中央税、地方税、中央地方共享税 正税和附加税

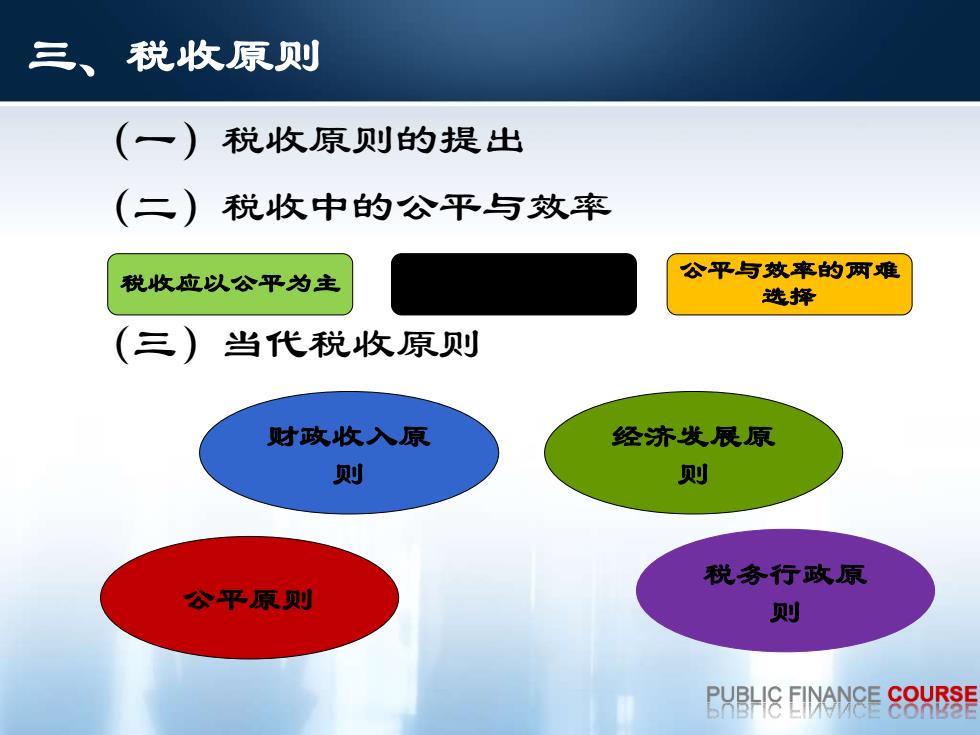

三、税收原则 (一) 税收原则的提出 (二) 税收中的公平与效率 税收应以公平为主 公平与效率的两难 选择 (三)当代税收原则 财政收入原 经济发展原 则 则 税务行政原 公平原则 则 PVB卧H8 EINANCE C9sE

(一)税收原则的提出 (二)税收中的公平与效率 (三)当代税收原则 三、税收原则 税收应以公平为主 征税必须考虑效率 公平与效率的两难 选择 财政收入原 则 税务行政原 公平原则 则 经济发展原 则