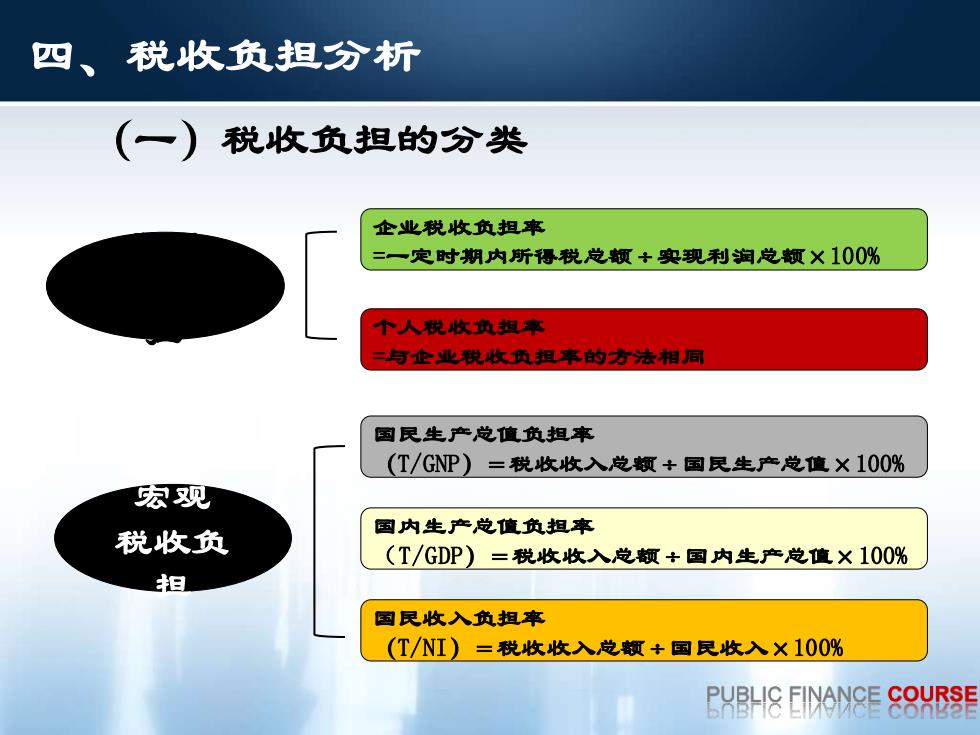

四、税收负担分析 (一) 税收负担的分类 企业税收负担率 =一定时期内所得税总领+实现利润总额X100% 个人税收负想有 =与企业税收负担率的方法相同 国民生产总值负担率 (T/GNP)=税收收入总额+国民生产总值×100% 宏观 税收负 国内生产总值负担率 (T/GDP)=税收收入总额+国内生产总值×100% 担 国民收入负担率 (T/NI)=税收收入总额+国民收入×100% PVB卧H8 EINANCE CS9VsE

(一)税收负担的分类 微观 税收负 担 宏观 税收负 担 企业税收负担率 =一定时期内所得税总额÷实现利润总额×100% 个人税收负担率 =与企业税收负担率的方法相同 国民生产总值负担率 (T/GNP)=税收收入总额÷国民生产总值×100% 国内生产总值负担率 (T/GDP)=税收收入总额÷国内生产总值×100% 国民收入负担率 (T/NI)=税收收入总额÷国民收入×100% 四、税收负担分析

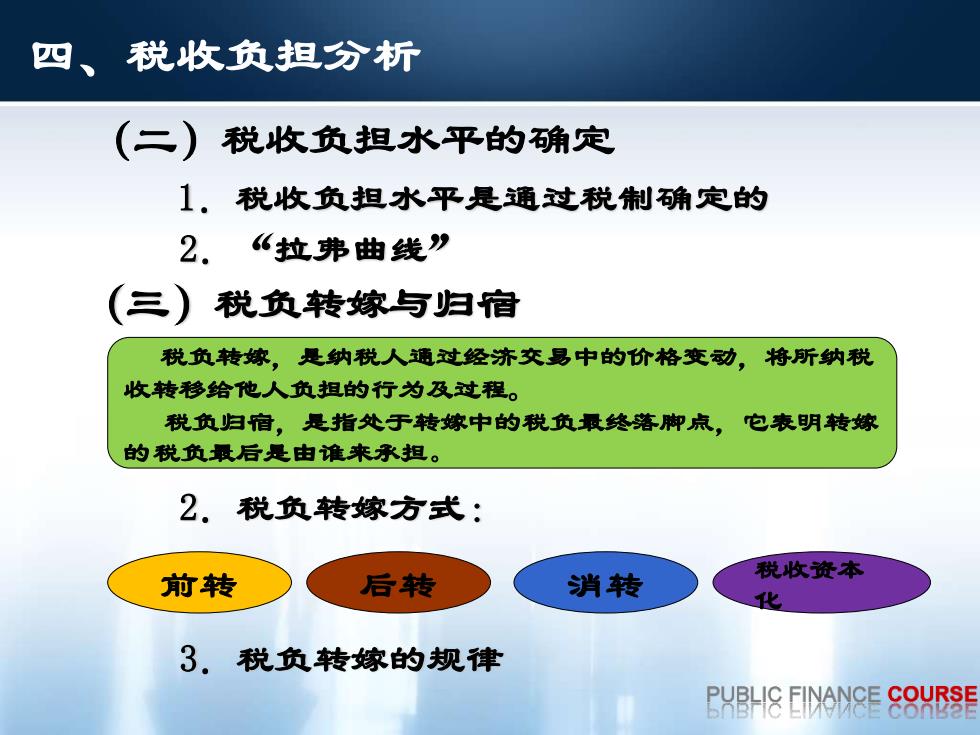

四、税收负担分析折 (二)税收负担水平的确定 1,税收负担水平是通过税制确定的 2.《拉弗曲线” (三) 税负转嫁与归宿 税负转嫁,是纳税人通过经济交易中的价格变动,将所纳税 收转移给他人负担的行为及过程。 税负归肩,是指处于转嫁中的税负最终落脚点,它表明转嫁 的税负最后是由谁来永担。 2.税负转嫁方式: 前转 后转 消转 税收资本 化 3,税负转嫁的规律 YB卧I8EWe8 E COURSE

1.税收负担水平是通过税制确定的 2. “拉弗曲线” (三)税负转嫁与归宿 1.税负转嫁与归宿的含义 2.税负转嫁方式: 3.税负转嫁的规律 税负转嫁,是纳税人通过经济交易中的价格变动,将所纳税 收转移给他人负担的行为及过程。 税负归宿,是指处于转嫁中的税负最终落脚点,它表明转嫁 的税负最后是由谁来承担。 前转 后转 消转 税收资本 化 (二)税收负担水平的确定 四、税收负担分析

第二节 税收效应分析 税收经济效应的作用机制 (一) 税收经济效应的含义 税收的经济效应是指纳税人因国家课税而在其经济选 择或经济行为方面做出的反应。或者说是指国家课税对消 费者的选择以至于生产者决策的影响 (二) 税收收入效应 税收收入效应是指由于政府征税减少了纳税人的可支 配收入,从而产生的激励纳税人增加收入的效应 (三)税收替代效应 税收的替代效应是指政府征税改变了一种经济活动的机 会成本,使纳税人放弃这种经济活动而代之以另外一种经 济活动的效应。 COURSE

(一)税收经济效应的含义 (二)税收收入效应 (三)税收替代效应 税收的经济效应是指纳税人因国家课税而在其经济选 择或经济行为方面做出的反应,或者说是指国家课税对消 费者的选择以至于生产者决策的影响 税收收入效应是指由于政府征税减少了纳税人的可支 配收入,从而产生的激励纳税人增加收入的效应 税收的替代效应是指政府征税改变了一种经济活动的机 会成本,使纳税人放弃这种经济活动而代之以另外一种经 济活动的效应。 一、税收经济效应的作用机制 第二节 税收效应分析

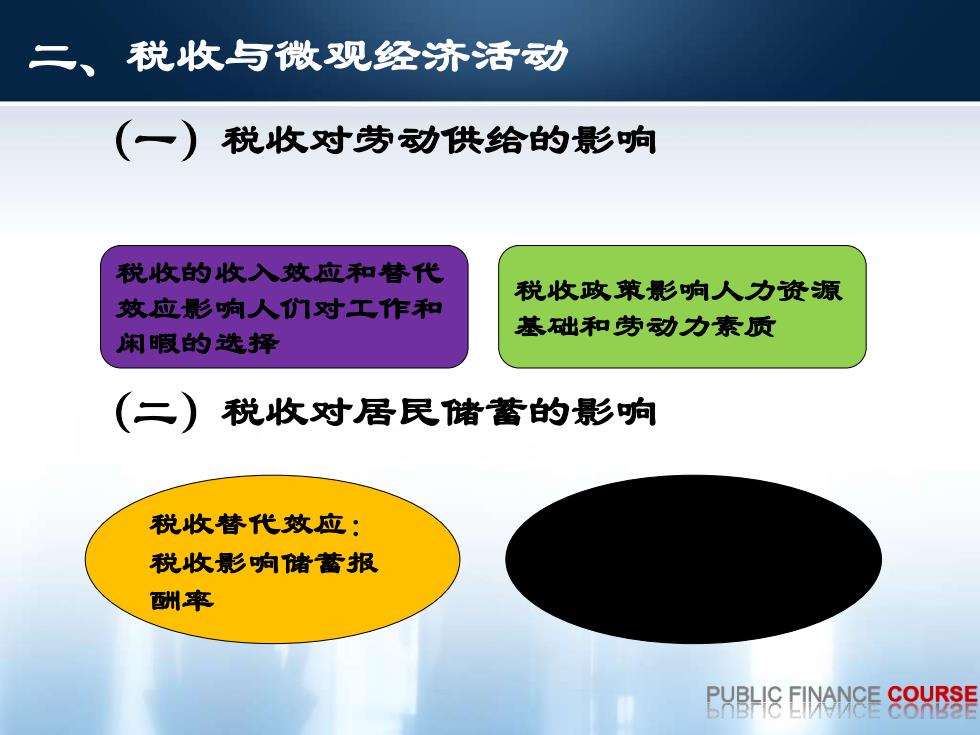

二、 税收与微观经济活动 (一)税收对劳动供给的影响 税收的收入效应和替代 税收政策影响人力资源 效应影响人们对工作和 基础和劳动力素质 闲暇的选择 (二) 税收对居民储蓄的影响 税收替代效应: 税收影响储蓄报 酬率 PUBL&FINANCE COURSE

(一)税收对劳动供给的影响 (二)税收对居民储蓄的影响 税收的收入效应和替代 效应影响人们对工作和 闲暇的选择 税收政策影响人力资源 基础和劳动力素质 税收替代效应: 税收影响储蓄报 酬率 税收收入效应: 征税会增加储蓄 二、税收与微观经济活动