第一箱范畴 1.利息、之转化为收益的一般形态 是指无论贷出资金与否,利息都被看作是资金 所有者理所当然的收入一可能取得或将会取得的 收入。表现: 人们通常都利用利率来衡 用利息来表示收益,利息 量收益(Yield) 转化为收益的一般形态 石河子大学简学院 13

第一篇 范畴 13 1.利息之转化为收益的一般形态 是指无论贷出资金与否,利息都被看作是资金 所有者理所当然的收入——可能取得或将会取得的 收入。表现: 人们通常都利用利率来衡 量收益(Yield) 用利息来表示收益,利息 转化为收益的一般形态

第一篇范畴 )中国表业银行 2.利息转化为收益一般形态的原因 农行与您共创作焊重图 人民币存(贷)款利事表 利息历史悠久:货币无论是否 为资本,都可以提供收益 资本所有权的普遍化:货 币资本天然具有收益性 (忽略生产创造价值这一实 质) 利率衡量收益,利息表现收益 利息是利润的一部分,但利息固 定,而利润不确定 石河子大学简学院 14

第一篇 范畴 14 2.利息转化为收益一般形态的原因 资本所有权的普遍化:货 币资本天然具有收益性 (忽略生产创造价值这一实 质) 利率衡量收益,利息表现收益 利息是利润的一部分,但利息固 定,而利润不确定 利息历史悠久:货币无论是否 为资本,都可以提供收益

第一箱范畴 3.收益的资本化 任何有收益的事物(无论其是否为贷放的货币或 使用的资本),均可通过收益与利率的对比,推算其 所相当的资本金额。 习称为“资本化/规律”(capitalization) P(本金)=C(收益)r(利率) 收益资本化 据此规律 1.本身不存在内在价值/价格决定规律之物,可取得资 本价格 土地:无价值,无内在价格决定依据,但有收益 2.并非资本之物,可以视为资本 一工资的资本化: *年收入3万元,利率5%,则其人力资本价值为60万 收益资本化的典型应用:有价证券价格的形成 石河子大学简学院 15

第一篇 范畴 15 3.收益的资本化 任何有收益的事物(无论其是否为贷放的货币或 使用的资本),均可通过收益与利率的对比,推算其 所相当的资本金额。 习称为“资本化/规律” (capitalization) P(本金)=C(收益)/r(利率) 据此规律 1.本身不存在内在价值/价格决定规律之物,可取得资 本价格 —土地:无价值,无内在价格决定依据,但有收益 2.并非资本之物,可以视为资本 —工资的资本化: * 年收入3万元,利率5%,则其人力资本价值为60万 收益资本化的典型应用:有价证券价格的形成 收益资本化

第一篇范畴 四、 利息计算 口1.单利与复利 ▣2.终值与现值 ▣3.现值的运用 石河子大学简学院 16

第一篇 范畴 16 四、利息计算 1.单利与复利 2.终值与现值 3.现值的运用

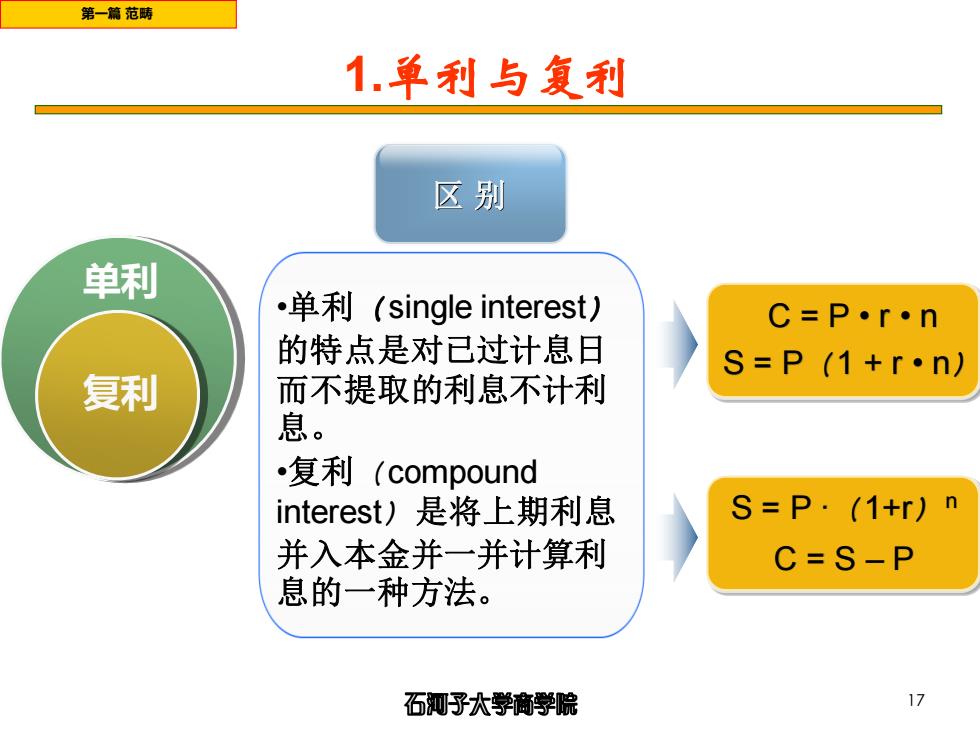

第一箱范畴 1.单利与复利 区别 单利 ,单利(single interest) C=P·r。n 的特点是对已过计息日 S=P(1+r·n) 复利 而不提取的利息不计利 息。 .复利(compound interest)是将上期利息 S=P·(1+r) n 并入本金并一并计算利 C=S-P 息的一种方法。 石河子大学简学院 17

第一篇 范畴 17 1.单利与复利 复利 单利 区 别 •单利(single interest) 的特点是对已过计息日 而不提取的利息不计利 息。 •复利(compound interest)是将上期利息 并入本金并一并计算利 息的一种方法。 C = P • r • n S = P(1 + r • n) S = P ·(1+r)n C = S – P