第三部分会计专题实验 一、货币资金核算专题实验 【实验目的】 通过本项实验,使学生全面掌握制造业企业货币资金核算的会计流程与业务处理技巧。 熟练现金及银行存款凭证的填制方法:掌握现金及银行存款的序时核算与总分类核算:掌握 各种银行结算方式及其账务处理:能够编制银行存款余额调节表:掌握其他货币资金的核算。 【实验资料】 (一)企业概况 1.企业名称:辽宁滨海钢厂(以下简称滨海公司) 2.开户银行:工商银行滨海市分行长江路分理处3.银行账号:00600766-26 4.纳税人类别:一般纳税人5.纳税人登记号:2102345678 6.微机代码:002037.执行税率:增值税17%:所得税33% (二)2000年5月31日滨海钢厂货币资金核算资料 1.总账和明细账的余额 (1)现金日记账和现金总账的余额均为650元。 (2)银行存款日记账及总账的余额均为1008000元。 (3)企业对供应处、销售处、运输处实行定额备用金制度,“其他应收款”总账科目余 额为2600元,备用金明细账资料如下:供应处920元,销售处1080元,运输处600元。 (4)“其他货币资金一一外埠存款(鲁东市)”余额为100000元。 2.其他资料 该厂经开户银行核定的库存现金限额为800元。 (三)2000年6月滨海钢厂发生的与货币资金有关的业务 1.6月1日,开出转账支票付子弟学校教育经费20000元。(见凭证[货字]1-1和1-2) 2.6月2日,从华新商场购买劳保用品,价值4275元,开转账支票付讫。(见凭证[货 字]2-1和2-2) 3.6月3日,出纳员填写现金支票一张,提取现金150元。(见凭证[货字]3) 4.6月3日,预付第四季度报刊杂志费482.70元,开转账支票付讫。(见凭证[货字]4-1 和4-2) 5.6月4日,技术处李宏伟公出,填写借款单到会计处借款500元,用现金支付。(见

1 第三部分 会计专题实验 一、货币资金核算专题实验 【实验目的】 通过本项实验,使学生全面掌握制造业企业货币资金核算的会计流程与业务处理技巧。 熟练现金及银行存款凭证的填制方法;掌握现金及银行存款的序时核算与总分类核算;掌握 各种银行结算方式及其账务处理;能够编制银行存款余额调节表;掌握其他货币资金的核算。 【实验资料】 (一)企业概况 1.企业名称:辽宁滨海钢厂(以下简称滨海公司) 2.开户银行:工商银行滨海市分行长江路分理处 3.银行账号:00600766-26 4.纳税人类别:一般纳税人 5.纳税人登记号:2102345678 6.微机代码:002037.执行税率:增值税 17%;所得税 33% (二)2000 年 5 月 31 日滨海钢厂货币资金核算资料 1.总账和明细账的余额 (1)现金日记账和现金总账的余额均为 650 元。 (2)银行存款日记账及总账的余额均为 1008000 元。 (3)企业对供应处、销售处、运输处实行定额备用金制度,“其他应收款”总账科目余 额为 2600 元,备用金明细账资料如下:供应处 920 元,销售处 1080 元,运输处 600 元。 (4)“其他货币资金——外埠存款(鲁东市)”余额为 100000 元。 2.其他资料 该厂经开户银行核定的库存现金限额为 800 元。 (三)2000 年 6 月滨海钢厂发生的与货币资金有关的业务 1.6 月 1 日,开出转账支票付子弟学校教育经费 20000 元。(见凭证[货字]1-1 和 1-2) 2.6 月 2 日,从华新商场购买劳保用品,价值 4275 元,开转账支票付讫。(见凭证[货 字]2-1 和 2-2) 3.6 月 3 日,出纳员填写现金支票一张,提取现金 150 元。(见凭证[货字]3) 4.6 月 3 日,预付第四季度报刊杂志费 482.70 元,开转账支票付讫。(见凭证[货字]4-1 和 4-2) 5.6 月 4 日,技术处李宏伟公出,填写借款单到会计处借款 500 元,用现金支付。(见

凭证[货字]5) 6.6月4日,收到滨海机床厂开来的转账支票一张,归还前欠货款27800元。填写进账 单将支票送存银行。(见凭证[货字]6) 7.6月5日,出售边角余料,收现金50元,填写送款单将现金送存银行。(见凭证[货 字]7) 8.6月5日,向市二建公司销售角钢,货款40000元,当天以转账支票结清款项,企业 开出发货票,填写进账单将支票送存银行。(见凭证[货字]8-1和8-2) 9.6月6日,填写银行本票申请书,向开户银行申请取得不定额银行本票。(见凭证[货 字]9,银行本票申请书格式略) 10.6月7日,持银行签发的不定额银行本票向市燃料公司购进燃料,价值30000元。(见 凭证[货字]10) 11.6月8日,企业开出现金支票一张,提取现金280000元备发工资,当日全部发放完 毕。(见凭证[货字]11) 12.6月8日,收到市农机具厂开来不定额银行本票一张,购买10-70型钢材,货款17500 元。银行本票已存入开户行。(见凭证[货字]12-1和12-2) 13.6月9日,为职工孙健按规定报销家属医药费24元(见凭证[货字]13-1和13-2) 14.6月9日,山东机械厂交来“银行汇票”和“解讫通知”,结清5月所欠货款,共46150 元,填写进账单,连同银行汇票和解讫通知一起送存银行。(见凭证[货字]14) 15.6月11日,为供应处李祥报销市内交通费(联系业务)15元。(见凭证[货字]15) 16.6月11日,填写“银行汇票委托书”,向开户行申请取得银行汇票(票面金额60000 元)。将银行汇票和解讫通知联交采购员刘波持往辽北铁厂采购铁矿石。(见凭证[货字]16) 17.6月12日,春城重型机器厂采购员持银行汇票和解讫通知联来企业采购圆钢,企业 开出发货票一张,货款42000元。填写进账单将银行汇票和解讫通知送存银行。(见凭证[货 字]17-1和17-2) 18.6月15日,厂部购买办公用品,交来中泰商场发货票,出纳员付现金145元。(见 凭证[货字]18) 19.6月16日,去辽北采购铁矿石的刘波归来,交来铁厂发货票一张,货尚未运到。(见 凭证[货字]19) 20.6月16日,填写“银行汇票委托书”,向开户行申请取得银行汇票(票面金额10000 元),由厂医院工作人员持往上海结算公伤人员住院治疗费。(见凭证[货字]20)

2 凭证[货字]5) 6.6 月 4 日,收到滨海机床厂开来的转账支票一张,归还前欠货款 27800 元。填写进账 单将支票送存银行。(见凭证[货字]6) 7.6 月 5 日,出售边角余料,收现金 350 元,填写送款单将现金送存银行。(见凭证[货 字]7) 8.6 月 5 日,向市二建公司销售角钢,货款 40000 元,当天以转账支票结清款项,企业 开出发货票,填写进账单将支票送存银行。(见凭证[货字]8-1 和 8-2) 9.6 月 6 日,填写银行本票申请书,向开户银行申请取得不定额银行本票。(见凭证[货 字]9,银行本票申请书格式略) 10.6 月 7 日,持银行签发的不定额银行本票向市燃料公司购进燃料,价值 30000 元。(见 凭证[货字]10) 11.6 月 8 日,企业开出现金支票一张,提取现金 280000 元备发工资,当日全部发放完 毕。(见凭证[货字]11) 12.6 月 8 日,收到市农机具厂开来不定额银行本票一张,购买 10-70 型钢材,货款 17500 元。银行本票已存入开户行。(见凭证[货字]12-1 和 12-2) 13.6 月 9 日,为职工孙健按规定报销家属医药费 24 元(见凭证[货字]13-1 和 13-2) 14.6 月 9 日,山东机械厂交来“银行汇票”和“解讫通知”,结清 5 月所欠货款,共 46150 元,填写进账单,连同银行汇票和解讫通知一起送存银行。(见凭证[货字]14) 15.6 月 11 日,为供应处李祥报销市内交通费(联系业务)15 元。(见凭证[货字]15) 16.6 月 11 日,填写“银行汇票委托书”,向开户行申请取得银行汇票(票面金额 60000 元)。将银行汇票和解讫通知联交采购员刘波持往辽北铁厂采购铁矿石。(见凭证[货字]16) 17.6 月 12 日,春城重型机器厂采购员持银行汇票和解讫通知联来企业采购圆钢,企业 开出发货票一张,货款 42000 元。填写进账单将银行汇票和解讫通知送存银行。(见凭证[货 字]17-1 和 17-2) 18.6 月 15 日,厂部购买办公用品,交来中泰商场发货票,出纳员付现金 145 元。(见 凭证[货字]18) 19.6 月 16 日,去辽北采购铁矿石的刘波归来,交来铁厂发货票一张,货尚未运到。(见 凭证[货字]19) 20.6 月 16 日,填写“银行汇票委托书”,向开户行申请取得银行汇票(票面金额 10000 元),由厂医院工作人员持往上海结算公伤人员住院治疗费。(见凭证[货字]20)

21.6月17日,银行通知原持往辽北购铁矿石的银行汇票款项剩余1500元已收款入账。 (见凭证[货字]21) 22.6月17日,向滨海起重机厂销售W6型钢材,收到对方交来的银行承兑汇票。(见凭 证[货字]22-1和22-2) 23.6月18日,用现金支付职工马丁生活困难补助100元。(见凭证[货字]23) 24.6月18日,上年12月18日由鲁南机床厂因购钢材签发的为期六个月的银行承兑汇 票到期,填写进账单将银行承兑汇票送交银行(金额为32000元)。(见凭证[货字]24) 25.6月18日,企业于上年10月14日收到的吉林机床厂开来的为期8个月,金额为 149350元的商业承兑汇票到期,填写委托银行收款结算凭证,连同商业汇票一起送交开户 行,现己收到银行转来的委托收款结算凭证的收款通知联。(见凭证[货字]25) 26.6月19日,出纳员开出现金支票一张,提取现金400元,以备零用.(见凭证[货字]26) 27.6月19日,企业填写贴现凭证,将未到期的商业承兑汇票(金额为400000元)一 张向银行申请贴现(月贴现率为6%),收到银行盖章退回的贴现凭证收账通知联。(见凭证 [货字]27) 28.6月19日,企业从北方钢铁公司采购生铁,收到对方开来期限为六个月的商业承兑 汇票和发货票,材料尚未运到。(见凭证[货字]28-1和28-2,铁路运杂费单据略) 29.6月19日,销售给滨海机床厂钢材一批,货款45000元,采用委托收款结算方式, 填写委托银行收款结算凭证。(见凭证[货字]29-1和29-2) 30.6月20日,银行支付自来水公司上月水费共6500元(其中车间耗用10500吨,管 理部门耗用2500吨),收到银行转来委托收款结算凭证的付款通知联和水费收据凭证。(见 凭证[货字]30-1和30-2) 31.6月21日,职工张生报销医药费63.50元,用现金支付。(见凭证[货字]31) 32.6月21日,沈海机器制造厂采用信汇方式预付采购钢材款,收到银行转来的收款通 知。(见凭证[货字]32) 33.6月22日,采用信汇结算方式向沈河配件厂预付采购配件款60000元,填写信汇凭 证交开户行办划款手续,银行受理后退回第一联。(见凭证[货字]33) 34.6月24日,采用托收承付结算方式向牛庄机械厂销售钢材一批,货款9000元,己 开出发货票。支付运杂费170元。发货后填写托收承付结算凭证办理托收手续,银行退回结 算凭证回单联。(见凭证[货字]34-1和34-2) 35.6月26日,向制钉厂销售废钢,收现金702元,开出发货票。(见凭证[货字]35)

3 21.6 月 17 日,银行通知原持往辽北购铁矿石的银行汇票款项剩余 1500 元已收款入账。 (见凭证[货字]21) 22.6 月 17 日,向滨海起重机厂销售 W6 型钢材,收到对方交来的银行承兑汇票。(见凭 证[货字]22-1 和 22-2) 23.6 月 18 日,用现金支付职工马丁生活困难补助 100 元。(见凭证[货字]23) 24.6 月 18 日,上年 12 月 18 日由鲁南机床厂因购钢材签发的为期六个月的银行承兑汇 票到期,填写进账单将银行承兑汇票送交银行(金额为 32000 元)。(见凭证[货字]24) 25.6 月 18 日,企业于上年 10 月 14 日收到的吉林机床厂开来的为期 8 个月,金额为 149350 元的商业承兑汇票到期,填写委托银行收款结算凭证,连同商业汇票一起送交开户 行,现已收到银行转来的委托收款结算凭证的收款通知联。(见凭证[货字]25) 26.6 月 19 日,出纳员开出现金支票一张,提取现金 400 元,以备零用。(见凭证[货字]26) 27.6 月 19 日,企业填写贴现凭证,将未到期的商业承兑汇票(金额为 400000 元)一 张向银行申请贴现(月贴现率为 6‰),收到银行盖章退回的贴现凭证收账通知联。(见凭证 [货字]27) 28.6 月 19 日,企业从北方钢铁公司采购生铁,收到对方开来期限为六个月的商业承兑 汇票和发货票,材料尚未运到。(见凭证[货字]28-1 和 28-2,铁路运杂费单据略) 29.6 月 19 日,销售给滨海机床厂钢材一批,货款 45000 元,采用委托收款结算方式, 填写委托银行收款结算凭证。(见凭证[货字]29-1 和 29-2) 30.6 月 20 日,银行支付自来水公司上月水费共 6500 元(其中车间耗用 10500 吨,管 理部门耗用 2500 吨),收到银行转来委托收款结算凭证的付款通知联和水费收据凭证。(见 凭证[货字]30-1 和 30-2) 31.6 月 21 日,职工张生报销医药费 63.50 元,用现金支付。(见凭证[货字]31) 32.6 月 21 日,沈海机器制造厂采用信汇方式预付采购钢材款,收到银行转来的收款通 知。(见凭证[货字]32) 33.6 月 22 日,采用信汇结算方式向沈河配件厂预付采购配件款 60000 元,填写信汇凭 证交开户行办划款手续,银行受理后退回第一联。(见凭证[货字]33) 34.6 月 24 日,采用托收承付结算方式向牛庄机械厂销售钢材一批,货款 9000 元,已 开出发货票。支付运杂费 170 元。发货后填写托收承付结算凭证办理托收手续,银行退回结 算凭证回单联。(见凭证[货字]34-1 和 34-2) 35.6 月 26 日,向制钉厂销售废钢,收现金 702 元,开出发货票。(见凭证[货字]35)

36.6月26日,技术处李宏伟出差归来,报销差旅费320元,退回现金180元。(见凭 证[货字]36-1和36-2) 37.6月26日,填写现金送款单,将1000元现金送存银行,收到银行退回的现金送款 回单。(见凭证[货字]37) 38.6月26日,从抚安钢铁厂采购生铁,收到银行转来的托收承付结算凭证的承付支款 通知和发票等单据,经审查同意承付。(见凭证[货字]38-1,38-2和38-3) 39.6月26日,收到海兴股份有限公司的汇款通知单,通知已汇出分给企业的上半年应 得投资收益20000元,款项尚未到达企业。(通知单略) 40.6月27日,支付运输处职工独生子女保健费40元。(见凭证[货字]40) 41.6月28日,填制银行信汇凭证,委托银行将款项100000元汇往鞍山本厂办事处建 立采购专户。(见凭证[货字]41) 42.6月29日,发放销售处人员超额完成任务奖金共计500元。(见凭证[货字]42) 43.6月30日,供应处张锋报销拍电报费及发信函费用共26.30元,用现金支付。(见 凭证[货字]43-1和[货字]43-2) 44.6月30日,撤销运输处定额备用金,收回现金560元,开出收据。(见凭证[货字]44) 45.6月30日,为退休职工张玉报销医药费85.60元。(见凭证[货字]45-1和45-2) 46.6月30日,用现金购厂部职工通勤月票,共计194。(见凭证[货字]46) 47.6月30日,以现金支付职工李强上电视大学学费200元,收到电视大学开来收据。 (见凭证[货字]47) 48.6月30日,收到企业驻鲁东市办事处交来的采购生铁的单据,款项由采购专户存款 支付,生铁尚未运到。(见凭证[货字]48) 49.6月30日,收到市刀具厂开来转账支票一张,结清前欠货款。(见凭证[货字]49) 50.6月30日下班前,企业收到银行对账单。(见凭证[货字]50) 【实验要求】 1.根据上述资料,为滨海钢厂建立有关日记账及总账。 2.根据滨海钢厂2000年6月份发生的经济业务编制有关的原始凭证和记账凭证。 3.根据记账凭证编制科日汇总表。 4.根据记账凭证及科目汇总表登记有关日记账及总账,并结出月末余额。 5.将有关日记帐与总账余额进行核对。 6.根据银行转来的对账单,编制“银行存款余额调节表”。(见凭证[货字]51)

4 36.6 月 26 日,技术处李宏伟出差归来,报销差旅费 320 元,退回现金 180 元。(见凭 证[货字]36-1 和 36-2) 37.6 月 26 日,填写现金送款单,将 1000 元现金送存银行,收到银行退回的现金送款 回单。(见凭证[货字]37) 38.6 月 26 日,从抚安钢铁厂采购生铁,收到银行转来的托收承付结算凭证的承付支款 通知和发票等单据,经审查同意承付。(见凭证[货字]38-1,38-2 和 38-3) 39.6 月 26 日,收到海兴股份有限公司的汇款通知单,通知已汇出分给企业的上半年应 得投资收益 20000 元,款项尚未到达企业。(通知单略) 40.6 月 27 日,支付运输处职工独生子女保健费 40 元。(见凭证[货字]40) 41.6 月 28 日,填制银行信汇凭证,委托银行将款项 100000 元汇往鞍山本厂办事处建 立采购专户。(见凭证[货字]41) 42.6 月 29 日,发放销售处人员超额完成任务奖金共计 500 元。(见凭证[货字]42) 43.6 月 30 日,供应处张锋报销拍电报费及发信函费用共 26.30 元,用现金支付。(见 凭证[货字]43-1 和[货字]43-2) 44.6 月 30 日,撤销运输处定额备用金,收回现金 560 元,开出收据。(见凭证[货字]44) 45.6 月 30 日,为退休职工张玉报销医药费 85.60 元。(见凭证[货字]45-1 和 45-2) 46.6 月 30 日,用现金购厂部职工通勤月票,共计 194。(见凭证[货字]46) 47.6 月 30 日,以现金支付职工李强上电视大学学费 200 元,收到电视大学开来收据。 (见凭证[货字]47) 48.6 月 30 日,收到企业驻鲁东市办事处交来的采购生铁的单据,款项由采购专户存款 支付,生铁尚未运到。(见凭证[货字]48) 49.6 月 30 日,收到市刀具厂开来转账支票一张,结清前欠货款。(见凭证[货字]49) 50.6 月 30 日下班前,企业收到银行对账单。(见凭证[货字]50) 【实验要求】 1.根据上述资料,为滨海钢厂建立有关日记账及总账。 2.根据滨海钢厂 2000 年 6 月份发生的经济业务编制有关的原始凭证和记账凭证。 3.根据记账凭证编制科目汇总表。 4.根据记账凭证及科目汇总表登记有关日记账及总账,并结出月末余额。 5.将有关日记帐与总账余额进行核对。 6.根据银行转来的对账单,编制“银行存款余额调节表”。(见凭证[货字]51)

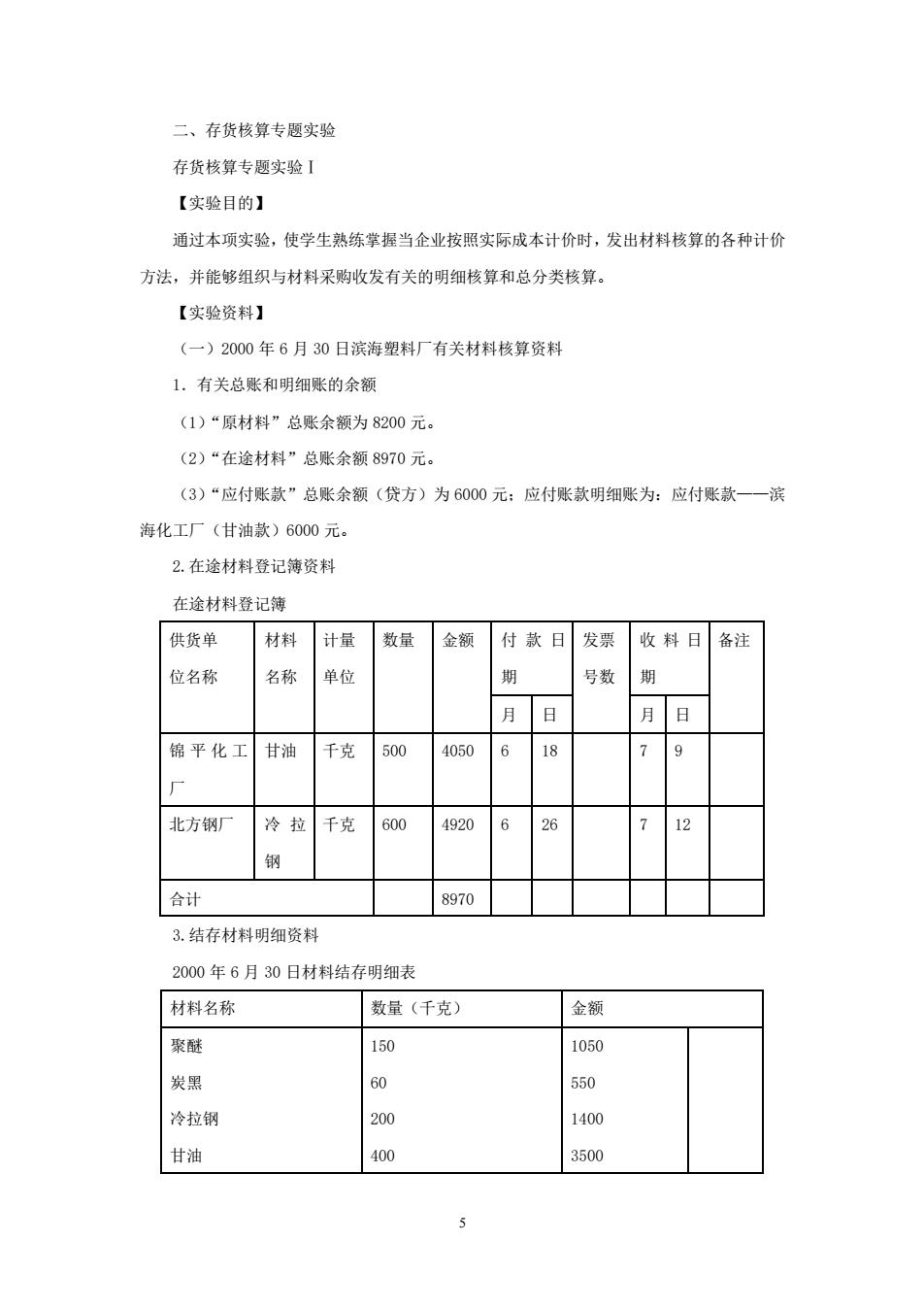

二、存货核算专题实验 存货核算专题实验I 【实验目的】 通过本项实验,使学生熟练掌握当企业按照实际成本计价时,发出材料核算的各种计价 方法,并能够组织与材料采购收发有关的明细核算和总分类核算。 【实验资料】 (一)2000年6月30日滨海塑料厂有关材料核算资料 1.有关总账和明细账的余额 (1)“原材料”总账余额为8200元。 (2)“在途材料”总账余额8970元。 (3)“应付账款”总账余额(贷方)为6000元:应付账款明细账为:应付账款一一滨 海化工厂(甘油款)6000元。 2.在途材料登记簿资料 在途材料登记簿 供货单 材料 计量 数量 金额 付款日 发票 收料日 备注 位名称 名称 单位 期 号数 期 月 日 月 日 锦平化工 甘油 千克 500 4050 6 18 7 9 入 北方钢厂 冷拉 千克 600 4920 6 26 7 12 钢 合计 8970 3.结存材料明细资料 2000年6月30日材料结存明细表 材料名称 数量(千克) 金额 聚醚 150 1050 炭黑 60 550 冷拉钢 200 1400 甘油 400 3500

5 二、存货核算专题实验 存货核算专题实验Ⅰ 【实验目的】 通过本项实验,使学生熟练掌握当企业按照实际成本计价时,发出材料核算的各种计价 方法,并能够组织与材料采购收发有关的明细核算和总分类核算。 【实验资料】 (一)2000 年 6 月 30 日滨海塑料厂有关材料核算资料 1.有关总账和明细账的余额 (1)“原材料”总账余额为 8200 元。 (2)“在途材料”总账余额 8970 元。 (3)“应付账款”总账余额(贷方)为 6000 元;应付账款明细账为:应付账款——滨 海化工厂(甘油款)6000 元。 2.在途材料登记簿资料 在途材料登记簿 供货单 位名称 材料 名称 计量 单位 数量 金额 付款日 期 发票 号数 收料日 期 备注 月 日 月 日 锦平化工 厂 甘油 千克 500 4050 6 18 7 9 北方钢厂 冷 拉 钢 千克 600 4920 6 26 7 12 合计 8970 3.结存材料明细资料 2000 年 6 月 30 日材料结存明细表 材料名称 数量(千克) 金额 聚醚 炭黑 冷拉钢 甘油 150 60 200 400 1050 550 1400 3500