1-3章 一、单项选择题(共5道试题,共10分。) 1.按照管理会计的解释,成本的相关性是指( ⊙A.与决策方案有关的成本特性 CB.与控制标准有关的成本特性 CC.与资产价值有关的成本特性 CD.与归集对象有关的成本特性 2.下列会计系统中,能够履行管理会计“考核评价经营业绩”职能的是() CA.预测决策会计 CB.规划控制会计 CC.对外报告会计 ⊙D.责任会计 3. 将全部成本分为固定成本、变动成本和混合成本所采用的分类标志是 () CA.成本核算目标 CB.成本的可辨认性 ⊙C.成本的性态 CD.成本的经济用途 4.下列项目中,不能列入变动成本法下产品成本的是( CA.直接材料 CB.直接人工 CC.变动性制造费用 CD.固定性制造费用 5.在变动成本法下,其利润表所提供的中间指标是()

1-3 章 一、单项选择题(共 5 道试题,共 10 分。) 1. 按照管理会计的解释,成本的相关性是指( ) A. 与决策方案有关的成本特性 B. 与控制标准有关的成本特性 C. 与资产价值有关的成本特性 D. 与归集对象有关的成本特性 2. 下列会计系统中,能够履行管理会计“考核评价经营业绩”职能的是( ) A. 预测决策会计 B. 规划控制会计 C. 对外报告会计 D. 责任会计 3. 将全部成本分为固定成本、变动成本和混合成本所采用的分类标志是 ( ) A. 成本核算目标 B. 成本的可辨认性 C. 成本的性态 D. 成本的经济用途 4.下列项目中,不能列入变动成本法下产品成本的是( ) A. 直接材料 B. 直接人工 C. 变动性制造费用 D. 固定性制造费用 5. 在变动成本法下,其利润表所提供的中间指标是( )

⊙A.贡献边际 C B. 营业利润 CC.营业毛利 CD.期间成本 二、多项选择题(共5道试题,共15分。) 1.下列表述中,能够揭示管理会计特征的有( ~A.以责任单位为主体 厂B.必须严格遵守公认会计原则 ~C.工作程序性差 反D.可以提供未来信息 ~E.重视管理过程和职工的作用 2.下列项目中,属于变动成本的有() 反A.直接材料 厂B.职工工资 ~C.单独核算的包装物成本 ~D.按产量法计提的折旧费 厂E.临时发生的职工培训费 3.在相关范围内,变动成本应具备的特征有( 厂A.总额的不变性 厂B.总额的变动性 ~C.总额的正比例变动性 ~D.单位额的不变性 厂E. 单位额的反比例变动性

A. 贡献边际 B. 营业利润 C. 营业毛利 D. 期间成本 二、多项选择题(共 5 道试题,共 15 分。) 1.下列表述中,能够揭示管理会计特征的有( ) A. 以责任单位为主体 B. 必须严格遵守公认会计原则 C. 工作程序性差 D. 可以提供未来信息 E. 重视管理过程和职工的作用 2.下列项目中,属于变动成本的有( ) A. 直接材料 B. 职工工资 C. 单独核算的包装物成本 D. 按产量法计提的折旧费 E. 临时发生的职工培训费 3. 在相关范围内,变动成本应具备的特征有( ) A. 总额的不变性 B. 总额的变动性 C. 总额的正比例变动性 D. 单位额的不变性 E. 单位额的反比例变动性

4. 由于相关范围的存在,使得成本性态具有以下特点,即( N A.相对性 B.暂时性 N C.可转化性 厂D.不变性 厂E. 正比例变动性 5.变动成本法的优点主要包括( A.简化成本计算 B. 便于成本控制 。C.便于短期决策 厂D.促使盲目生产 ~E.有利于重视销售 三、案例分析题(共3道试题,共75分。) 1. 新华化工厂1一6月份各月的产量和电费支出等有关资料如下: 月份 1 2 3 4 5 6 合计 产 量 4000 4500 3000 5000 4300 4800 25600 (件) 电 费 2200 2400 2000 2600 2300 2500 14000 (元) 要求:(1)采用高低点法进行成本性态分析并建立成本模型。 (2)假如7月份预计生产产品4600件,用高低点法预计7月的电 费支出是多少。 (1)解:依题意: 选择的高低点坐标分别为: 高点(5000,2600) 低点(3000,2000)

4. 由于相关范围的存在,使得成本性态具有以下特点,即 ( ) A. 相对性 B. 暂时性 C. 可转化性 D. 不变性 E. 正比例变动性 5. 变动成本法的优点主要包括( ) A. 简化成本计算 B. 便于成本控制 C. 便于短期决策 D. 促使盲目生产 E. 有利于重视销售 三、案例分析题(共 3 道试题,共 75 分。) 1. 新华化工厂 1-6 月份各月的产量和电费支出等有关资料如下: 月份 1 2 3 4 5 6 合计 产 量 (件) 4000 4500 3000 5000 4300 4800 25600 电 费 (元) 2200 2400 2000 2600 2300 2500 14000 要求:(1)采用高低点法进行成本性态分析并建立成本模型。 (2)假如 7 月份预计生产产品 4600 件,用高低点法预计 7 月的电 费支出是多少。 (1)解:依题意: 选择的高低点坐标分别为: 高点(5000,2600) 低点(3000,2000)

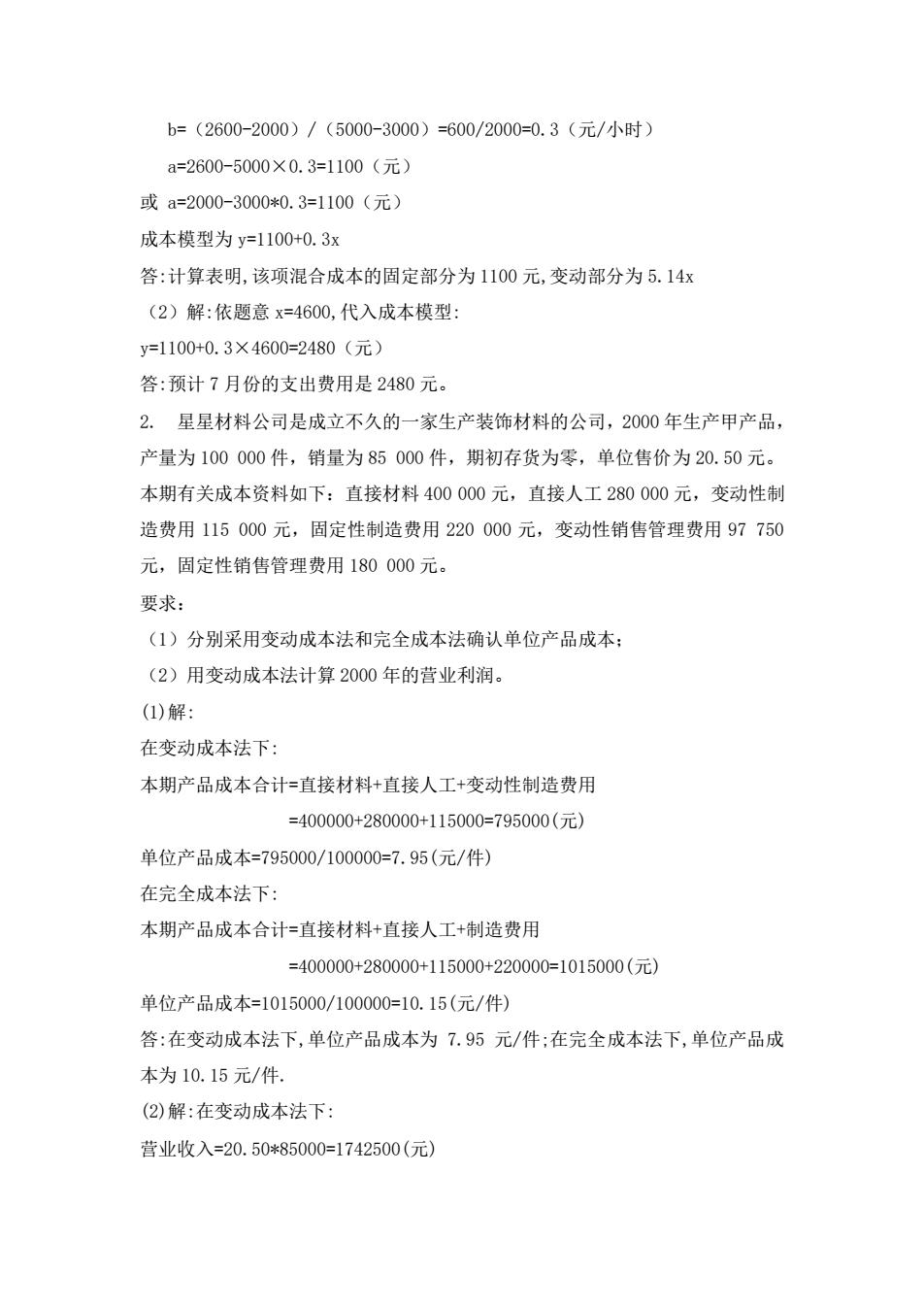

b=(2600-2000)/(5000-3000)=600/2000=0.3(元/小时) a=2600-5000×0.3=1100(元) 或a=2000-3000*0.3=1100(元) 成本模型为y=1100+0.3x 答:计算表明,该项混合成本的固定部分为1100元,变动部分为5.14x (2)解:依题意x=4600,代入成本模型: y=1100+0.3×4600=2480(元) 答:预计7月份的支出费用是2480元。 2.星星材料公司是成立不久的一家生产装饰材料的公司,2000年生产甲产品, 产量为100000件,销量为85000件,期初存货为零,单位售价为20.50元。 本期有关成本资料如下:直接材料400000元,直接人工280000元,变动性制 造费用115000元,固定性制造费用220000元,变动性销售管理费用97750 元,固定性销售管理费用180000元。 要求: (1)分别采用变动成本法和完全成本法确认单位产品成本: (2)用变动成本法计算2000年的营业利润。 (1)解: 在变动成本法下: 本期产品成本合计=直接材料+直接人工+变动性制造费用 =400000+280000+115000=795000(元) 单位产品成本=795000/100000=7.95(元/件) 在完全成本法下: 本期产品成本合计=直接材料+直接人工+制造费用 =400000+280000+115000+220000=1015000(元) 单位产品成本=1015000/100000=10.15(元/件) 答:在变动成本法下,单位产品成本为7.95元/件:在完全成本法下,单位产品成 本为10.15元/件. (2)解:在变动成本法下: 营业收入=20.50*85000=1742500(元)

b=(2600-2000)/(5000-3000)=600/2000=0.3(元/小时) a=2600-5000×0.3=1100(元) 或 a=2000-3000*0.3=1100(元) 成本模型为 y=1100+0.3x 答:计算表明,该项混合成本的固定部分为 1100 元,变动部分为 5.14x (2)解:依题意 x=4600,代入成本模型: y=1100+0.3×4600=2480(元) 答:预计 7 月份的支出费用是 2480 元。 2. 星星材料公司是成立不久的一家生产装饰材料的公司,2000 年生产甲产品, 产量为 100 000 件,销量为 85 000 件,期初存货为零,单位售价为 20.50 元。 本期有关成本资料如下:直接材料 400 000 元,直接人工 280 000 元,变动性制 造费用 115 000 元,固定性制造费用 220 000 元,变动性销售管理费用 97 750 元,固定性销售管理费用 180 000 元。 要求: (1)分别采用变动成本法和完全成本法确认单位产品成本; (2)用变动成本法计算 2000 年的营业利润。 (1)解: 在变动成本法下: 本期产品成本合计=直接材料+直接人工+变动性制造费用 =400000+280000+115000=795000(元) 单位产品成本=795000/100000=7.95(元/件) 在完全成本法下: 本期产品成本合计=直接材料+直接人工+制造费用 =400000+280000+115000+220000=1015000(元) 单位产品成本=1015000/100000=10.15(元/件) 答:在变动成本法下,单位产品成本为 7.95 元/件;在完全成本法下,单位产品成 本为 10.15 元/件. (2)解:在变动成本法下: 营业收入=20.50*85000=1742500(元)

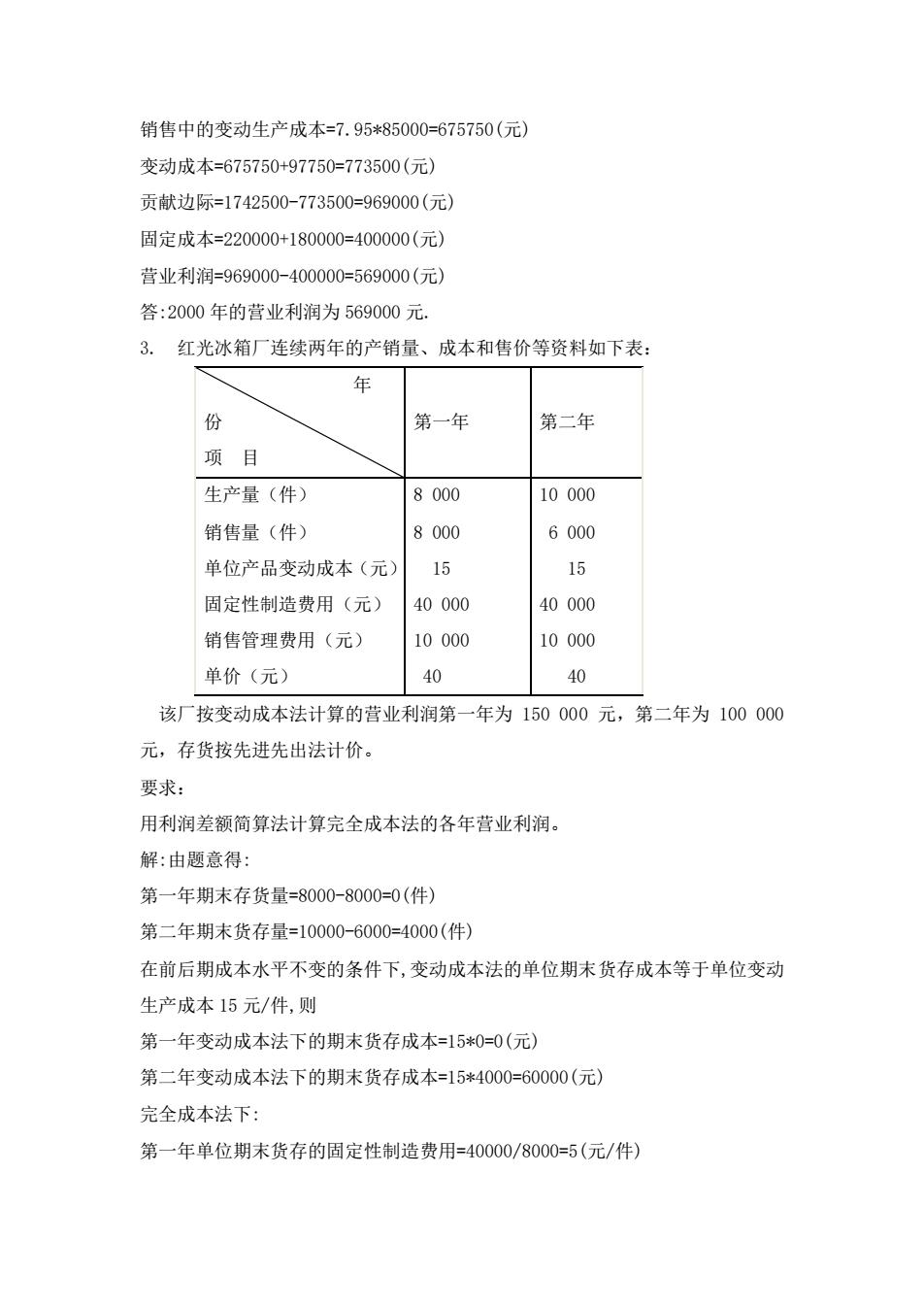

销售中的变动生产成本=7.95*85000=675750(元) 变动成本=675750+97750=773500(元) 贡献边际=1742500-773500=969000(元) 固定成本=220000+180000=400000(元) 营业利润=969000-400000=569000(元) 答:2000年的营业利润为569000元. 3.红光冰箱厂连续两年的产销量、成本和售价等资料如下表: 年 份 第一年 第二年 项目 生产量(件) 8000 10000 销售量(件) 8000 6000 单位产品变动成本(元) 15 15 固定性制造费用(元) 40000 40000 销售管理费用(元) 10000 10000 单价(元) 40 40 该厂按变动成本法计算的营业利润第一年为150000元,第二年为100000 元,存货按先进先出法计价。 要求: 用利润差额简算法计算完全成本法的各年营业利润。 解:由题意得: 第一年期末存货量=8000-8000=0(件)〉 第二年期末货存量=10000-6000=4000(件) 在前后期成本水平不变的条件下,变动成本法的单位期末货存成本等于单位变动 生产成本15元/件,则 第一年变动成本法下的期末货存成本=15*0=0(元) 第二年变动成本法下的期末货存成本=15*4000=60000(元) 完全成本法下: 第一年单位期末货存的固定性制造费用=40000/8000=5(元/件)

销售中的变动生产成本=7.95*85000=675750(元) 变动成本=675750+97750=773500(元) 贡献边际=1742500-773500=969000(元) 固定成本=220000+180000=400000(元) 营业利润=969000-400000=569000(元) 答:2000 年的营业利润为 569000 元. 3. 红光冰箱厂连续两年的产销量、成本和售价等资料如下表: 年 份 项 目 第一年 第二年 生产量(件) 销售量(件) 单位产品变动成本(元) 固定性制造费用(元) 销售管理费用(元) 单价(元) 8 000 8 000 15 40 000 10 000 40 10 000 6 000 15 40 000 10 000 40 该厂按变动成本法计算的营业利润第一年为 150 000 元,第二年为 100 000 元,存货按先进先出法计价。 要求: 用利润差额简算法计算完全成本法的各年营业利润。 解:由题意得: 第一年期末存货量=8000-8000=0(件) 第二年期末货存量=10000-6000=4000(件) 在前后期成本水平不变的条件下,变动成本法的单位期末货存成本等于单位变动 生产成本 15 元/件,则 第一年变动成本法下的期末货存成本=15*0=0(元) 第二年变动成本法下的期末货存成本=15*4000=60000(元) 完全成本法下: 第一年单位期末货存的固定性制造费用=40000/8000=5(元/件)