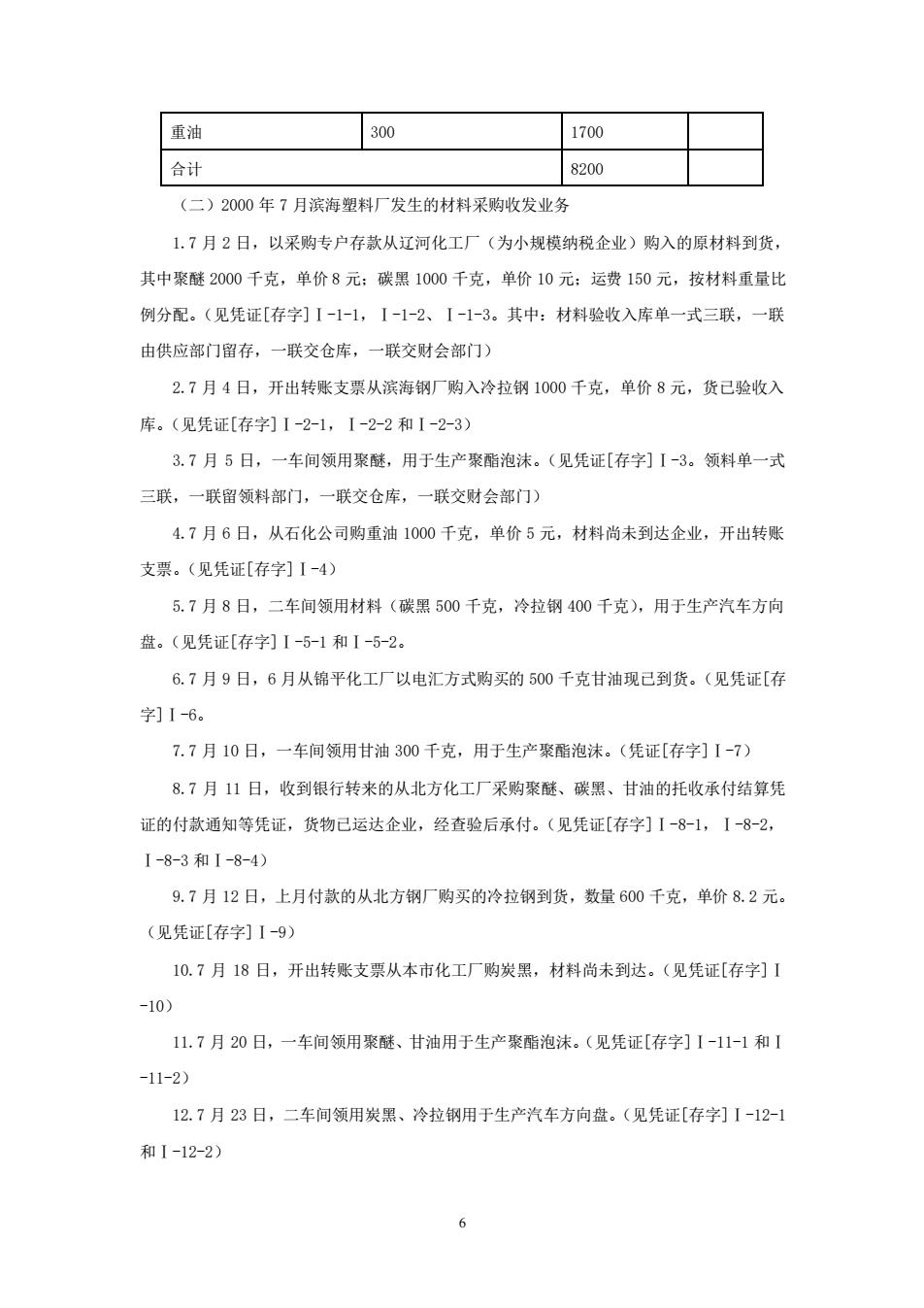

重油 300 1700 合计 8200 (二)2000年7月滨海塑料厂发生的材料采购收发业务 1.7月2日,以采购专户存款从辽河化工厂(为小规模纳税企业)购入的原材料到货, 其中聚醚2000千克,单价8元:碳黑1000千克,单价10元:运费150元,按材料重量比 例分配。(见凭证[存字]I-1-1,I-1-2、I-1-3。其中:材料验收入库单一式三联,一联 由供应部门留存,一联交仓库,一联交财会部门) 2.7月4日,开出转账支票从滨海钢厂购入冷拉钢1000千克,单价8元,货已验收入 库。(见凭证[存字]I-2-1,【-2-2和I-2-3) 3.7月5日,一车间领用聚醚,用于生产聚酯泡沫。(见凭证[存字]【-3。领料单一式 三联,一联留领料部门,一联交仓库,一联交财会部门) 4.7月6日,从石化公司购重油1000千克,单价5元,材料尚未到达企业,开出转账 支票。(见凭证[存字]I-4) 5.7月8日,二车间领用材料(碳黑500千克,冷拉钢400千克),用于生产汽车方向 盘。(见凭证[存字]I-5-1和I-5-2。 6.7月9日,6月从锦平化工厂以电汇方式购买的500千克甘油现已到货。(见凭证[存 字]1-6。 7.7月10日,一车间领用甘油300千克,用于生产聚酯泡沫。(凭证[存字]I-7) 8.7月11日,收到银行转来的从北方化工厂采购聚醚、碳黑、甘油的托收承付结算凭 证的付款通知等凭证,货物已运达企业,经查验后承付。(见凭证[存字]I-8-1,I一8-2, I-8-3和1-8-4) 9.7月12日,上月付款的从北方钢厂购买的冷拉钢到货,数量600千克,单价8.2元。 (见凭证[存字]I-9) 10.7月18日,开出转账支票从本市化工厂购炭黑,材料尚未到达。(见凭证[存字]1 -10) 11.7月20日,一车间领用聚醚、甘油用于生产聚酯泡沫。(见凭证[存字]I-11-1和I -11-2) 12.7月23日,二车间领用炭黑、冷拉钢用于生产汽车方向盘。(见凭证[存字]I-12-1 和I-12-2) 6

6 重油 300 1700 合计 8200 (二)2000 年 7 月滨海塑料厂发生的材料采购收发业务 1.7 月 2 日,以采购专户存款从辽河化工厂(为小规模纳税企业)购入的原材料到货, 其中聚醚 2000 千克,单价 8 元;碳黑 1000 千克,单价 10 元;运费 150 元,按材料重量比 例分配。(见凭证[存字]Ⅰ-1-1,Ⅰ-1-2、Ⅰ-1-3。其中:材料验收入库单一式三联,一联 由供应部门留存,一联交仓库,一联交财会部门) 2.7 月 4 日,开出转账支票从滨海钢厂购入冷拉钢 1000 千克,单价 8 元,货已验收入 库。(见凭证[存字]Ⅰ-2-1,Ⅰ-2-2 和Ⅰ-2-3) 3.7 月 5 日,一车间领用聚醚,用于生产聚酯泡沫。(见凭证[存字]Ⅰ-3。领料单一式 三联,一联留领料部门,一联交仓库,一联交财会部门) 4.7 月 6 日,从石化公司购重油 1000 千克,单价 5 元,材料尚未到达企业,开出转账 支票。(见凭证[存字]Ⅰ-4) 5.7 月 8 日,二车间领用材料(碳黑 500 千克,冷拉钢 400 千克),用于生产汽车方向 盘。(见凭证[存字]Ⅰ-5-1 和Ⅰ-5-2。 6.7 月 9 日,6 月从锦平化工厂以电汇方式购买的 500 千克甘油现已到货。(见凭证[存 字]Ⅰ-6。 7.7 月 10 日,一车间领用甘油 300 千克,用于生产聚酯泡沫。(凭证[存字]Ⅰ-7) 8.7 月 11 日,收到银行转来的从北方化工厂采购聚醚、碳黑、甘油的托收承付结算凭 证的付款通知等凭证,货物已运达企业,经查验后承付。(见凭证[存字]Ⅰ-8-1,Ⅰ-8-2, Ⅰ-8-3 和Ⅰ-8-4) 9.7 月 12 日,上月付款的从北方钢厂购买的冷拉钢到货,数量 600 千克,单价 8.2 元。 (见凭证[存字]Ⅰ-9) 10.7 月 18 日,开出转账支票从本市化工厂购炭黑,材料尚未到达。(见凭证[存字]Ⅰ -10) 11.7 月 20 日,一车间领用聚醚、甘油用于生产聚酯泡沫。(见凭证[存字]Ⅰ-11-1 和Ⅰ -11-2) 12.7 月 23 日,二车间领用炭黑、冷拉钢用于生产汽车方向盘。(见凭证[存字]Ⅰ-12-1 和Ⅰ-12-2)

13.7月25日,开出转账支票付滨海化工厂上月所欠甘油款6000元。(见凭证[存字]I -13) 14.7月26日,企业收到银行转来的从本溪钢厂购2000千克冷拉钢的托收承付结算凭 证,审查单证,发现计算有误,提出部分拒付。(见凭证[存字]I-14) 15.7月28日,以信汇方式从辽河化工厂预付采购材料款项20000元,收到银行盖章退 回的信汇回单。(见凭证[存字]I-15) 16.7月29日,收到北方化工厂发来的聚醚2000千克,但银行尚未转来结算凭证,按 暂估价16000元入账。(见凭证[存字]I-16) 【实验要求】 1.根据上述资料为滨海塑料厂建立有关明细账和总账,并登记7月份的期初余额。 2.根据2000年7月份滨海塑料厂发生的经济业务,为该企业填制记账凭证、登记明细 账并结出其期末余额。其中,对聚醚、炭黑、冷拉钢、甘油四种材料分别采用先进先出法、 月末一次加权平均法、移动加权平均法和后进先出法计算发出材料单价(本实验为力求全面, 假定不同材料采用不同的计价方法,实际工作并非如此)。 3.根据记账凭证编制科目汇总表,根据科目汇总表登记总账,并结出月末余额。 4.将明细账与总账余额进行核对。 存货核算专题实验Ⅱ 【实验目的】 通过本项实验,使学生熟练掌握当企业按照计划成本计价时,组织材料采购收发有关的 明细核算和总分类核算的技巧。 【实验资料】 (一)2000年8月31日滨海塑料厂有关材料核算资料 1.有关总账余额 (1)“原材料”总账余额40400元。 (2)“材料采购”总账余额56409元。 (3)“材料成本差异”总账贷方余额为637.2元(节约差)。 2.材料结余明细资料 2000年8月31日材料结余明细表 类别 名称 计量单位 数量 计划成本

7 13.7 月 25 日,开出转账支票付滨海化工厂上月所欠甘油款 6000 元。(见凭证[存字]Ⅰ -13) 14.7 月 26 日,企业收到银行转来的从本溪钢厂购 2000 千克冷拉钢的托收承付结算凭 证,审查单证,发现计算有误,提出部分拒付。(见凭证[存字]Ⅰ-14) 15.7 月 28 日,以信汇方式从辽河化工厂预付采购材料款项 20000 元,收到银行盖章退 回的信汇回单。(见凭证[存字]Ⅰ-15) 16.7 月 29 日,收到北方化工厂发来的聚醚 2000 千克,但银行尚未转来结算凭证,按 暂估价 16000 元入账。(见凭证[存字]Ⅰ-16) 【实验要求】 1.根据上述资料为滨海塑料厂建立有关明细账和总账,并登记 7 月份的期初余额。 2.根据 2000 年 7 月份滨海塑料厂发生的经济业务,为该企业填制记账凭证、登记明细 账并结出其期末余额。其中,对聚醚、炭黑、冷拉钢、甘油四种材料分别采用先进先出法、 月末一次加权平均法、移动加权平均法和后进先出法计算发出材料单价(本实验为力求全面, 假定不同材料采用不同的计价方法,实际工作并非如此)。 3.根据记账凭证编制科目汇总表,根据科目汇总表登记总账,并结出月末余额。 4.将明细账与总账余额进行核对。 存货核算专题实验Ⅱ 【实验目的】 通过本项实验,使学生熟练掌握当企业按照计划成本计价时,组织材料采购收发有关的 明细核算和总分类核算的技巧。 【实验资料】 (一)2000 年 8 月 31 日滨海塑料厂有关材料核算资料 1.有关总账余额 (1)“原材料”总账余额 40400 元。 (2)“材料采购”总账余额 56409 元。 (3)“材料成本差异”总账贷方余额为 637.2 元(节约差)。 2.材料结余明细资料 2000 年 8 月 31 日材料结余明细表 类别 名称 计量单位 数量 计划成本

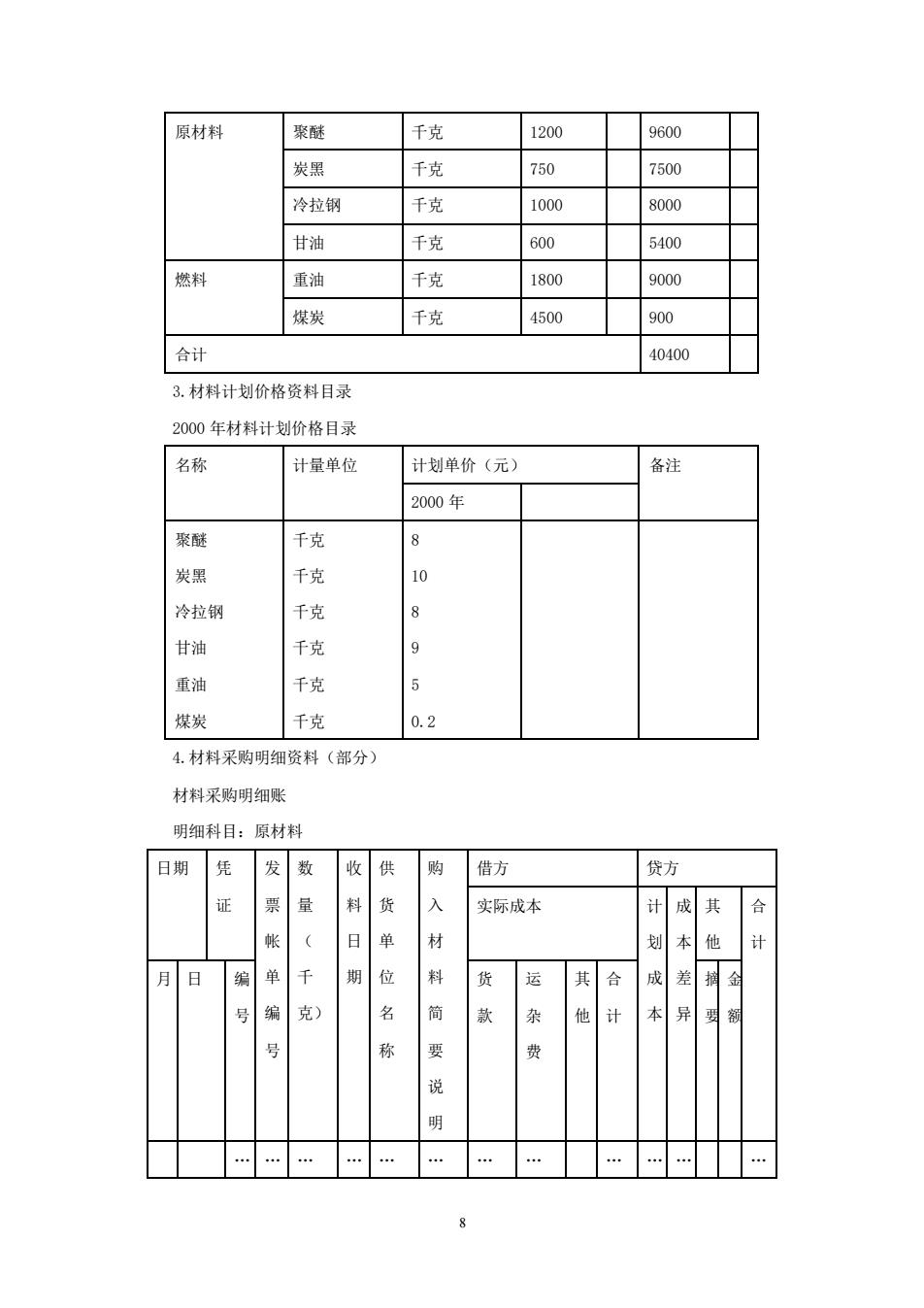

原材料 聚醚 千克 1200 9600 炭黑 千克 750 7500 冷拉钢 千克 1000 8000 甘油 千克 600 5400 燃料 重油 千克 1800 9000 煤炭 千克 4500 900 合计 40400 3.材料计划价格资料目录 2000年材料计划价格目录 名称 计量单位 计划单价(元) 备注 2000年 聚醚 千克 炭黑 千克 10 冷拉钢 千克 甘油 千克 9 重油 千克 煤炭 千克 0.2 4.材料采购明细资料(部分) 材料采购明细账 明细科目:原材料 日期 凭 发 数 收 供 购 借方 贷方 证 票 量 料 货 入 实际成本 计 成 其 合 帐 ( 日 单 材 划 本 他 必 月 日 编 类 入 期 位 料 货 运 其 合 成 抖金剑 号 编 克) 名 简 款 杂 他 计 本 异 男 号 称 要 费 说 明 … … … … … 8

8 原材料 聚醚 千克 1200 9600 炭黑 千克 750 7500 冷拉钢 千克 1000 8000 甘油 千克 600 5400 燃料 重油 千克 1800 9000 煤炭 千克 4500 900 合计 40400 3.材料计划价格资料目录 2000 年材料计划价格目录 名称 计量单位 计划单价(元) 备注 2000 年 聚醚 炭黑 冷拉钢 甘油 重油 煤炭 千克 千克 千克 千克 千克 千克 8 10 8 9 5 0.2 4.材料采购明细资料(部分) 材料采购明细账 明细科目:原材料 日期 凭 证 发 票 帐 单 编 号 数 量 ( 千 克) 收 料 日 期 供 货 单 位 名 称 购 入 材 料 简 要 说 明 借方 贷方 实际成本 计 划 成 本 成 本 差 异 其 他 合 计 月 日 编 号 货 款 运 杂 费 其 他 合 计 摘 要 金 额 … … … … … … … … … … … …