(一)期末业务内涵 归求理王大军 SHANDONG UNIVERSITY OF TECHNOLOGY >1、期末业务内涵 >期末处理即期末会计业务处理,是指会计人员在每个会计 期末所完成的一些特定的会计工作。 >2、期末业务内容 >期末会计业务主要包括期末摊、提、结转业务的处理以及 对账、结账等工作

(一)期末业务内涵 ➢ 1、期末业务内涵 ➢ 期末处理即期末会计业务处理,是指会计人员在每个会计 期末所完成的一些特定的会计工作。 ➢ 2、期末业务内容 ➢ 期末会计业务主要包括期末摊、提、结转业务的处理以及 对账、结账等工作

(二)期末业务处理注意事项 山东理子大军 >期末的摊、提、结转业务处理具有较强的规律性,使用自 动转账生成功能需要注意以下几个问题: >1、转账凭证模板必须事先进行设置。 >2、转账凭证中各科目的数据均涉及从账簿中提取,经处理 后生成的问题。为了保证数据的完整、正确,在调用转账 凭证模板生成转账凭证前必须将本月发生的各种具体业务 登记入账。 >3、期末的摊、提、结转业务具有严格的处理顺序。 >4、结转生成的记账凭证系统不会自动审核、记账,仍须经 过审核后,才能登记入账。 >5、期末结转工作是一项比较复杂而重要的工作,应指定专 人负责进行

(二)期末业务处理注意事项 ➢ 期末的摊、提、结转业务处理具有较强的规律性,使用自 动转账生成功能需要注意以下几个问题: ➢ 1、转账凭证模板必须事先进行设置。 ➢ 2、转账凭证中各科目的数据均涉及从账簿中提取,经处理 后生成的问题。为了保证数据的完整、正确,在调用转账 凭证模板生成转账凭证前必须将本月发生的各种具体业务 登记入账。 ➢ 3、期末的摊、提、结转业务具有严格的处理顺序。 ➢ 4、结转生成的记账凭证系统不会自动审核、记账,仍须经 过审核后,才能登记入账。 ➢ 5、期末结转工作是一项比较复杂而重要的工作,应指定专 人负责进行

(三)期末转账业务的特点 归东理王大军 HANDONG UNIVERSITY OP TECHNOLOGY >一般来说,期末转账业务主要有以下几个特点: >1、期末转账业务大多数都在各个会计期的期末进行。 >2、期末转账业务大多数只有会计人员自己编制的会计凭 证,而不同于一般业务,没有具体反映该业务的原始凭证。 >3、期末转账业务大多数要从会计账簿中提取数据,这就 要求在处理期末转账业务前必须将其他业务登记入账。 4、有些期末转账业务必须依据其他一些期末转账业务产 生的数据,这就产生了期末转账业务的分批按步骤处理问

(三)期末转账业务的特点 ➢ 一般来说,期末转账业务主要有以下几个特点: ➢ 1、期末转账业务大多数都在各个会计期的期末进行。 ➢ 2、期末转账业务大多数只有会计人员自己编制的会计凭 证,而不同于一般业务,没有具体反映该业务的原始凭证。 ➢ 3、期末转账业务大多数要从会计账簿中提取数据,这就 要求在处理期末转账业务前必须将其他业务登记入账。 ➢ 4、有些期末转账业务必须依据其他一些期末转账业务产 生的数据,这就产生了期末转账业务的分批按步骤处理问 题

(四)期末转账业务的类型 山东程王大军 >期末转账业务主要包括以下类型: >1、期末账项调整 >2、成本计算及结转 >3、工资分摊计提 >4、折旧分配 >5、资产清查 >6、计提减值 >7、结转损益及确认本期财务成果 >8、计算所得税 >9、利润分配

(四)期末转账业务的类型 ➢ 期末转账业务主要包括以下类型: ➢ 1、期末账项调整 ➢ 2、成本计算及结转 ➢ 3、工资分摊计提 ➢ 4、折旧分配 ➢ 5、资产清查 ➢ 6、计提减值 ➢ 7、结转损益及确认本期财务成果 ➢ 8、计算所得税 ➢ 9、利润分配

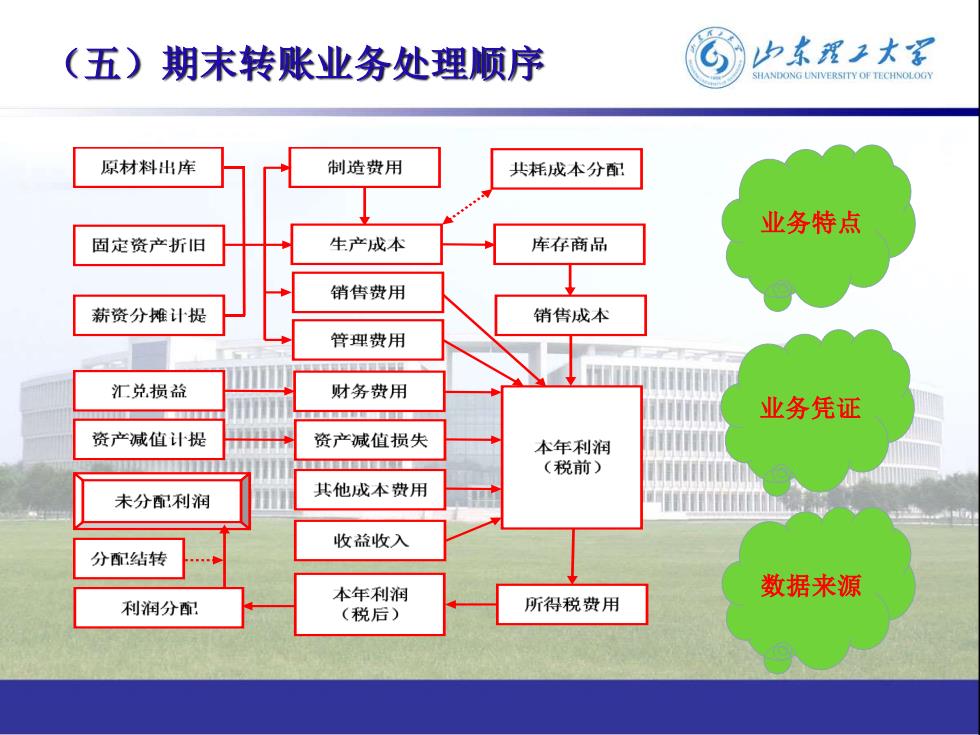

(五)期末转账业务处理顺序 归东翟王大军 HANDONG UNIVERSITY OP TECHNOLOGY 原材料出库 制造费用 共耗成本分配 业务特点 固定资产折旧 生产成本 库存商品 销售费用 薪资分摊计提 销售成本 管理费用 ■到■道道间过 汇兑损益 财务费用 业务凭证 资产减值计提 资产减值损失 本年利润 (税前) 未分配利润 其他成本费用 收益收入 分配结转 本年利润 数据来源 利润分配 (税后) 所得税费用

(五)期末转账业务处理顺序 业务特点 业务凭证 数据来源