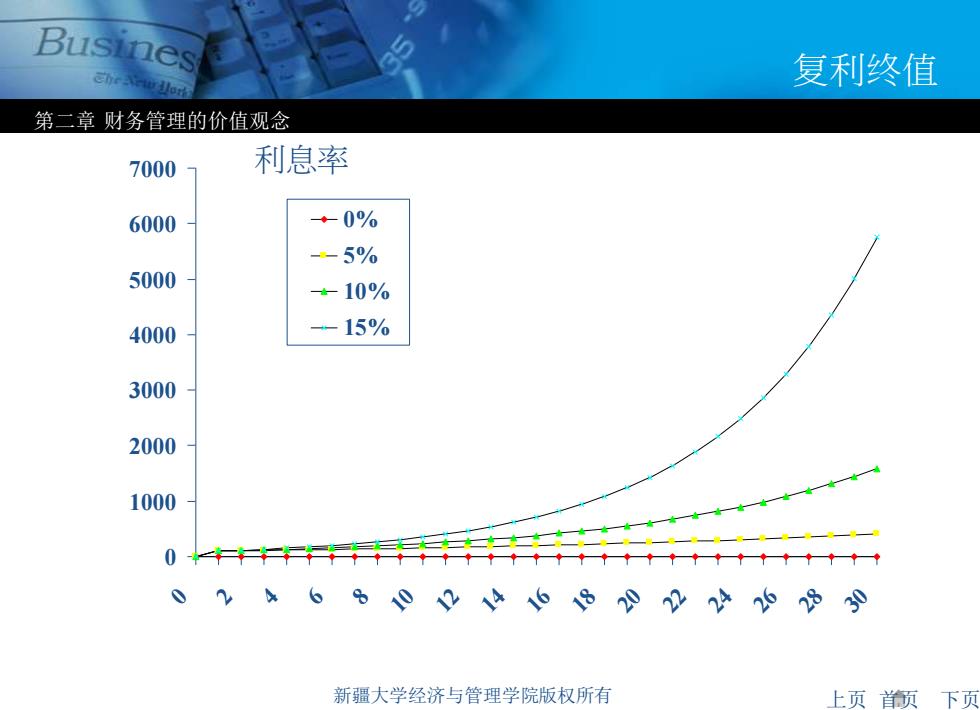

Busines 复利终值 第二章财务管理的价值观念 7000 利息率 6000 +0% -5% 5000 +10% 4000 -15% 3000 2000 1000 04=+ 066四以9必9分 新疆大学经济与管理学院版权所有 上页首颜下页

上页 首页 下页 第二章 财务管理的价值观念 新疆大学经济与管理学院版权所有 0 1000 2000 3000 4000 5000 6000 7000 0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 0% 5% 10% 15% 复利终值 利息率

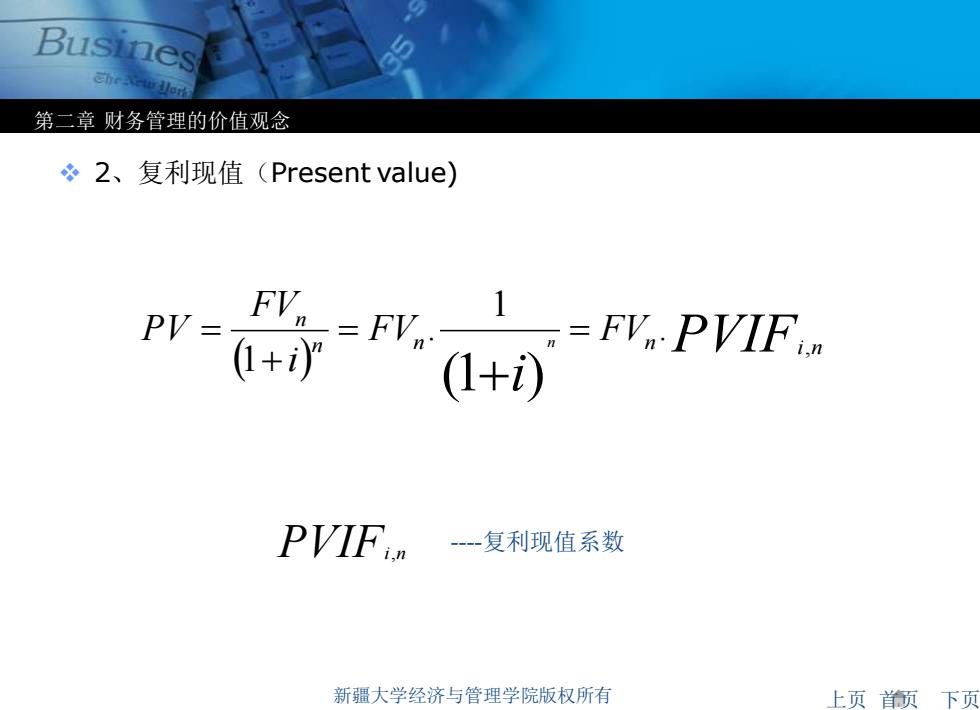

Busines 第二章财务管理的价值观念 2、复利现值(Present value) PV-7 FV=FVFV PVIE +” (1+i) PVIF -一复利现值系数 新疆大学经济与管理学院版权所有 上页首颜下页

上页 首页 下页 第二章 财务管理的价值观念 新疆大学经济与管理学院版权所有 ❖ 2、复利现值(Present value) ( ) PVIF i n n n i n n FV FV i FV PV n , . 1 . 1 (1 ) = = + = + PVIFi,n -复利现值系数

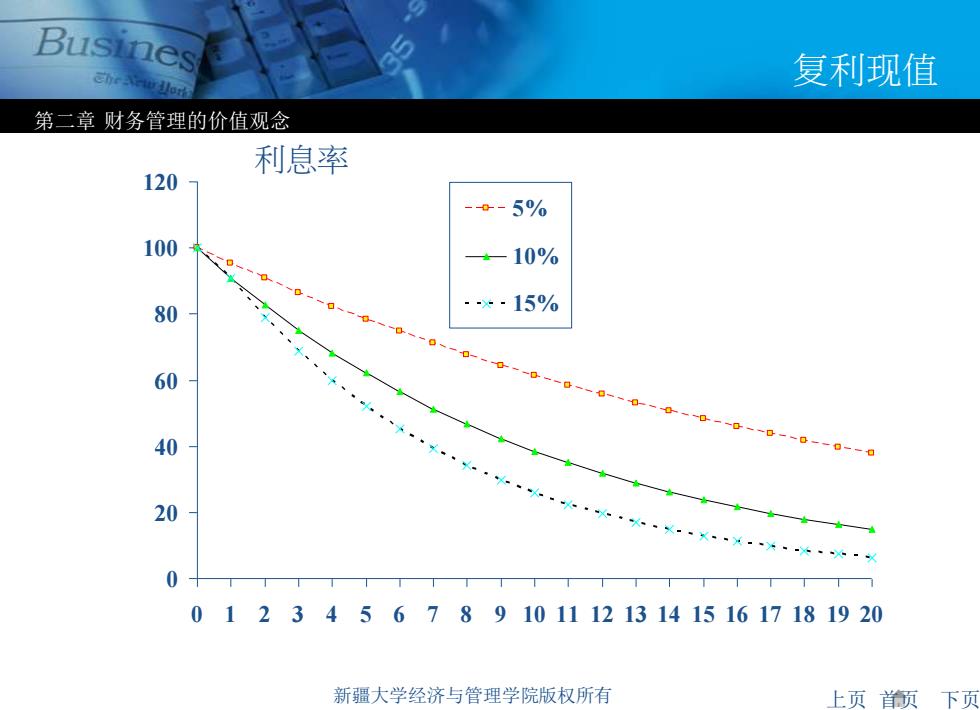

Busines 复利现值 第二章财务管理的价值观念 利息率 120 -。-5% 100 ◆-10% 80 ··15% 60 40 20 0+T 01234567891011121314151617181920 新疆大学经济与管理学院版权所有 上页首颜下页

上页 首页 下页 第二章 财务管理的价值观念 新疆大学经济与管理学院版权所有 0 20 40 60 80 100 120 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 5% 10% 15% 复利现值 利息率

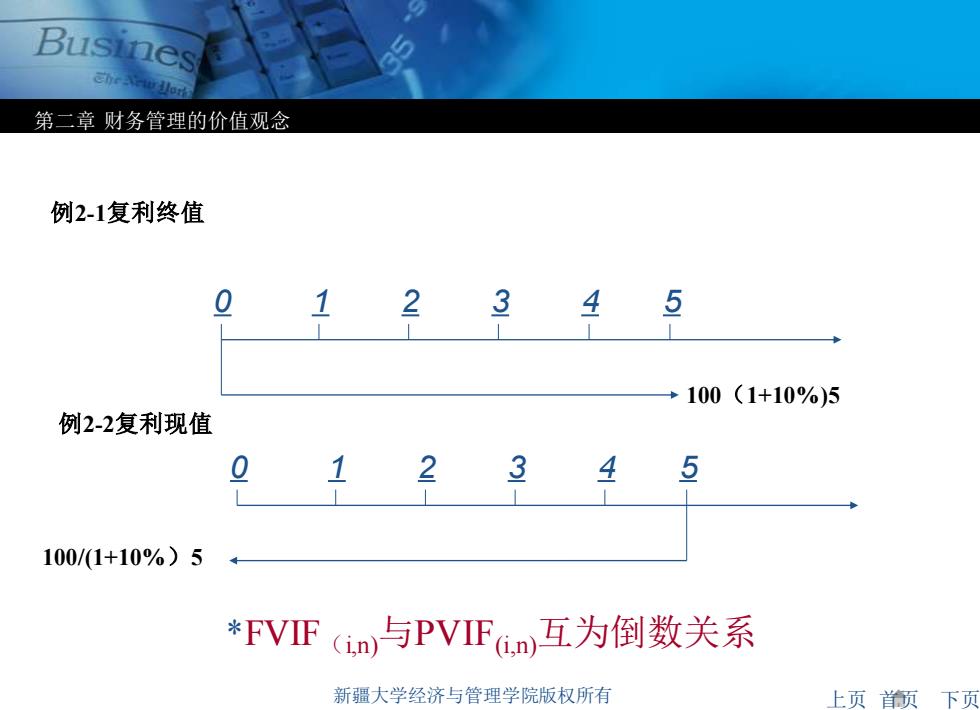

Busines 第二章财务管理的价值观念 例2-1复利终值 12345 100(1+10%)5 例2-2复利现值 123 45 100/1+10%)5 *FVIF(im与PVIFGn互为倒数关系 新疆大学经济与管理学院版权所有 上页首颜下页

上页 首页 下页 第二章 财务管理的价值观念 新疆大学经济与管理学院版权所有 例2-1复利终值 例2-2复利现值 *FVIF(i,n)与PVIF(i,n)互为倒数关系 0 1 2 3 4 5 0 1 2 3 4 5 100(1+10%)5 100/(1+10%)5

Busines 三、年金终值与现值的计算 第二章财务管理的价值观念 年金:一定时期内每期相等金额收付的款项 等额性 年金的特点 定期性 系列性 新疆大学经济与管理学院版权所有 上页首颜下页

上页 首页 下页 第二章 财务管理的价值观念 新疆大学经济与管理学院版权所有 三、年金终值与现值的计算 年金的特点 系列性 定期性 等额性 年金:一定时期内每期相等金额收付的款项