财务预算在全面预算体系中的地位 全面预算实质是一套以货币及其他数量形式反映 的预计财务报表和其他附表,主要用来规划预算 期内企业的全部经济活动及其成果。 全面预算内容: 日常业务预算:生产预算、销售预算等 ▣特种决策预算:资本支出预算 口财务预算:现金收支预算、预计损益表、预计资 产负债表 6

6 二、财务预算在全面预算体系中的地位 ◼ 全面预算实质是一套以货币及其他数量形式反映 的预计财务报表和其他附表,主要用来规划预算 期内企业的全部经济活动及其成果。 全面预算内容 : 日常业务预算:生产预算、销售预算等 特种决策预算:资本支出预算 财务预算:现金收支预算、预计损益表、预计资 产负债表

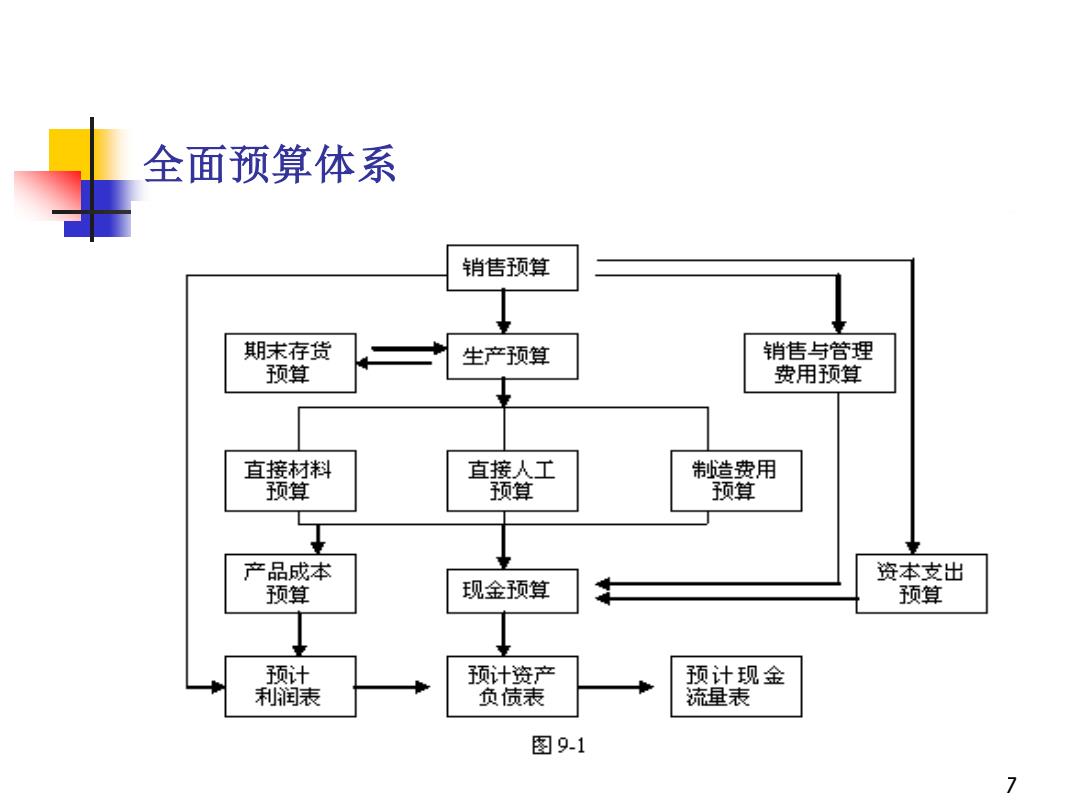

全面预算体系 销售预算 期末存货 生产预算 销售与管理 预算 费用预算 直接材料 直接人工 制造费用 预算 预算 预算 产品成本 资本支出 预算 现金预算 预算 预计 预计资产 预计现金 利润表 负债表 流量表 图9-1 7

7 全面预算体系

编制预算的基本要求 全面预算的编制程序: (1)企业领导机构提出某时期的总目标,并下达指标。 (2) 基层成本控制人员自行草编预算,使预算符合实际。 (3) 各部门分别编出销售、生产、财务等预算。 (4) 预算委员会审查、平衡,汇总出公司的总预算。 (5) 经行政首长批准,审议机构通过或者驳回修改预算。 (6) 主要指标报告给上级机构,讨论通过或者驳回修改。 (7) 批准后的预算下达给各部门执行。 8

8 三、编制预算的基本要求 (1)企业领导机构提出某时期的总目标,并下达指标。 (2)基层成本控制人员自行草编预算,使预算符合实际。 (3)各部门分别编出销售、生产、财务等预算。 (4)预算委员会审查、平衡,汇总出公司的总预算。 (5)经行政首长批准,审议机构通过或者驳回修改预算。 (6)主要指标报告给上级机构,讨论通过或者驳回修改。 (7)批准后的预算下达给各部门执行。 全面预算的编制程序:

四、日常业务预算编制 财务预算的编制的步骤: (1)编制销售预算; (2)编制生产预算; (3)编制直接材料消耗及采购预算、直接人工预算 和制造费用预算,汇总编制产品生产成本预算; (4)编制销售及管理费用预算; (5)编制资本支出预算; (6)编制现金预算; (7)编制预计财务报表。 9

9 四、日常业务预算编制 (1)编制销售预算; (2)编制生产预算; (3)编制直接材料消耗及采购预算、直接人工预算 和制造费用预算,汇总编制产品生产成本预算; (4)编制销售及管理费用预算; (5)编制资本支出预算; (6)编制现金预算; (7)编制预计财务报表。 财务预算的编制的步骤:

五、固定预算与弹性预算 (一)固定预算 又称静态预算,是指根据预算期内正常的、可 实现的某一业务量水平作为惟一基础来编制预 算的方法。 过于机械呆板 ·缺点 可比性差 10

10 五、固定预算与弹性预算 ◼ 又称静态预算,是指根据预算期内正常的、可 实现的某一业务量水平作为惟一基础来编制预 算的方法。 (一)固定预算 ◼ 缺点 过于机械呆板 可比性差