上海文通大¥ 船帕海洋与建筑工程学院 SHANGHAI JIAO TONG UNIVERSITY 2.1.1现金流量的概念 >净现金流量(net cash f1ow) 同一时期发生的收入(+)与支出(-)的代数和。 。Ft:投资方案j在时期t时的净现金流量; 。Fe0:净支出; 。F0:净收入

船舶海洋与建筑工程学院 净现金流量(net cash flow) 同一时期发生的收入(+)与支出(-)的代数和。 Fjt :投资方案j在时期t时的净现金流量; Fjt<0:净支出; Fjt>0:净收入。 2.1.1 现金流量的概念

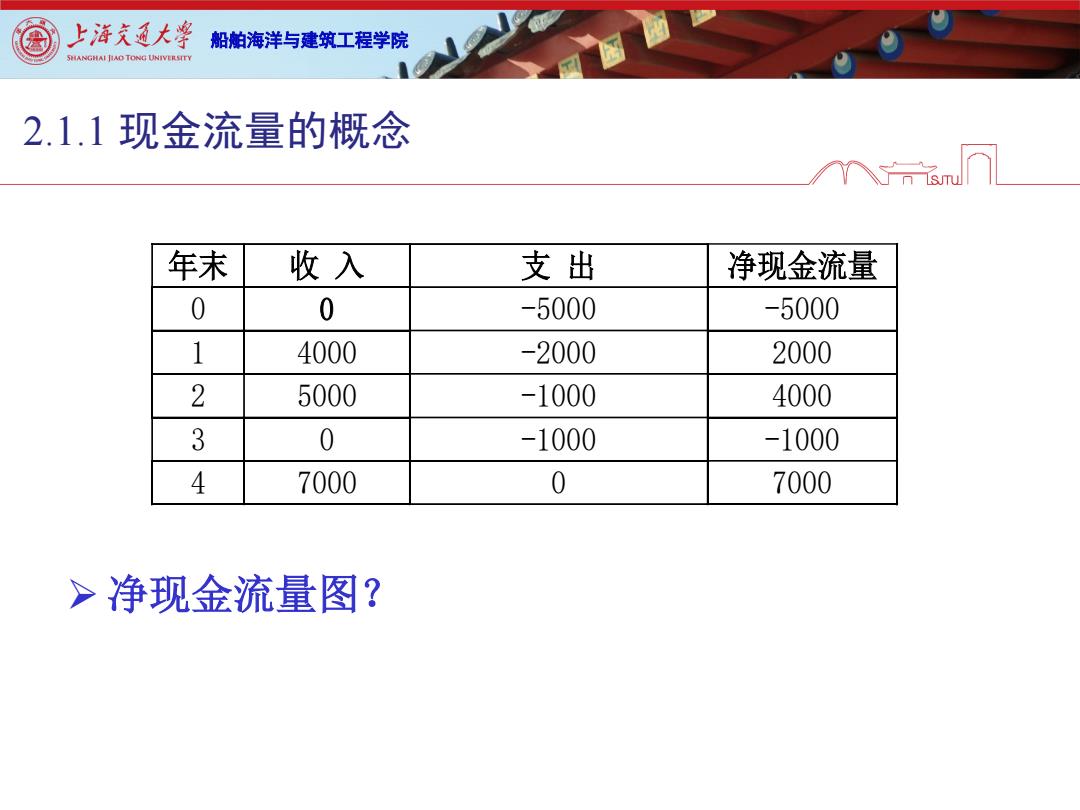

上游充通大学 船舶海洋与建筑工程学院 SHANGHAI JIAO TONG UNIVERSITY 2.1.1现金流量的概念 年末 收入 支出 净现金流量 0 0 -5000 -5000 1 4000 -2000 2000 2 5000 -1000 4000 3 0 -1000 -1000 4 7000 0 7000 >净现金流量图?

船舶海洋与建筑工程学院 净现金流量图? 年末 收 入 支 出 净现金流量 0 0 -5000 -5000 1 4000 -2000 2000 2 5000 -1000 4000 3 0 -1000 -1000 4 7000 0 7000 2.1.1 现金流量的概念

上海充通大¥ 船帕海洋与建筑工程学院 SHANGHAI JIAO TONG UNIVERSITY 2.1.2相关现金流量的确定 个an >相关现金流量 现金流量是增量的概念(即接受或拒绝某个 投资方案后,企业总现金流因此发生的变化), 也可称为是相关现金流量。 ·影响项目投资决策结果

船舶海洋与建筑工程学院 相关现金流量 现金流量是增量的概念(即接受或拒绝某个 投资方案后,企业总现金流因此发生的变化), 也可称为是相关现金流量。 • 影响项目投资决策结果 2.1.2 相关现金流量的确定

上海充通大¥ 船帕海洋与建筑工程学院 SHANGHAI JIAO TONG UNIVERSITY 2.1.2相关现金流量的确定 ·辨别相关现金流量的原则: 1.明确净现金流量不是利润 2.相关现金流量是有无对比的增量的现金流量,而 非总量的现金流量。 3.相关现金流量是未发生的,而非过去发生的,即 沉没成本不应该考虑在内。 4.相关现金流量不能忽视机会成本

船舶海洋与建筑工程学院 • 辨别相关现金流量的原则: 1. 明确净现金流量不是利润。 2. 相关现金流量是有无对比的增量的现金流量,而 非总量的现金流量。 3. 相关现金流量是未发生的,而非过去发生的,即 沉没成本不应该考虑在内。 4. 相关现金流量不能忽视机会成本。 2.1.2 相关现金流量的确定

上海充通大¥ 船帕海洋与建筑工程学院 SHANGHAI JIAO TONG UNIVERSITY 2.1.3现金流量的时间选择 >计算期 ·长短取决于项目的性质,或根据产品的寿命 周期、主要生产设备的经济寿命、合资合作 期限而定。 一般取上述考虑中较短者,最长不宜超过20 年

船舶海洋与建筑工程学院 计算期 • 长短取决于项目的性质,或根据产品的寿命 周期、主要生产设备的经济寿命、合资合作 期限而定。 • 一般取上述考虑中较短者,最长不宜超过20 年。 2.1.3 现金流量的时间选择