弟二节强册会计师业务渔财 一投原则与责任 (9) ●风险评估与应对(6) ●审计证据(11) ●利用其他主体的工作 (3) 审计结论与报告(5) ●特殊领域审计(10)

❖ 一般原则与责任(9) ❖ 风险评估与应对(6) ❖ 审计证据(11) ❖ 利用其他主体的工作(3) ❖ 审计结论与报告(5) ❖ 特殊领域审计(10)

般原财3责任 国注册会汁师审计准则第1101号一一注册会计师的总体目标和按照审汁准 执行审计工作的要求》 国注册会计师审计准则第1111号一就审计业务约定条款达成一致意见》 国注册会计师审计准则第1121号一财务报表审计的质量控制》 国注册会计师审计准则第1131号一一审计工作底稿》 国注册会计师审计准则第1141号一一财务报表审计中与舞弊相关的责任》 国注册会计师审计准则第1142号一一财务报表审计中对法律法规的考虎》 国注册会计师审计准则第1151号一一与治理层的沟通》 国注册会计师审汁准则第1152号一一向治理层和管理层通报内部控制缺》 国注册会计师审计准则第1153号一一前后任注册会计师的沟通》

中国注册会计师审计准则第1101号——注册会计师的总体目标和按照审计准 则执行审计工作的要求 》 中国注册会计师审计准则第1111号—就审计业务约定条款达成一致意见》 中国注册会计师审计准则第1121号—财务报表审计的质量控制 》 中国注册会计师审计准则第1131号——审计工作底稿 》 中国注册会计师审计准则第1141号——财务报表审计中与舞弊相关的责任》 中国注册会计师审计准则第1142号——财务报表审计中对法律法规的考虑》 中国注册会计师审计准则第1151号——与治理层的沟通》 中国注册会计师审计准则第1152号——向治理层和管理层通报内部控制缺》 中国注册会计师审计准则第1153号——前后任注册会计师的沟通》

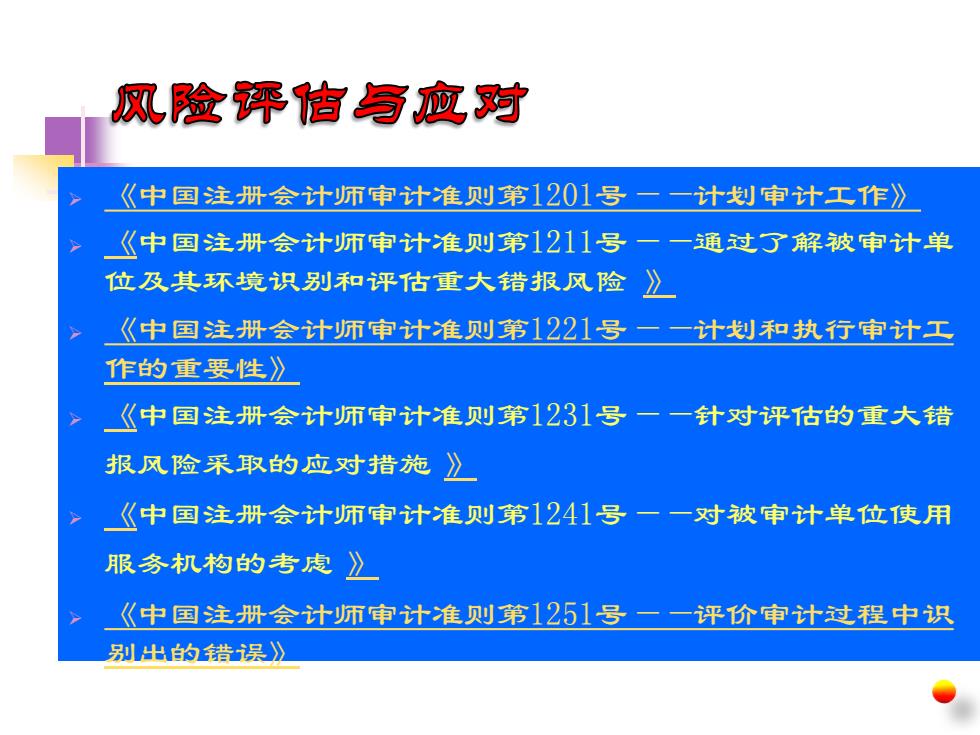

风险评估写应对 《中国注册会计师审计准测第1201号一一计划审计工作》 《中国注册会计师审计准则第1211号一一通过了解被审计单 位及其环境识别和评估重大错报风险 《中国注册会计师审计准则第1221号一一计划和执行审计工 作的重要性》 《中国注册会计师审计准则第1231号一一针对评估的重大错 报风险采取的应对措施》 《中国注册会计师审计准则第1241号一一对被审计单位使用 服务机构的考虑》 《中国注册会计师审计准则第1251号一一评价审计过程中识 别出的错误》

➢ 《中国注册会计师审计准则第1201号——计划审计工作》 ➢ 《中国注册会计师审计准则第1211号——通过了解被审计单 位及其环境识别和评估重大错报风险 》 ➢ 《中国注册会计师审计准则第1221号——计划和执行审计工 作的重要性》 ➢ 《中国注册会计师审计准则第1231号——针对评估的重大错 报风险采取的应对措施 》 ➢ 《中国注册会计师审计准则第1241号——对被审计单位使用 服务机构的考虑 》 ➢ 《中国注册会计师审计准则第1251号——评价审计过程中识 别出的错误》

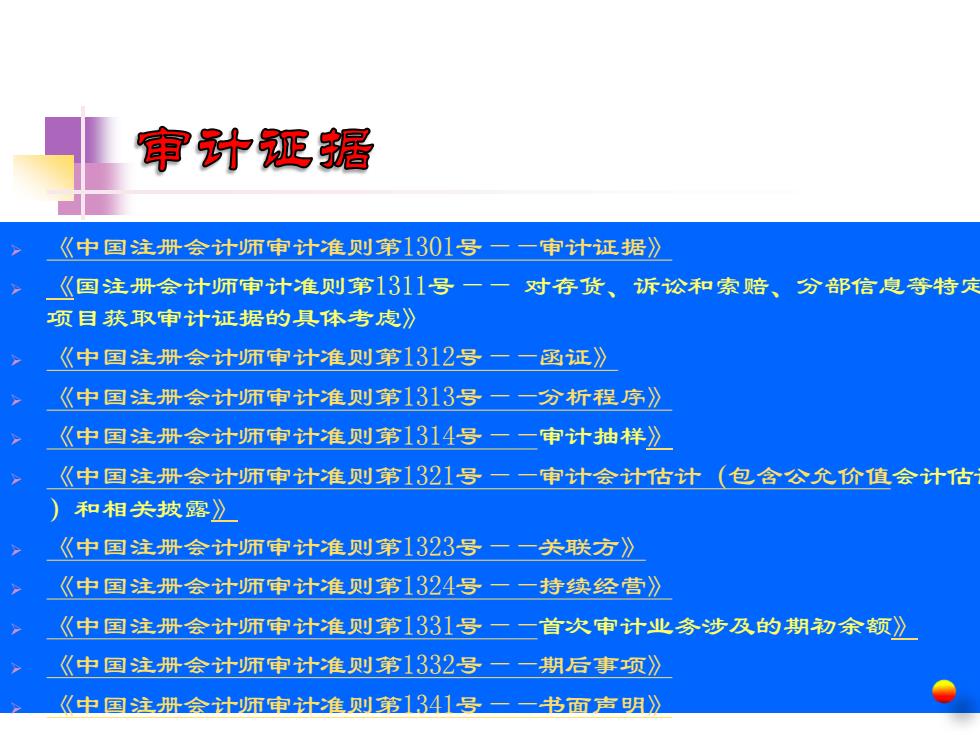

审计死锯 《中国注册会计师审计准则第1301号一一审计证据》 《国注册会计师审计准则第1311号一一对存货、诉讼和索赔、分部信息等特定 项目获取审计证据的具体考虑》 《中国注册会计师审计准则第1312号一一函证》 《中国注册会计师审计准则第1313号一一分析程序》 《中国注册会计师审计准则第1314号一一审计抽样》 《中国注册会计师审计准则第1321号一一审计会计估计(包含公允价值会计估 )和相关坡露》 《中国注册会计师审计准则第1323号一一关联方》 《中国注册会计师审计准则第1324号一一持续经营》 《中国注册会计师审计准则第1331号一一首次审计业务涉及的期初余额》 《中国注册会计师审计准则第1332号一一期后事项》 《中国注册会计师审计准则第1341号一一书面声明》

➢ 《中国注册会计师审计准则第1301号——审计证据》 ➢ 《国注册会计师审计准则第1311号—— 对存货、诉讼和索赔、分部信息等特定 项目获取审计证据的具体考虑》 ➢ 《中国注册会计师审计准则第1312号——函证》 ➢ 《中国注册会计师审计准则第1313号——分析程序》 ➢ 《中国注册会计师审计准则第1314号——审计抽样》 ➢ 《中国注册会计师审计准则第1321号——审计会计估计(包含公允价值会计估计 )和相关披露》 ➢ 《中国注册会计师审计准则第1323号——关联方》 ➢ 《中国注册会计师审计准则第1324号——持续经营》 ➢ 《中国注册会计师审计准则第1331号——首次审计业务涉及的期初余额》 ➢ 《中国注册会计师审计准则第1332号——期后事项》 ➢ 《中国注册会计师审计准则第1341号——书面声明》

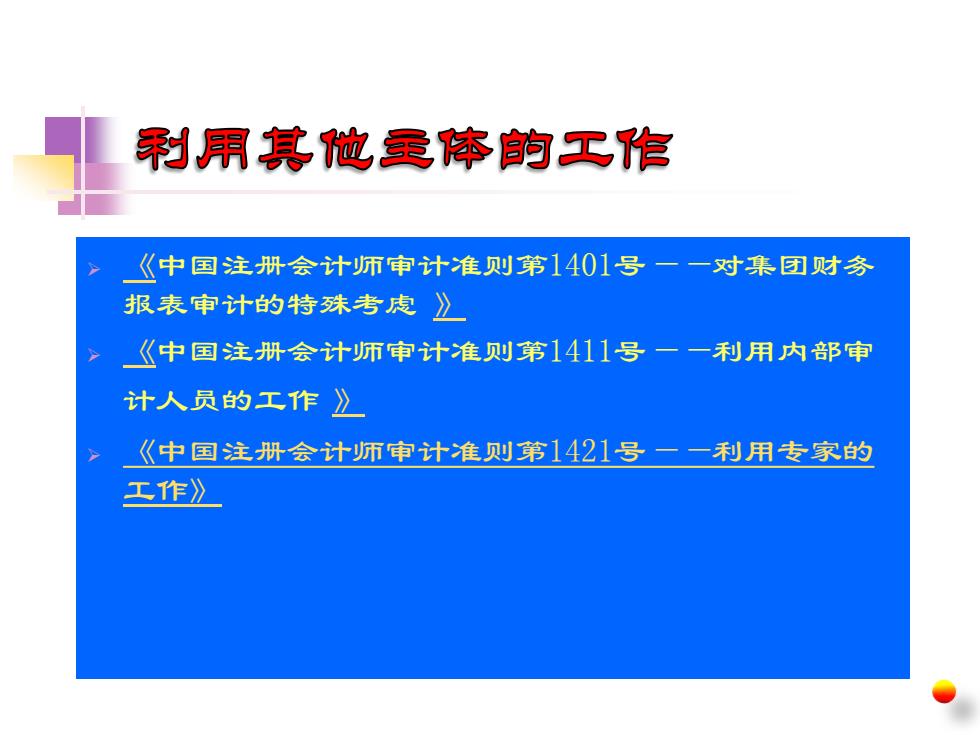

利用其他虽体的工作 《中国注册会计师审汁准则第1401号一一对集团财务 报表审计的特殊考虑》 《中国注册会计师审汁准则第1411号一一利用内部审 计人员的工作》 《中国注册会计师审计准则第1421号一一利用专家的 工作》

➢ 《中国注册会计师审计准则第1401号——对集团财务 报表审计的特殊考虑 》 ➢ 《中国注册会计师审计准则第1411号——利用内部审 计人员的工作 》 ➢ 《中国注册会计师审计准则第1421号——利用专家的 工作》