Busines (三)营业税与资源税 第十二章收益管理 营业碰 应纳税额=营业额×税率 资源税 应纳税额=课税数量×税率 新疆大学经济与管理学院版权所有 上页颜下页

上页 首页 下页 第十二章 收益管理 新疆大学经济与管理学院版权所有 (三)营业税与资源税 营业税 应纳税额=营业额×税率 资源税 应纳税额=课税数量×税率

Busines 第三节所得税 第十二章收益管理 一、所得税的计算 应纳税所得额=收入总额-准予扣除项目金额 生产、经营收入 财产转让收入 利息收入 租赁收入 特许权使用费收入 成本、费用 股息收入 税金、损失 其他收入 新疆大学经济与管理学院版权所有 上页领下页

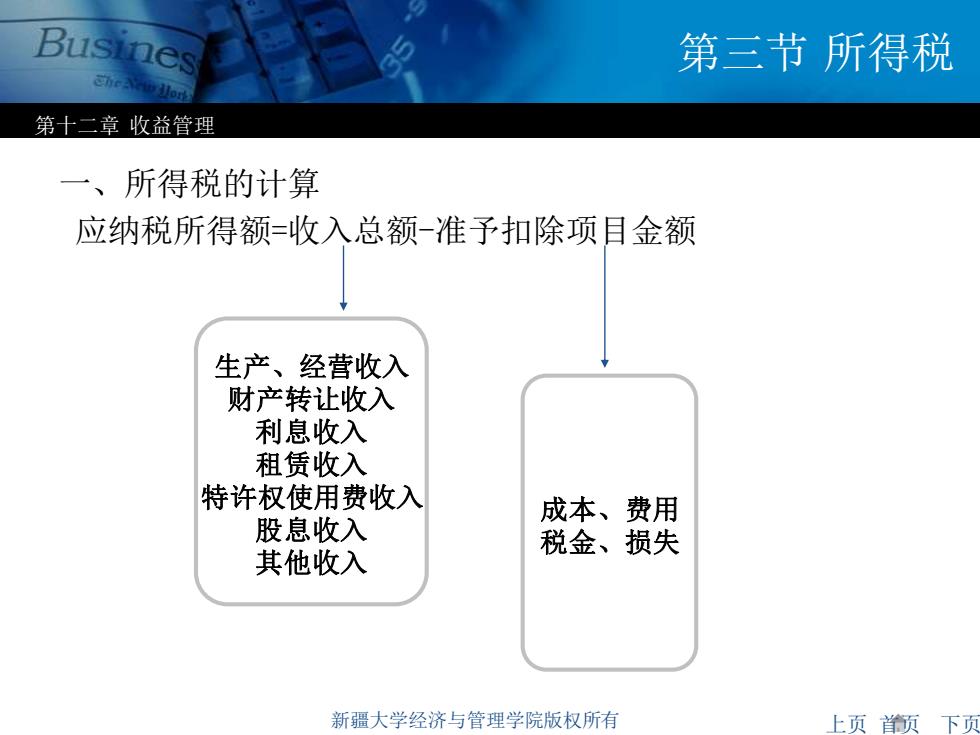

上页 首页 下页 第十二章 收益管理 新疆大学经济与管理学院版权所有 第三节 所得税 一、所得税的计算 应纳税所得额=收入总额-准予扣除项目金额 生产、经营收入 财产转让收入 利息收入 租赁收入 特许权使用费收入 股息收入 其他收入 成本、费用 税金、损失