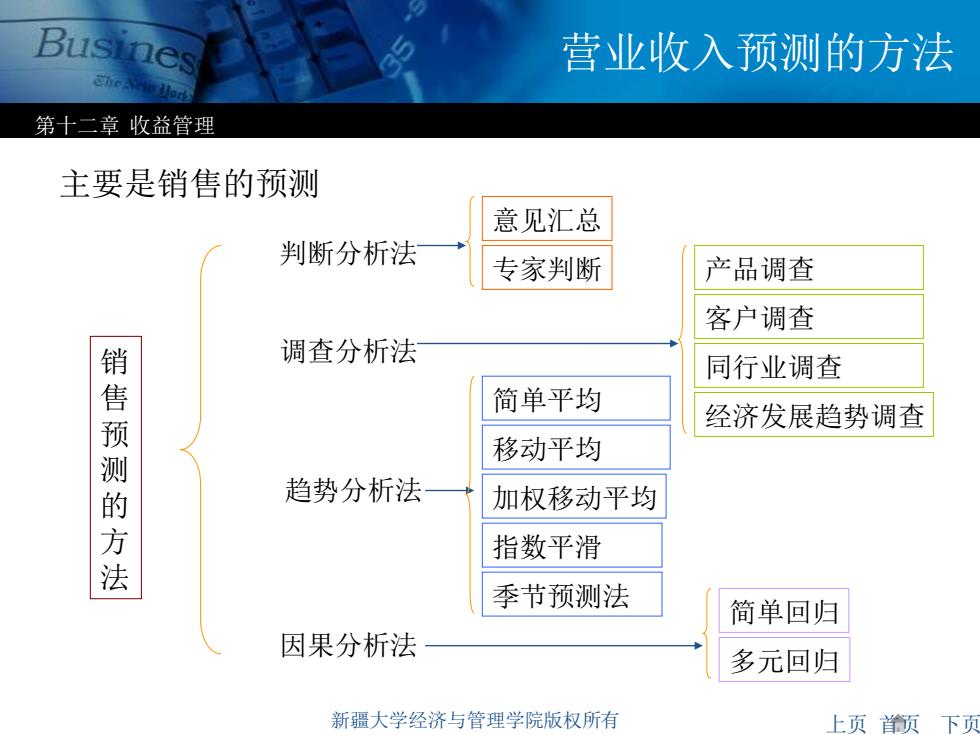

Busines 营业收入预测的方法 第十二章收益管理 主要是销售的预测 意见汇总 判断分析法 专家判断 产品调查 客户调查 调查分析法 同行业调查 销售预测的方法 简单平均 经济发展趋势调查 移动平均 趋势分析法 加权移动平均 指数平滑 季节预测法 简单回归 因果分析法 多元回归 新疆大学经济与管理学院版权所有 上页页下页

上页 首页 下页 第十二章 收益管理 新疆大学经济与管理学院版权所有 营业收入预测的方法 主要是销售的预测 销 售 预 测 的 方 法 判断分析法 意见汇总 专家判断 调查分析法 客户调查 产品调查 趋势分析法 因果分析法 同行业调查 经济发展趋势调查 季节预测法 指数平滑 移动平均 加权移动平均 简单平均 简单回归 多元回归

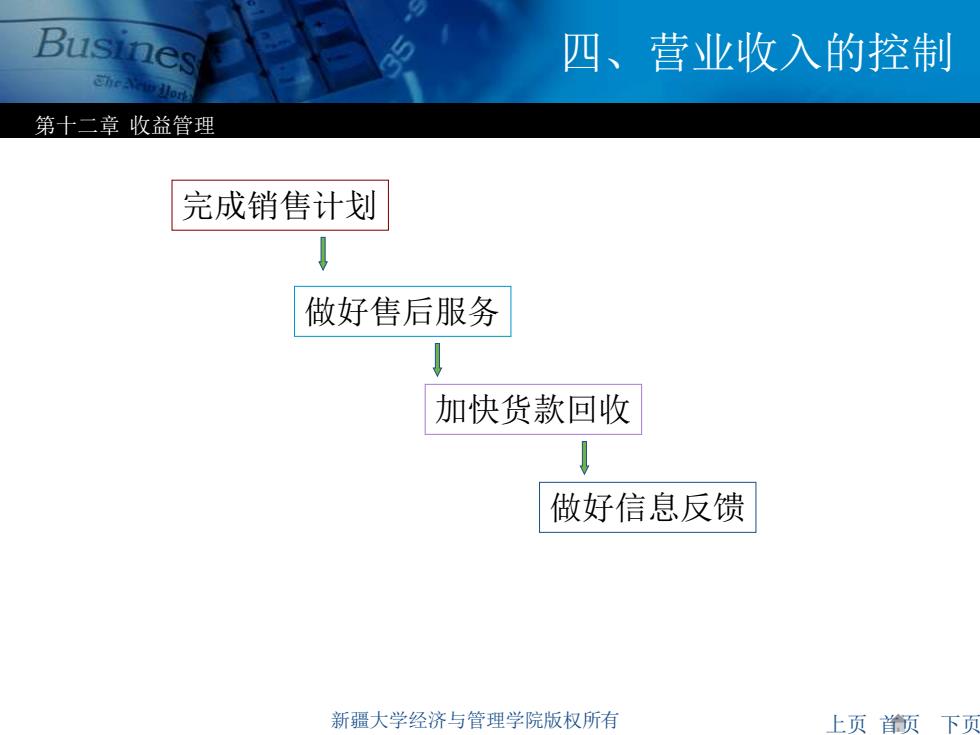

Busines 四、营业收入的控制 第十二章收益管理 完成销售计划 做好售后服务 加快货款回收 ↓ 做好信息反馈 新疆大学经济与管理学院版权所有 上页颜下页

上页 首页 下页 第十二章 收益管理 新疆大学经济与管理学院版权所有 四、营业收入的控制 完成销售计划 做好售后服务 加快货款回收 做好信息反馈

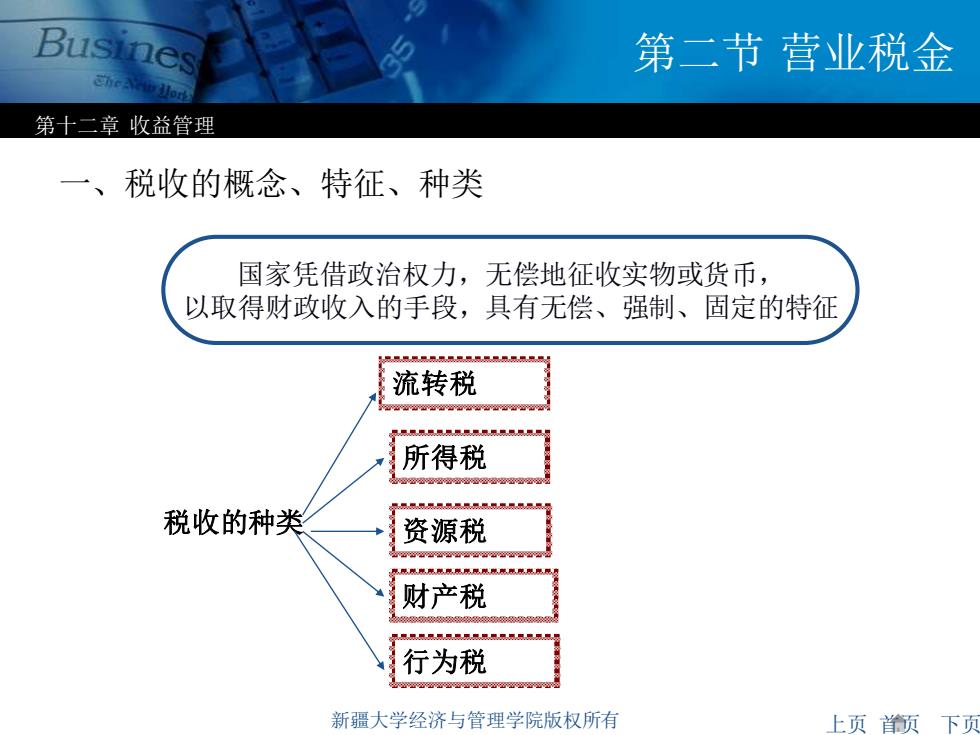

Busines 第二节营业税金 第十二章收益管理 一、税收的概念、特征、种类 国家凭借政治权力,无偿地征收实物或货币, 以取得财政收入的手段,具有无偿、强制、固定的特征 流转税 字果果表果限果限易是 所得税 税收的种类 资源税 厘脱厘,年胞原愿见厘,脱厘,用,形原愿哪,厘 财产税 行为税 新疆大学经济与管理学院版权所有 上页页下页

上页 首页 下页 第十二章 收益管理 新疆大学经济与管理学院版权所有 第二节 营业税金 一、税收的概念、特征、种类 国家凭借政治权力,无偿地征收实物或货币, 以取得财政收入的手段,具有无偿、强制、固定的特征 税收的种类 流转税 所得税 资源税 财产税 行为税

Busines 二、营业税金的计算与缴纳 第十二章收益管理 (一)增值税 销项税额=销售额×税率 一般纳税人: 销售额=含税销售额!(1+税率) 小规模纳税人: 应纳税额=销售额×征收率 销售额=含税销售额/(1+征收率) 新疆大学经济与管理学院版权所有 上页颜下页

上页 首页 下页 第十二章 收益管理 新疆大学经济与管理学院版权所有 二、营业税金的计算与缴纳 (一)增值税 一般纳税人: 销项税额=销售额×税率 销售额=含税销售额/(1+税率) 小规模纳税人: 应纳税额=销售额×征收率 销售额=含税销售额/(1+征收率)

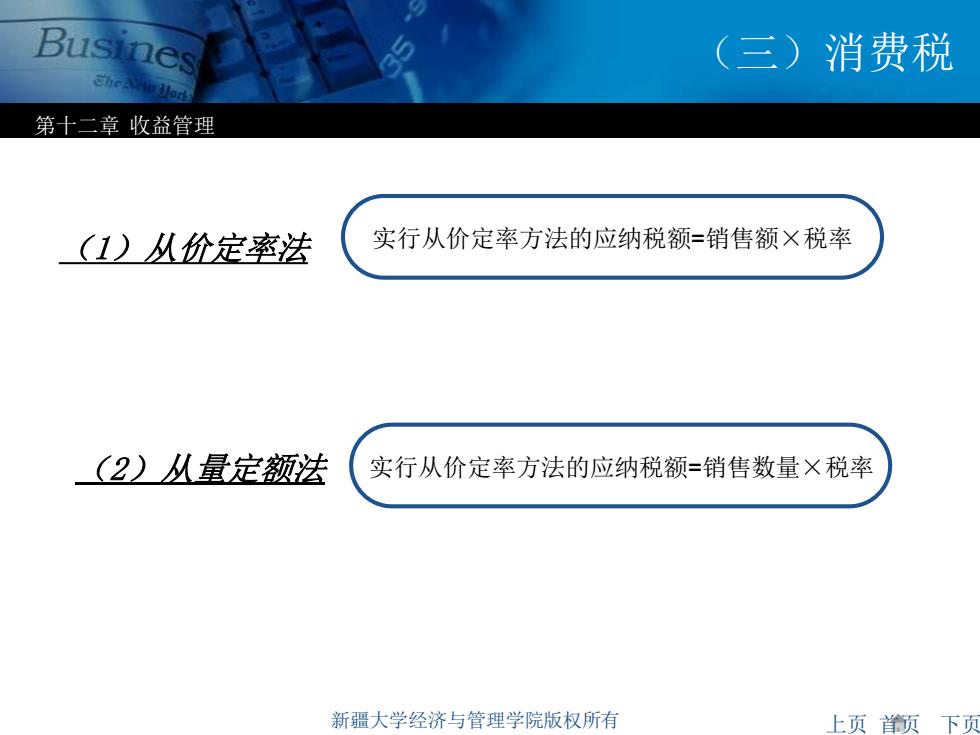

Busines (三)消费税 第十二章收益管理 (1)从价定率法 实行从价定率方法的应纳税额=销售额×税率 (2)丛量定额法 实行从价定率方法的应纳税额=销售数量×税率 新疆大学经济与管理学院版权所有 上页领下页

上页 首页 下页 第十二章 收益管理 新疆大学经济与管理学院版权所有 (三)消费税 (1)从价定率法 实行从价定率方法的应纳税额=销售额×税率 (2)从量定额法 实行从价定率方法的应纳税额=销售数量×税率