如何确定正确的替代顺序,这一问题在理 论上和实践中没有定论。 但一般认为: 先主要指标,后次要指标; 先数量指标,后质量指标; 先基准指标,后附带指标

26 如何确定正确的替代顺序,这一问题在理 论上和实践中都没有定论。 但一般认为: 先主要指标,后次要指标; 先数量指标,后质量指标; 先基准指标,后附带指标

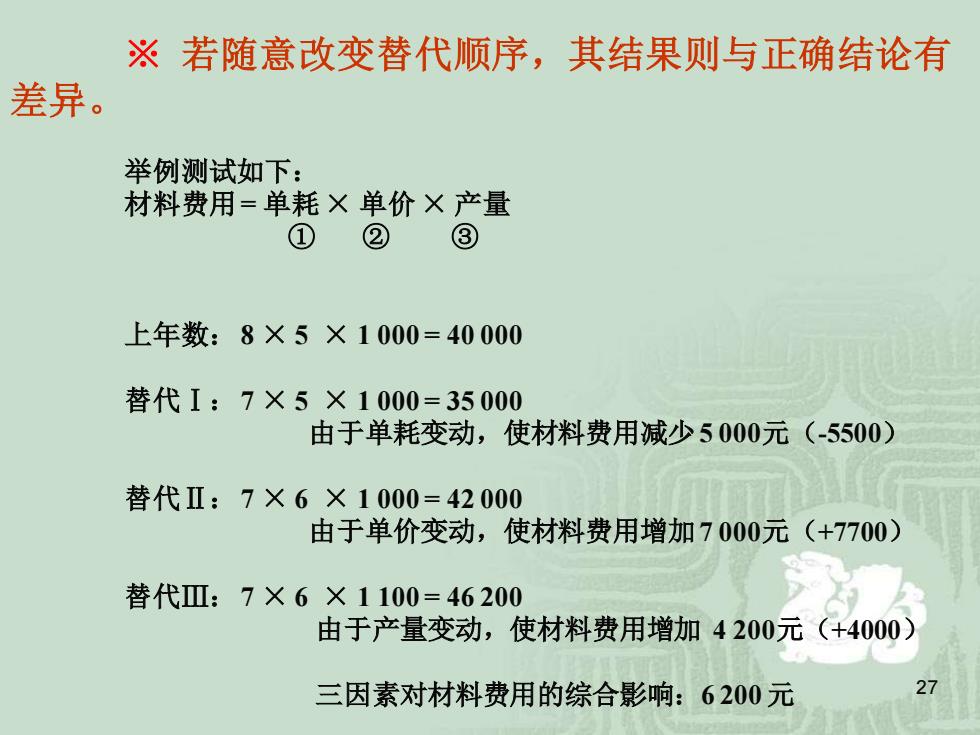

※若随意改变替代顺序,其结果则与正确结论有 差异。 举例测试如下: 材料费用=单耗×单价×产量 ①② ③ 上年数:8×5×1000=40000 替代I:7×5×1000=35000 由于单耗变动,使材料费用减少5000元(-5500) 替代Ⅱ:7×6×1000=42000 由于单价变动,使材料费用增加7000元(+7700) 替代Ⅲ:7×6×1100=46200 由于产量变动,使材料费用增加4200元(+4000) 三因素对材料费用的综合影响:6200元

27 ※ 若随意改变替代顺序,其结果则与正确结论有 差异。 举例测试如下: 材料费用= 单耗 × 单价 × 产量 ① ② ③ 上年数:8 × 5 × 1 000 = 40 000 替代Ⅰ:7 × 5 × 1 000 = 35 000 由于单耗变动,使材料费用减少5 000元(-5500) 替代Ⅱ:7 × 6 × 1 000 = 42 000 由于单价变动,使材料费用增加7 000元(+7700) 替代Ⅲ:7 × 6 × 1 100 = 46 200 由于产量变动,使材料费用增加 4 200元(+4000) 三因素对材料费用的综合影响:6 200 元

差领分析法的定义程序方法 ·定义:是直接用两种数(不同时期或实际 数与计划数)之间的差额来计算各因素对 指标变动影响程度的一种方法。 28

28 差额分析法的定义 程序 方法 定义:是直接用两种数(不同时期或实际 数与计划数)之间的差额来计算各因素对 指标变动影响程度的一种方法

仍沿用上例: ·上年数:1000×8×5=40000 ■由于产量变动对材料费用的影响: (1100-1000)×8×5=4000 ■由于单耗变动对材料费用的影响: ■1100×(7-8)×5=-5500 ·由于单价变动对材料费用的影响: ·1100×7×(6-5)=7700 ◆ 三因素对材料费用的综合影响: 4000-5500+7700=6200元 29

29 仍沿用上例: 上年数:1 000 × 8 × 5 = 40 000 由于产量变动对材料费用的影响: (1 100 -1000)× 8 × 5 = 4 000 由于单耗变动对材料费用的影响: 1 100 × (7-8) × 5 = -5500 由于单价变动对材料费用的影响: 1 100 × 7 × (6 -5)=7700 三因素对材料费用的综合影响: 4000-5500+7700=6 200元

第二节财务会计报告体系 财务会计报告的概念 财务会计报告是指企业对外提供的反映 企业某特定日期财务状况和某一会计期 间经营成果、现金流量的文件。 30

30 第二节 财务会计报告体系 财务会计报告的概念 财务会计报告是指企业对外提供的反映 企业某特定日期财务状况和某一会计期 间经营成果、现金流量的文件