第八章单元测试 单元测试(一) 一、名词解释 1.财产清查 2.全面清查 3.不定期清查 4.水续盘存制 5.实地盘存制 6.未达账项 7.实地盘点 8.技术测算盘点 二、问答题 1.财产清查的具体方法有哪几种? 2.财产物资的盘存制度有哪二种?二者的区别是什么? 三、填空题 1.财产清查主要是查明财产物资在 的与是否相符,即 是否相符。 2.现金的清查是通过的方法进行,清点库存现金时, 必须在场,清点 后将结果填入“ ”一般情况下,出纳人员应做到 ,即在每日工作结束之前进 行清查。 3.银行存款的清查是通过与单位 的方法进行的。即将 转来的 与 上记录进行逐笔核对。 4.往米款项包括各种 款项 款项。其清查采用通 过 核对村 的方法进行。 四、单项选择题

第八章 单元测试 单元测试(一) 一、名词解释 1.财产清查 2.全面清查 3.不定期清查 4.永续盘存制 5.实地盘存制 6.未达账项 7.实地盘点 8.技术测算盘点 二、问答题 1.财产清查的具体方法有哪几种? 2.财产物资的盘存制度有哪二种?二者的区别是什么? 三、填空题 1.财产清查主要是查明财产物资在_的_与_是否相符,即_ 是否相符。 2.现金的清查是通过_的方法进行,清点库存现金时,_必须在场,清点 后将结果填入“_”一般情况下,出纳人员应做到_,即在每日工作结束之前进 行清查。 3.银行存款的清查是通过与单位_的方法进行的。即将_转来的_ 与_上记录进行逐笔核对。 4.往来款项包括各种_、_款项,_、_款项。其清查采用通 过_核对_的方法进行。 四、单项选择题

1.财产物资的盘存制度是()。 A.权责发生制 B.收付实现制 C.永续盘存制、实地盘存制 D.应计制、现金制 2.财产物资的盘盈是指()。 A.账存数大于实存数 B.实存数大于账存数 C.由于记账差错多记的金额 D.由于记账差错少记的金额 3.企业银行存款日记账与银行对账单的核对,属于()。 A.账实核对 B.账证核对 C.账账核对 D.账表核对 4.在记账无误的情况下,银行对账单与企业银行存款日记账账面余额不一致是因 ()。 A.应付账款造成的 B.由于未达账项造成的 C.由于坏账损失造成的 D.应收账款造成的 5.采用实地盘存制,平时对财产物资()。 A.只登记收入数,不登记发出数 B.只登记发出数,不登记收入数

1.财产物资的盘存制度是( )。 A.权责发生制 B.收付实现制 C.永续盘存制、实地盘存制 D.应计制、现金制 2.财产物资的盘盈是指( )。 A.账存数大于实存数 B.实存数大于账存数 C.由于记账差错多记的金额 D.由于记账差错少记的金额 3.企业银行存款日记账与银行对账单的核对,属于( )。 A.账实核对 B.账证核对 C.账账核对 D.账表核对 4.在记账无误的情况下,银行对账单与企业银行存款日记账账面余额不一致是因 ( )。 A.应付账款造成的 B.由于未达账项造成的 C.由于坏账损失造成的 D.应收账款造成的 5.采用实地盘存制,平时对财产物资( )。 A.只登记收入数,不登记发出数 B.只登记发出数,不登记收入数

C.先登记收入数,后登记发出数 D.先登记发出数,后登记收入数 五、多项选择题 1.与外单位核对账目的方法适用于()。 A.现金的清查 B.银行存款清查 C.往来款项的清查 D.材料的清查 E.固定资产的清查 2.全面清查,一般是在()时进行。 A.年终 B.季终 C.月终 D.单位撤消、合并或改变隶属关系 E。一次性清产核资 3.不定期清查,一般在()时进行 A.年终 B.财产保管员变动 C.自然灾害造成部分财产损失 D.部分财产霉变 E.企业财产被盗 4.月末企业银行存款日记账与银行对账单不一致,造成企业账面存款余额大于银行对 账单存款余额的原因有 A.企业已收款入账,而银行尚未入账

C.先登记收入数,后登记发出数 D.先登记发出数,后登记收入数 五、多项选择题 1.与外单位核对账目的方法适用于( )。 A.现金的清查 B.银行存款清查 C.往来款项的清查 D.材料的清查 E.固定资产的清查 2.全面清查,一般是在( )时进行。 A.年终 B.季终 C.月终 D.单位撤消、合并或改变隶属关系 E.一次性清产核资 3.不定期清查,一般在( )时进行。 A.年终 B.财产保管员变动 C.自然灾害造成部分财产损失 D.部分财产霉变 E.企业财产被盗 4.月末企业银行存款日记账与银行对账单不一致,造成企业账面存款余额大于银行对 账单存款余额的原因有( )。 A.企业已收款入账,而银行尚未入账

B.企业己付款入账,而银行尚未入账 C.银行已收款入账,而企业尚未入账 D.银行已付款入账,而企业尚未入账 E.企业或银行记账有差错 六、判断题 1.银行存款的清查,主要是将银行存款日记账与总账进行核对。() 2.未达账项是造成企业银行存款日记账与银行对账单余额不等的唯一原因。() 3.月末企业银行存款的实有余额为银行对账单余额加上企业已收、银行未收款项,减 去企业已付、银行未付的款项。() 4.产生未达账项的原因是记账错误,应采用适当的方法予以更正。() 5.月末应根据“银行存款余额调节表”中调整后的余额进行账务处理,使企业银行存 款账的余额与调整后的余额一致。() 6.从财产清查的对象和范围看,年终决算前对企业财产物资所进行的清查一般属于全 面清查。( 7.在采用“水续盘存制”下,还需要再对各项财产物资进行实地盘点。() 七、计算题 1.资料 嘉利工厂2002年6月30日“银行存款日记账”账面余额为41353元,开户银行送达 的“对账单”其银行存款余额为43835元。经核查,发现有以下几笔 未达账项: (1)企业已送存银行#34875转账支票一张,面额1765元,企业已增加银行存款,开 户银行尚未入账。 (2)银行代企业支付水费183元,银行已入账,减少企业银行存款,企业尚未接到通 知,没有入账。 (3)银行代企业收销货款3950元,银行己入账,增加企业银行存款,企业尚未接到 通知,没有入账

B.企业已付款入账,而银行尚未入账 C.银行已收款入账,而企业尚未入账 D.银行已付款入账,而企业尚未入账 E.企业或银行记账有差错 六、判断题 1.银行存款的清查,主要是将银行存款日记账与总账进行核对。( ) 2.未达账项是造成企业银行存款日记账与银行对账单余额不等的唯一原因。( ) 3.月末企业银行存款的实有余额为银行对账单余额加上企业已收、银行未收款项,减 去企业已付、银行未付的款项。( ) 4.产生未达账项的原因是记账错误,应采用适当的方法予以更正。( ) 5.月末应根据“银行存款余额调节表”中调整后的余额进行账务处理,使企业银行存 款账的余额与调整后的余额一致。( ) 6.从财产清查的对象和范围看,年终决算前对企业财产物资所进行的清查一般属于全 面清查。( ) 7.在采用“永续盘存制”下,还需要再对各项财产物资进行实地盘点。( ) 七、计算题 1.资料 嘉利工厂 2002 年 6 月 30 日“银行存款日记账”账面余额为 41353 元,开户银行送达 的“对账单”其银行存款余额为 43835 元。经核查,发现有以下几笔 未达账项: (1)企业已送存银行#34875 转账支票一张,面额 1765 元,企业已增加银行存款,开 户银行尚未入账。 (2)银行代企业支付水费 183 元,银行已入账,减少企业银行存款,企业尚未接到通 知,没有入账。 (3)银行代企业收销货款 3950 元,银行已入账,增加企业银行存款,企业尚未接到 通知,没有入账

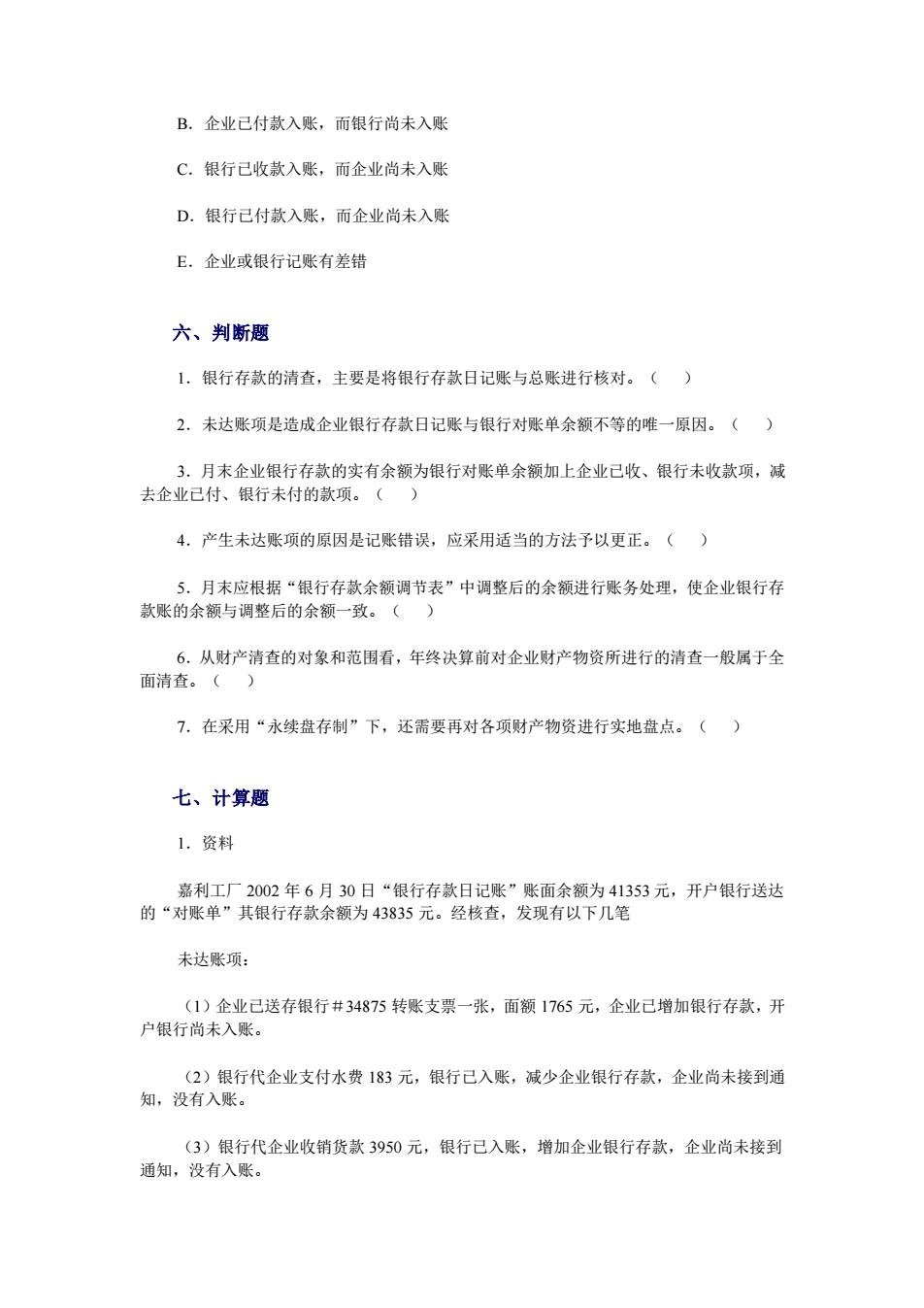

(4)企业开出#49201转账支票一张,购买办公物品计金额480元,企业已记银行存 款减少,银行尚未入账。 要求 根据上述资料,编制“银行存款余额调节表”,指出企业月末可动用的银行存款实有 数额。 2.资料 某工厂2002年度10月25一31日银行存款日记账和银行送来的对账单内容如下: 银行存款日记账 2002年 记账凭证 结算凭证 楠要 收入 支出 余额 月日 宇号 种举号数 24 余部 250000 25 银付 付购料 转方 045 26 银付 付运费 转支 银收 108 收销货 电汇 234000 付购料 付修理罗 转支 银收 109 收销货数 转支 127 150000 340500 银行对账单 2002年 结算凭证 月 日 种类 号数 存入 支出 余额 10 24 25000 电汇 第8 23400 场费 100 200000 信汇 23000 中天公司 汇票 14 3200 三环公司 信汇 60000 电 90000 233200 要求: (1)根据上述资料将银行存款日记账与银行对账单进行逐笔核对(用红笔√表示对 讫),确定未达款项

(4)企业开出#49201 转账支票一张,购买办公物品计金额 480 元,企业已记银行存 款减少,银行尚未入账。 要求: 根据上述资料,编制“银行存款余额调节表”,指出企业月末可动用的银行存款实有 数额。 2.资料 某工厂 2002 年度 10 月 25-31 日银行存款日记账和银行送来的对账单内容如下: 要求: (1)根据上述资料将银行存款日记账与银行对账单进行逐笔核对(用红笔√表示对 讫),确定未达款项