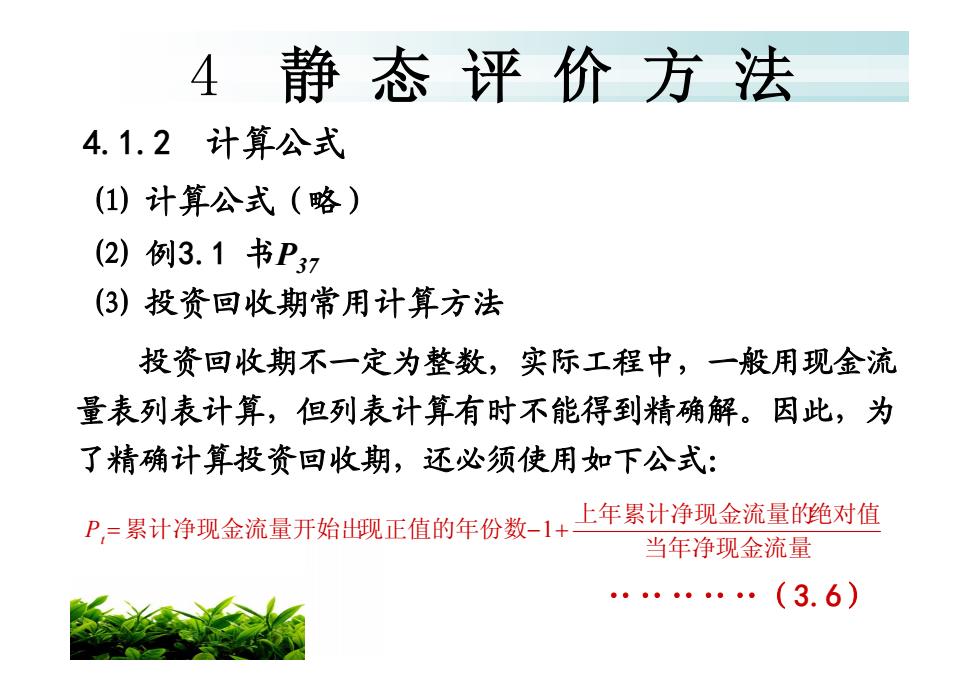

4静态评价方法 4.1.2计算公式 (1)计算公式(略) (2)例3.1书P37 (3)投资回收期常用计算方法 投资回收期不一定为整数,实际工程中,一般用现金流 量表列表计算,但列表计算有时不能得到精确解。因此,为 了精确计算投资回收期,还必须使用如下公式: P累计净现金流量开始出现正值的年份数-1+上年累计净现金流量的绝对值 当年净现金流量 .(3.6)

4 静态评价方法 4.1.2 计算公式 ⑴ 计算公式(略) ⑵ 例3.1 书P37 ⑶ 投资回收期常用计算方法 投资回收期不一定为整数,实际工程中,一般用现金流 量表列表计算,但列表计算有时不能得到精确解。因此,为 了精确计算投资回收期,还必须使用如下公式: 当年净现金流量 上年累计净现金流量的绝对值 Pt =累计净现金流量开始出现正值的年份数-1+ ‥‥‥‥‥(3.6)

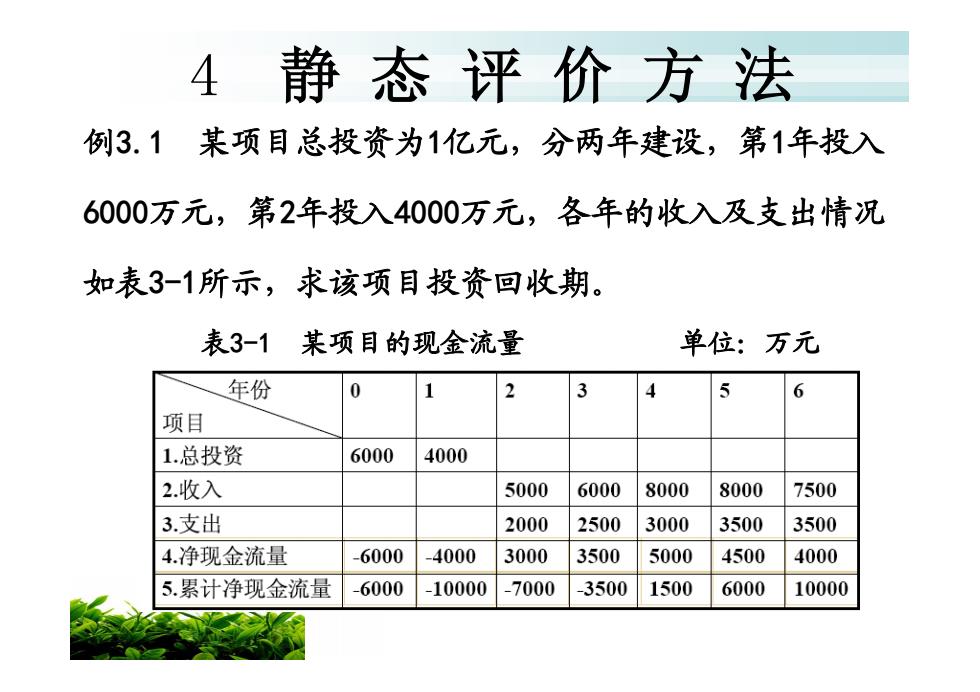

4静态评价方法 例3.1某项目总投资为1亿元,分两年建设,第1年投入 6000万元,第2年投入4000万元,各年的收入及支出情况 如表3-1所示,求该项目投资回收期。 表3-1某项目的现金流量 单位:万元 年份 项目 1.总投资 6000 4000 2.收入 5000 6000 8000 8000 7500 3.支出 2000 2500 3000 3500 3500 4.净现金流量 -6000 -4000 3000 3500 5000 4500 4000 5.累计净现金流量 -6000 -10000 -7000 -3500 1500 6000 10000

4 静态评价方法 例3.1 某项目总投资为1亿元,分两年建设,第1年投入 6000万元,第2年投入4000万元,各年的收入及支出情况 如表3-1所示,求该项目投资回收期。 表3-1 某项目的现金流量 单位:万元

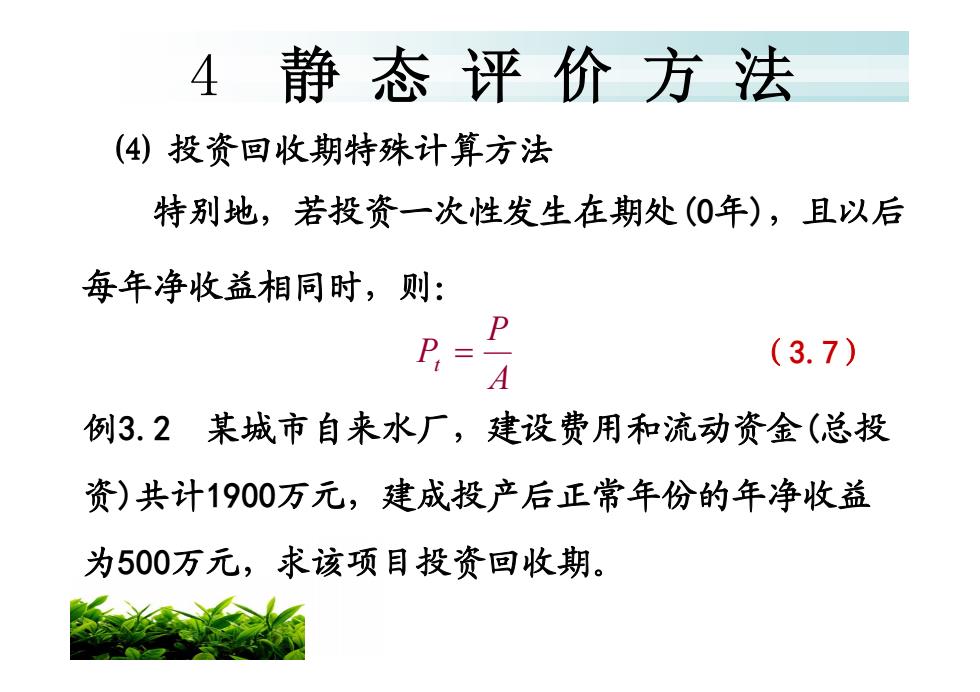

4静态评价方法 (4)投资回收期特殊计算方法 特别地,若投资一次性发生在期处(0年),且以后 每年净收益相同时,则: P P (3.7) 例3.2某城市自来水厂,建设费用和流动资金(总投 资)共计1900万元,建成投产后正常年份的年净收益 为500万元,求该项目投资回收期

4 静态评价方法 例3.2 某城市自来水厂,建设费用和流动资金(总投 资)共计1900万元,建成投产后正常年份的年净收益 为500万元,求该项目投资回收期。 ⑷ 投资回收期特殊计算方法 特别地,若投资一次性发生在期处(0年),且以后 每年净收益相同时,则: A P Pt = (3.7)

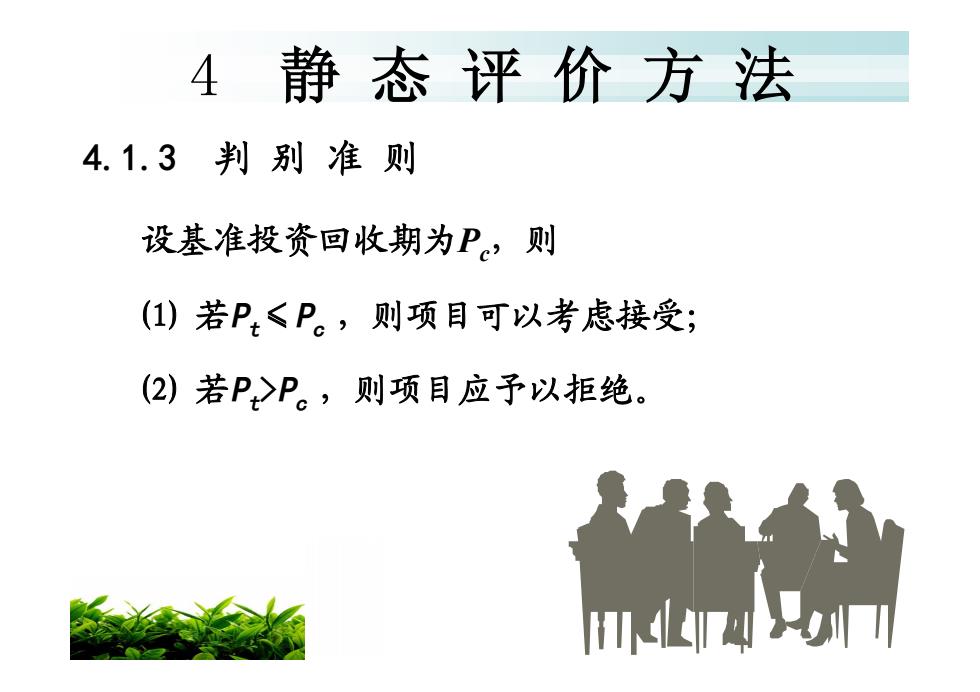

4静态评价方法 4.1.3判别准则 设基准投资回收期为P,则 (1)若P≤P。,则项目可以考虑接受; (2)若PP。,则项目应予以拒绝

4 静态评价方法 ⑴ 若Pt≤Pc ,则项目可以考虑接受; 4.1.3 判 别 准 则 设基准投资回收期为Pc,则 ⑵ 若Pt >Pc ,则项目应予以拒绝

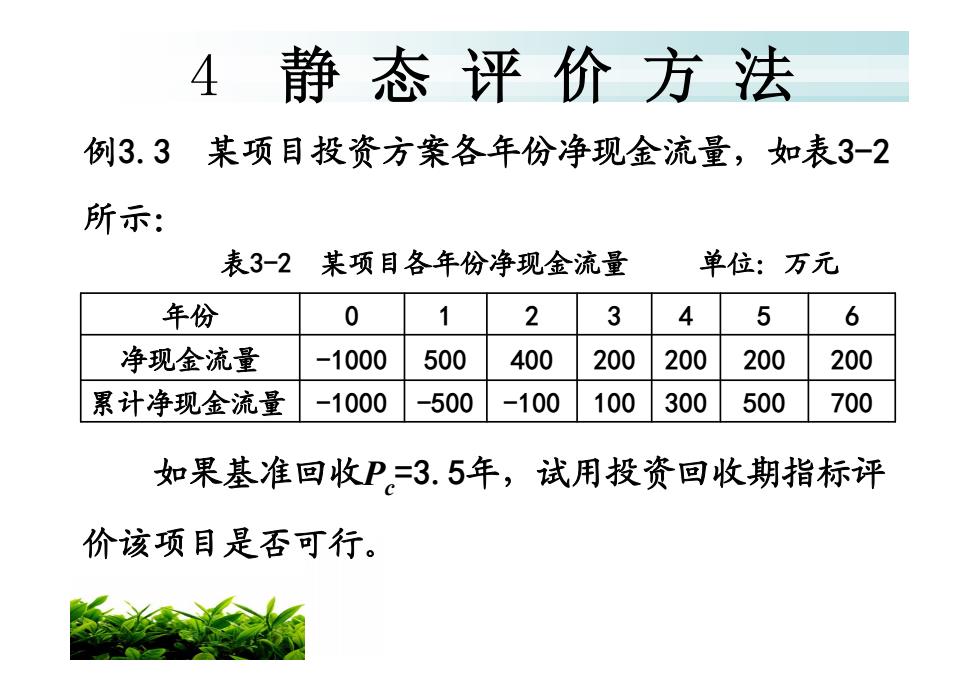

4静态评价方法 例3.3某项目投资方案各年份净现金流量,如表3-2 所示: 表3-2 某项目各年份净现金流量 单位:万元 年份 0 1 2 3 4 5 6 净现金流量 -1000 500 400 200 200 200 200 累计净现金流量 -1000 -500 -100 100 300 500 700 如果基准回收P=3.5年,试用投资回收期指标评 价该项目是否可行

4 静态评价方法 表3-2 某项目各年份净现金流量 单位:万元 累计净现金流量 -1000 -500 -100 100 300 500 700 净现金流量 -1000 500 400 200 200 200 200 年份 0 1 2 3 4 5 6 如果基准回收P c =3.5年,试用投资回收期指标评 价该项目是否可行。 例3.3 某项目投资方案各年份净现金流量,如表3-2 所示: