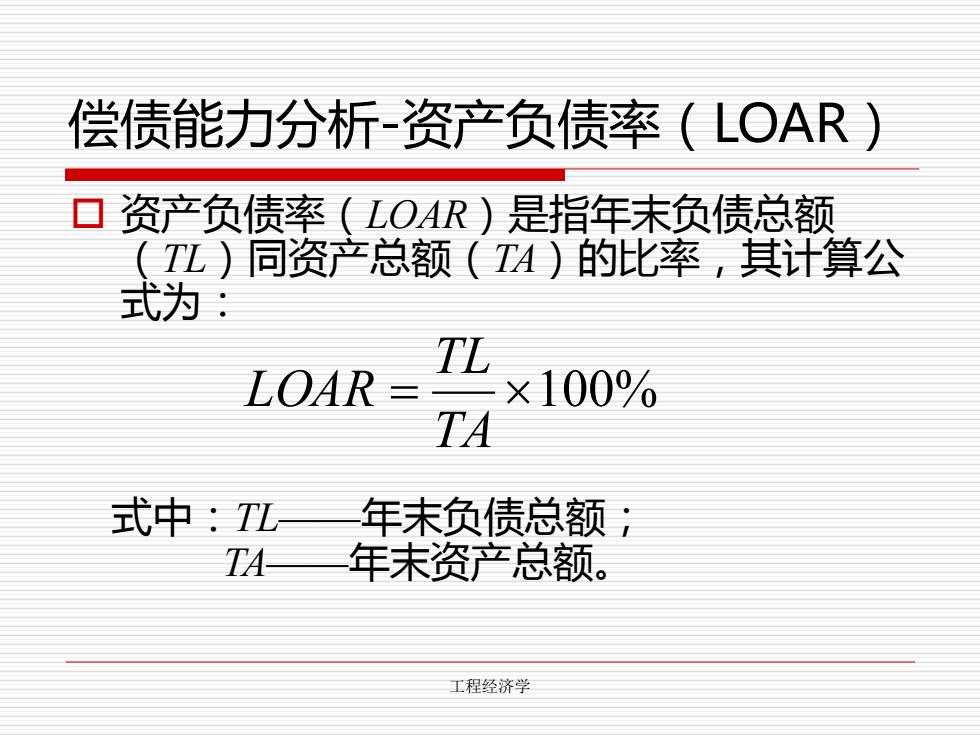

偿债能力分析-资产负债率(LOAR) 口资产负债率 (LOAR)是指年末负债总额 (IL)同资产总额(IA)的比率,其计算公 式为 TL LOAR= ×100% TA 式中:TL 年末负债总额 TA 年末资产总额。 工程经济学

工程经济学 资产负债率(LOAR)是指年末负债总额 (TL)同资产总额(TA)的比率,其计算公 式为: 式中:TL——年末负债总额; TA——年末资产总额。 = 100% TA TL LOAR 偿债能力分析-资产负债率(LOAR)

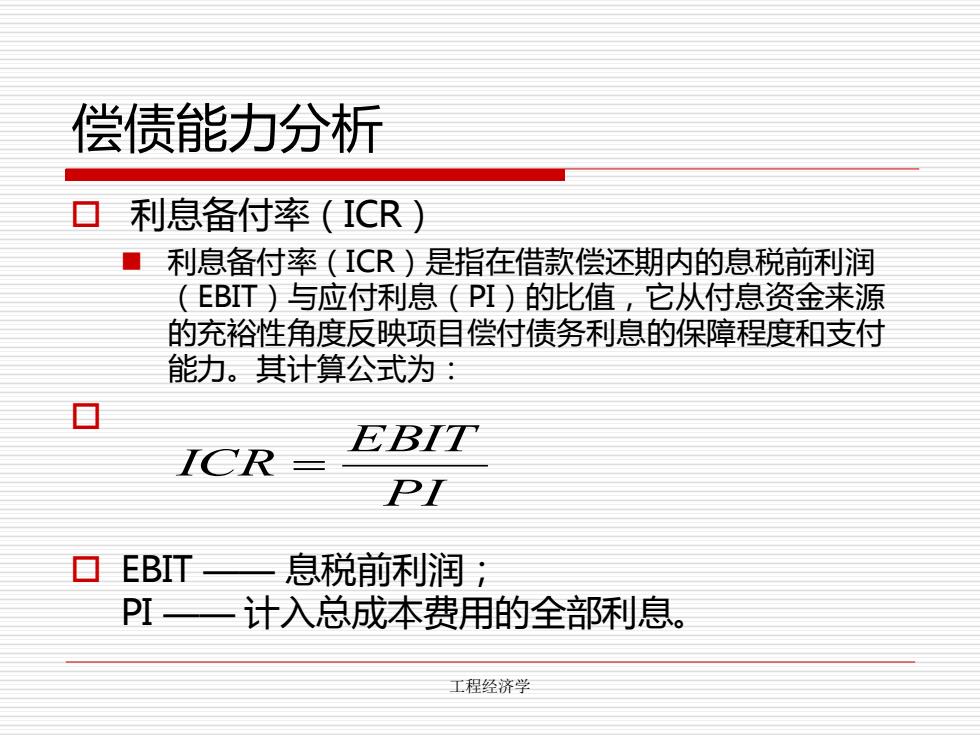

偿债能力分析 ▣利息备付率(ICR) ■利息备付率(ICR)是指在借款偿还期内的息税前利润 (EBT)与应付利息(PI)的比值,它从付息资金来源 的充裕性角度反映项目偿付债务利息的保障程度和支付 能力。其计算公式为: EBIT ICR PI 口EBIT一息税前利润; PI 计入总成本费用的全部利息。 工程经济学

工程经济学 偿债能力分析 利息备付率(ICR) ◼ 利息备付率(ICR)是指在借款偿还期内的息税前利润 (EBIT)与应付利息(PI)的比值,它从付息资金来源 的充裕性角度反映项目偿付债务利息的保障程度和支付 能力。其计算公式为: EBIT —— 息税前利润; PI —— 计入总成本费用的全部利息。 PI EBIT ICR =

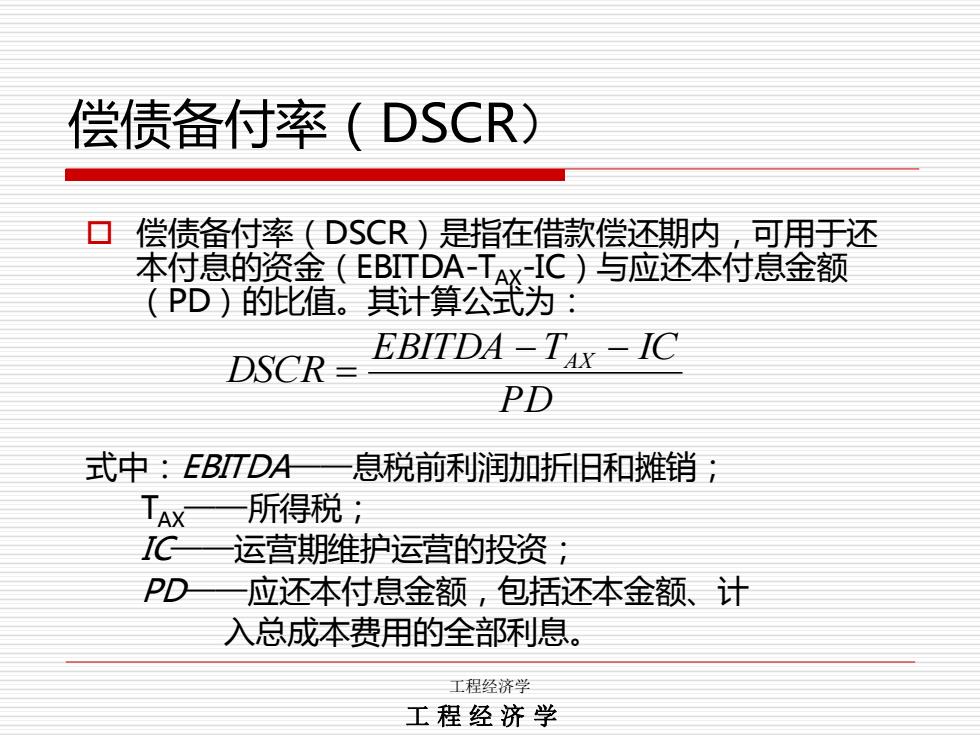

偿债备付率(DSCR) 偿债备付率(DSCR)是指在借款偿还期内,可用于还 本付息的资金(EBITDA-TAX-IC)与应还本付息金额 (PD)的比值。其计算公式为 DSCR= EBITDA-TAX -IC PD 式中:EBITDA一息税前利润加折旧和摊销, TAX 所得税: 1C一运营期维护运营的投资 PD 应还本付息金额,包括还本金额、计 入总成本费用的全部利息。 工程经济学 工程经济学

工程经济学 偿债备付率(DSCR)是指在借款偿还期内,可用于还 本付息的资金(EBITDA-TAX-IC)与应还本付息金额 (PD)的比值。其计算公式为: 式中:EBITDA——息税前利润加折旧和摊销; TAX——所得税; IC——运营期维护运营的投资; PD——应还本付息金额,包括还本金额、计 入总成本费用的全部利息。 PD EBITDA T IC DSCR − A X − = 偿债备付率(DSCR) 工 程 经 济 学

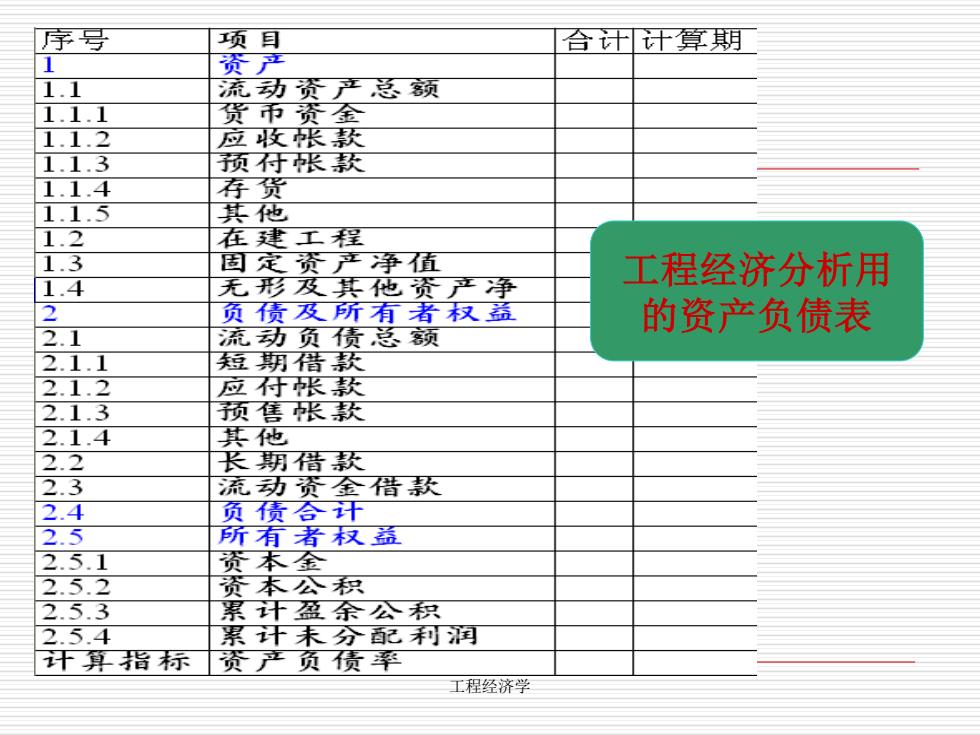

分析偿债能力的基础报表 资产负债表 借款还本付息计划表 工程经济学

工程经济学 分析偿债能力的基础报表 资产负债表 借款还本付息计划表

序号 项耳 合计计算期 1 资产 1.1 流动资产总颜 1.1.1 货币资金 1.1.2 应胶张款 1.1.3 预苻张款 1.1.4 存货 1.1.5 其他 1.2 在建工程 1.3 固定资产净值 无形及其他资产净 工程经济分析用 1.4 2 负赁及所有者权益 的资产负债表 2.1 流动负赁总颜 2.1.1 短期借软 2.1.2 应行张款 2.1.3 预售张软 2.1.4 其他 2.2 长期借款 2.3 流动资金猎款 2.4 负债合计 2.5 所有者权益 2.5.1 资本金 2.5.2 资本公积 2.5.3 累汗盈余公积 2.5.4 累汗耒分配利润 汗算指标资产负赁率 工程经济学

工程经济学 工程经济分析用 的资产负债表