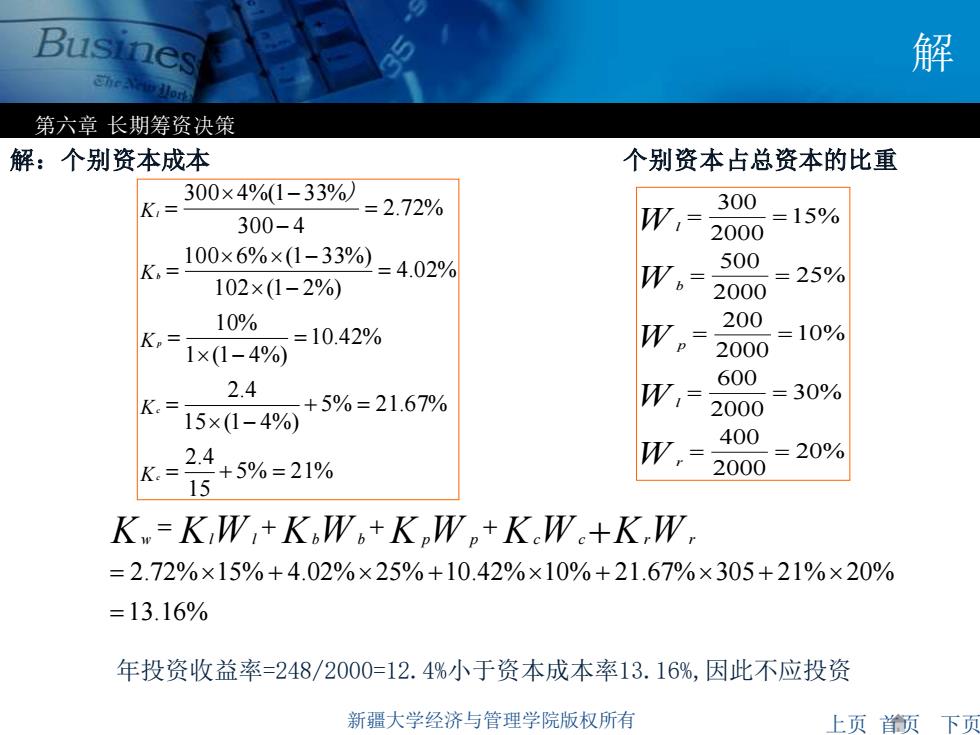

Busines 解 第六章长期筹资决策 解:个别资本成本 个别资本占总资本的比重 300×4%(1-33%) K= =2.72% W,= 300 300-4 =15% 2000 K, 100×6%×1-33%=4.02% 500 102×(1-2%) W。= =25% 2000 10% 200 K= =10.42% =10% 1×(1-4%) W.= 2000 2.4 600 K.= +5%=21.67% W,= =30% 2000 15×(1-4%) 400 24+5%=21% K.= W,= =20% 2000 K=KW+KW,+KW+KW.+K,W =2.72%×15%+4.02%×25%+10.42%×10%+21.67%×305+21%×20% =13.16% 年投资收益率=248/2000=12.4%小于资本成本率13.16%,因此不应投资 新疆大学经济与管理学院版叔所有 上页页下页

上页 首页 下页 第六章 长期筹资决策 新疆大学经济与管理学院版权所有 解 年投资收益率=248/2000=12.4%小于资本成本率13.16%,因此不应投资 5% 21% 15 2.4 5% 21.67% 15 (1 4%) 2.4 10.42% 1 (1 4%) 10% 4.02% 102 (1 2%) 100 6% (1 33%) 2.72% 300 4 300 4%(1 33% = + = + = − = = − = = − − = = − − = K K K K K c c p b l ) 20% 2000 400 30% 2000 600 10% 2000 200 25% 2000 500 15% 2000 300 = = = = = = = = = = W W W W W r l p b l 解:个别资本成本 个别资本占总资本的比重 13.16% 2.72% 15% 4.02% 25% 10.42% 10% 21.67% 305 21% 20% = = + + + + Kw = KlWl +KbWb +KpW p +KcWc+KrW r

Busines 例 第六章长期筹资决策 【例6-6】某公司1999年末资金来源情况如下:债券400万元,年利率8%。 优先股200万元,年股利率12%。普通股50万股,每股面值20元,每股 股利3元,每年增长6%。公司计划2000年增资400万元,其中债券200 万元,年利率12%,普通股200万元,发行后每股市价为25元,每股股 利3.20元,每年增长6%。手续费忽略不计,企业所得税率为30%。要 求计算增资前后的资金加权平均成本。并说明财务状况是否有所改善。 新疆大学经济与管理学院版权所有 上页首领下页

上页 首页 下页 第六章 长期筹资决策 新疆大学经济与管理学院版权所有 例 【例6-6】某公司1999年末资金来源情况如下:债券400万元,年利率8%。 优先股200万元,年股利率12%。普通股50万股,每股面值20元,每股 股利3元,每年增长6%。公司计划2000年增资400万元,其中债券200 万元,年利率12%,普通股200万元,发行后每股市价为25元,每股股 利3.20元,每年增长6%。手续费忽略不计,企业所得税率为30%。要 求计算增资前后的资金加权平均成本。并说明财务状况是否有所改善

Busines 解 第六章长期筹资决策 K= 8%1-30%) 资 =5.6% 1 K。 12% 1 =12% 3 K。 +6%=21% 20 Km=5.6%× 400 +12%× 200 1000 +21%× 率 =16.025% 1600 1600 1600 CPAAA22262777778A282222222222222E82222228222288E8888808882888288288820882282288e288288888282888e888880882e Ki 8%(1-30%) =5.6% 1 资后 K 12%1-30%) =8.4% 1 K。-1% 本 太 +6%=18.8% 25 率 400 Km=5.6%× +8.49%x20 +12%× 200 +1889%×)200=1444% 2000 2000 200 2000 新疆大学经济与管理学院版权所有 上页页下页

上页 首页 下页 第六章 长期筹资决策 新疆大学经济与管理学院版权所有 解 增资前资本成本率 16.025 % 1600 1000 21% 1600 200 12% 1600 400 5.6%6% 21 % 203 12 % 1 12 % 5.6 % 1 8%(1 30%) = + + = = + = = = = − = KKKK Wcpl 14.44 % 2000 1200 18.8% 2000 200 12% 2000 200 8.4% 2000 400 5.6%6% 18.8% 25 3.2 12 % 1 12 % 8.4% 1 12%(1 30%) 5.6% 1 8%(1 30%) 21 = + + + = = + = = = = − = = − = KKKKK Wcpll 增资后资本成本率

Busines 夕四、边际资本成本率的测算 第六章长期筹资决策 定义:是指资本每增加一个单位而增加的成本 假设前是企业始终按照目标资本结构追加资本。 计算资本边际成本 4 计算筹资总额分界点 确定个别资本成本利 资本分界点 确定目标资本 新疆大学经济与管理学院版权所有 上页首领下页

上页 首页 下页 第六章 长期筹资决策 新疆大学经济与管理学院版权所有 四、边际资本成本率的测算 定义:是指资本每增加一个单位而增加的成本 假设前提:企业始终按照目标资本结构追加资本。 计算资本边际成本 计算筹资总额分界点 确定个别资本成本和 资本分界点 确定目标资本结构 4 3 2 1

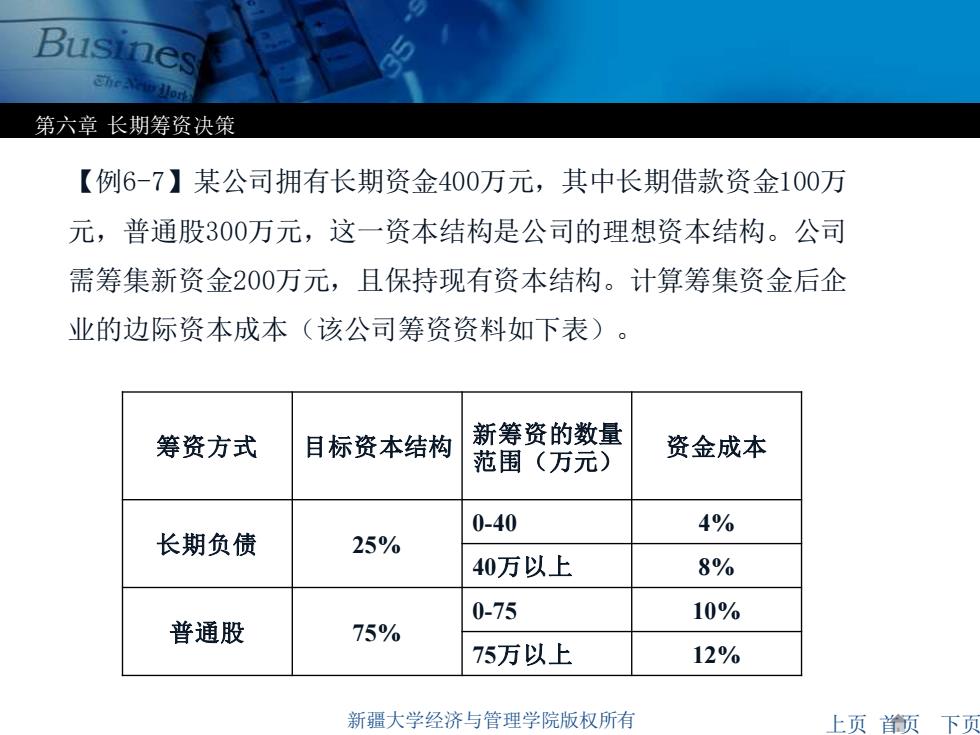

Busines 第六章长期筹资决策 【例6-7】某公司拥有长期资金400万元,其中长期借款资金100万 元,普通股300万元,这一资本结构是公司的理想资本结构。公司 需筹集新资金200万元,且保持现有资本结构。计算筹集资金后企 业的边际资本成本(该公司筹资资料如下表)。 筹资方式 目标资本结构 新筹资的数量 范围(万元) 资金成本 0-40 4% 长期负债 25% 40万以上 8% 0-75 10% 普通股 75% 75万以上 12% 新疆大学经济与管理学院版权所有 上页领下页

上页 首页 下页 第六章 长期筹资决策 新疆大学经济与管理学院版权所有 【例6-7】某公司拥有长期资金400万元,其中长期借款资金100万 元,普通股300万元,这一资本结构是公司的理想资本结构。公司 需筹集新资金200万元,且保持现有资本结构。计算筹集资金后企 业的边际资本成本(该公司筹资资料如下表)。 筹资方式 目标资本结构 新筹资的数量 范围(万元) 资金成本 长期负债 25% 0-40 4% 40万以上 8% 普通股 75% 0-75 10% 75万以上 12%