Busines 负债资本的抵税作用,降低了用资成本 第六章长期筹资决策 项目 A公司 B公司 企业资金规模 1000 1000 负债资金(利息率:10%) 0 500 权益资金 1000 500 资金获利率 20% 20% 息税前利润 200 200 利息 0 50 税前利润 200 150 所得税(税率30%) 60 45 税后净利润 140 105 新疆大学经济与管理学院版权所有 上页贡下页

上页 首页 下页 第六章 长期筹资决策 新疆大学经济与管理学院版权所有 负债资本的抵税作用,降低了用资成本 项目 A公司 B公司 企业资金规模 1000 1000 负债资金(利息率:10%) 0 500 权益资金 1000 500 资金获利率 20% 20% 息税前利润 200 200 利息 0 50 税前利润 200 150 所得税(税率30%) 60 45 税后净利润 140 105

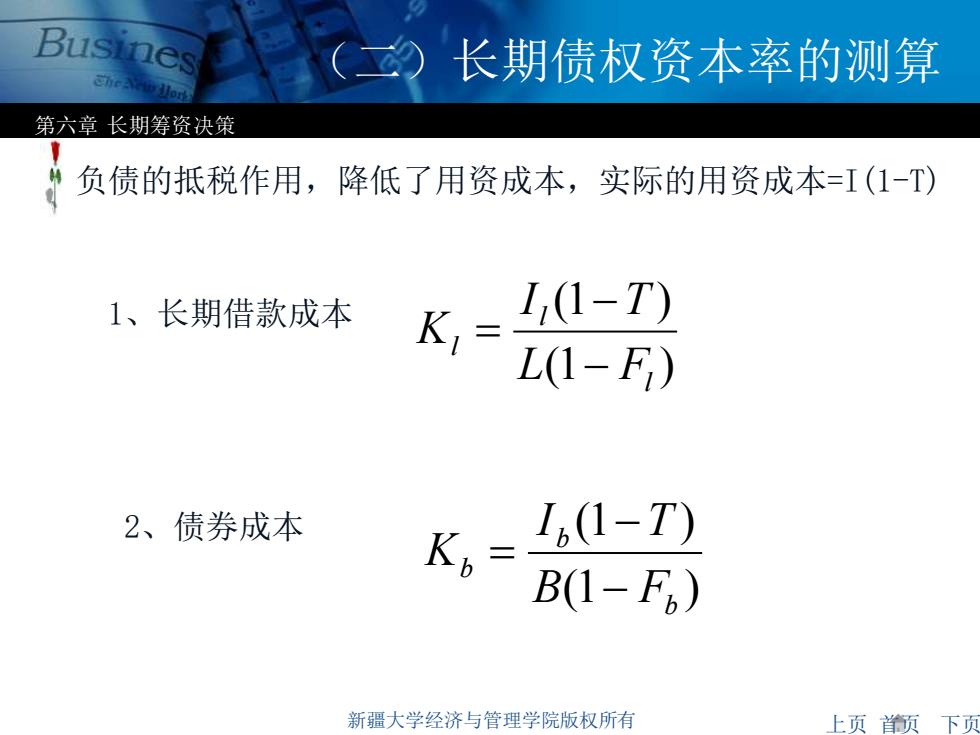

Busines 长期债权资本率的测算 第六章长期筹资决策 负债的抵税作用,降低了用资成本,实际的用资成本=I(1-T) 1、长期借款成本 K1 I(1-T) L(1-F) 2、债券成本 K= 16(1-T) B(1-F6) 新疆大学经济与管理学院版权所有 上页颜下页

上页 首页 下页 第六章 长期筹资决策 新疆大学经济与管理学院版权所有 (二)长期债权资本率的测算 1、长期借款成本 2、债券成本 (1 ) (1 ) l l l L F I T K − − = (1 ) (1 ) b b b B F I T K − − = 负债的抵税作用,降低了用资成本,实际的用资成本=I(1-T)

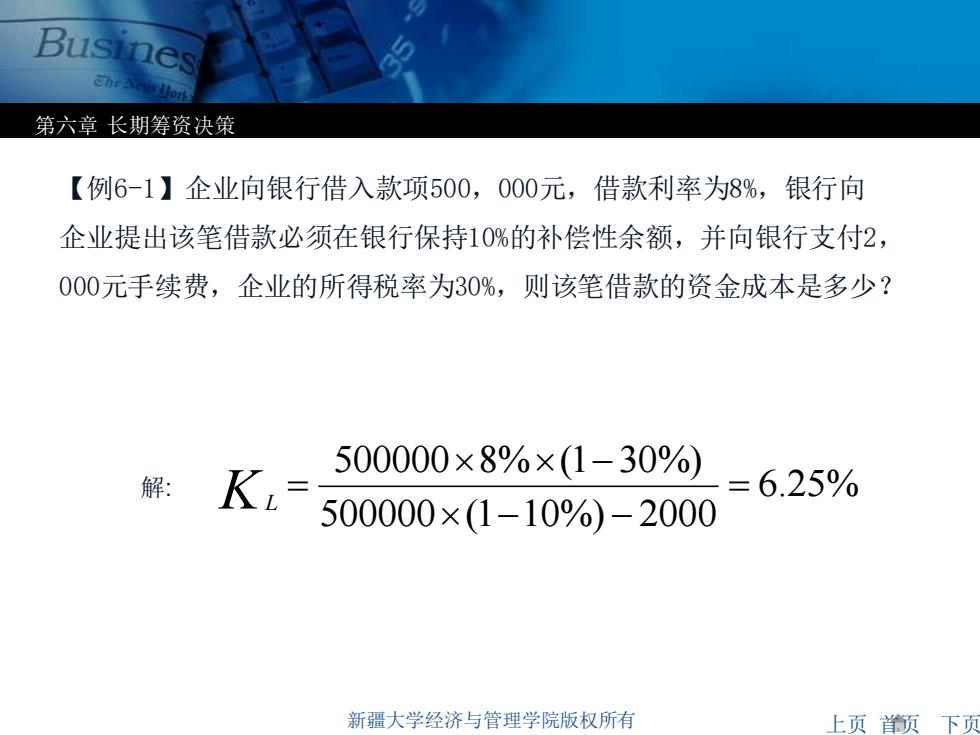

Busines 第六章长期筹资决策 【例6-1】企业向银行借入款项500,000元,借款利率为8%,银行向 企业提出该笔借款必须在银行保持10%的补偿性余额,并向银行支付2, 000元手续费,企业的所得税率为30%,则该笔借款的资金成本是多少? 500000×8%×(1-30%) 解: KL =6.25% 500000×(1-10%)-2000 新疆大学经济与管理学院版权所有 上页页下页

上页 首页 下页 第六章 长期筹资决策 新疆大学经济与管理学院版权所有 【例6-1】企业向银行借入款项500,000元,借款利率为8%,银行向 企业提出该笔借款必须在银行保持10%的补偿性余额,并向银行支付2, 000元手续费,企业的所得税率为30%,则该笔借款的资金成本是多少? 6.25% 500000 (1 10%) 2000 500000 8% (1 30%) = − − − K = L 解:

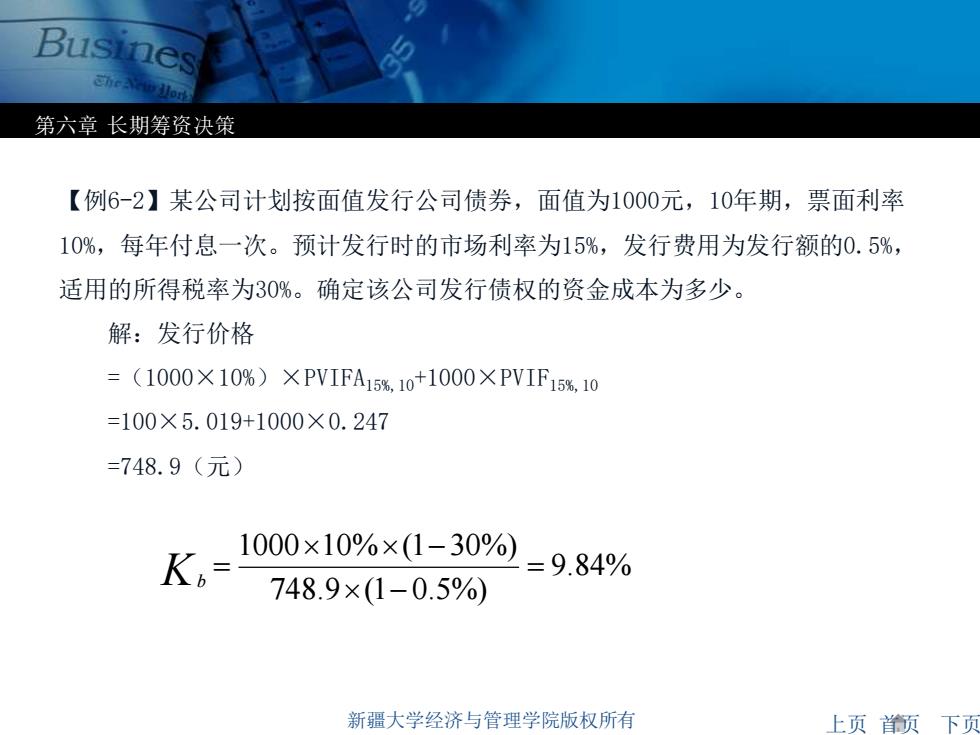

Busines 第六章长期筹资决策 【例6-2】某公司计划按面值发行公司债券,面值为1000元,10年期,票面利率 10%,每年付息一次。预计发行时的市场利率为15%,发行费用为发行额的0.5%, 适用的所得税率为30%。确定该公司发行债权的资金成本为多少。 解:发行价格 =(1000×10%)×PVIFA15%,1o+1000×PVIF15%,10 =100×5.019+1000×0.247 =748.9(元) Ki 1000×10%×1-30%=9.84% 748.9×(1-0.5% 新疆大学经济与管理学院版权所有 上页颜下页

上页 首页 下页 第六章 长期筹资决策 新疆大学经济与管理学院版权所有 【例6-2】某公司计划按面值发行公司债券,面值为1000元,10年期,票面利率 10%,每年付息一次。预计发行时的市场利率为15%,发行费用为发行额的0.5%, 适用的所得税率为30%。确定该公司发行债权的资金成本为多少。 解:发行价格 =(1000×10%)×PVIFA15%,10+1000×PVIF15%,10 =100×5.019+1000×0.247 =748.9(元) 9.84% 748.9 (1 0.5%) 1000 10% (1 30%) = − − K = b

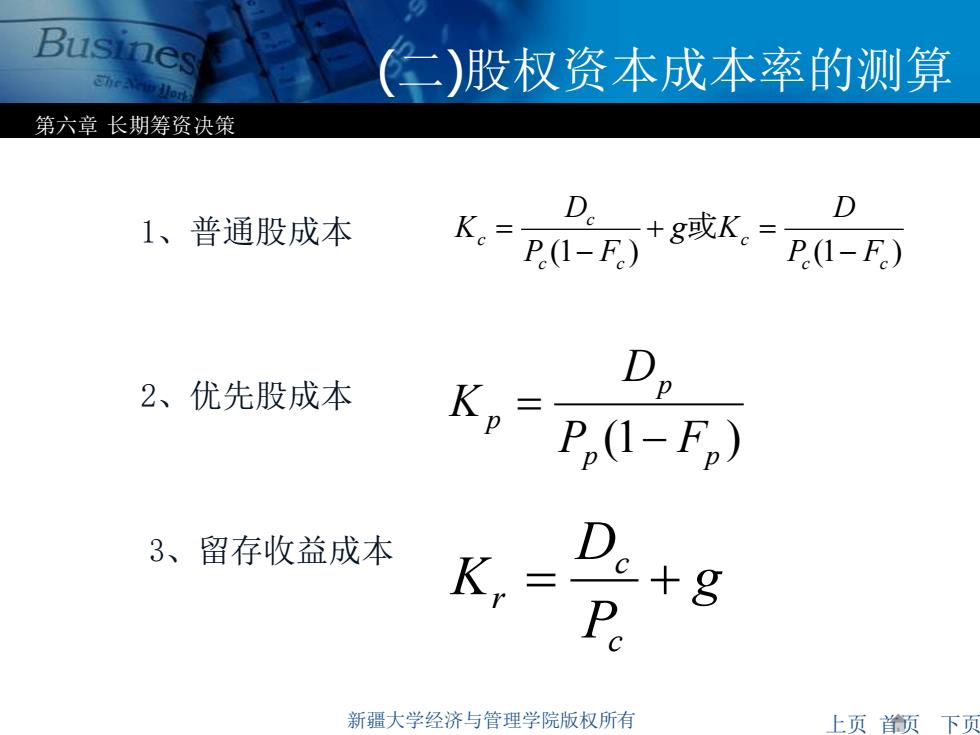

Busines 仁)股权资本成本率的测算 第六章长期筹资决策 D。 +g或K.=P0-F) D 1、普通股成本 K.=p0-F) 2、优先股成本 Dp K,=P,0-F,) 3、留存收益成本 K.= De*g P。 新疆大学经济与管理学院版权所有 上页页下页

上页 首页 下页 第六章 长期筹资决策 新疆大学经济与管理学院版权所有 (二)股权资本成本率的测算 2、优先股成本 1、普通股成本 3、留存收益成本 (1 ) p p p p P F D K − = (1 ) 或 (1 ) c c c c c c c P F D g K P F D K − + = − = g P D K c c r = +