试卷代号:2003 国家开放大学(中央广播电视大学)2014年春季学期“开放专科”期末考试 基础会计 试题 2014年7月 注意事项 一、将你的学号、姓名及分校(工作站)名称填写在答题纸的规定栏内。考试 结束后,把试卷和答题纸放在桌上。试卷和答题纸均不得带出考场。监考人收完 考卷和答题纸后才可离开考场。 二、仔细读懂题目的说明,并按题目要求答题。答案一定要写在答题纸的指 定位置上,写在试卷上的答案无效。 三、用蓝、黑圆珠笔或钢笔(含签字笔)答题,使用铅笔答题无效。 一、单项选择(在下列各题的备选答案中选择一个正确的,并将其序号字母填在答题纸上。每 题2分,共20分) 1.会计的基本职能是()。 A.监督和分析 B.反映和分析 C.反映和控制 D.预测和决策 2.会计对象的具体化,可称为( )。 A.经济业务 B.账户 C.会计科目 D.会计要素 3.在借贷记账法下,下列各项中说法正确的是( )。 A.负债类账户借方登记增加额 B.所有者权益类账户借方登记增加额 C.资产类账户借方登记增加额 D.资产类账户借方登记诚少额 9

B. 反映 D. 预测 试卷代号 国家开放大学(中央广播电视大学 4年春季学期"开放专科"期末考试 基础会计试题 2014 年7 注意事项 -、将你的学号、姓名及分校{工作站)名称填写在答题纸的规定栏内。考试 结束后,把试卷和答题纸放在桌上。试卷和答题纸均不得带出考场。监考人收完 考卷和答题纸后才可离开考场。 二、仔细读懂题目的说明,并按题目要求答题。答案一定要写在答题纸的指 定位置上,写在试卷上的答案无效。 三、用蓝、黑圆珠笔或钢笔{含签字笔)答题,使用铅笔答题无效。 一、单项选择{在下到各题的备选答案中选择-个正确的,并将其序号字母填在答题纸上。每 1.会计的基本职能是( )。 A. C. 反映 2. 对象 具体化 )。 A. 经济 务B. c.会计科目 .会计要素 3. 借贷记账 法正 )。 A. 类账 借方登记增加 B. 所有者权 借方登记 C. 产类账 D. 产类账 借方 减少额 9

4.所有者权益类账户的期末余额是根据()计算。 A.贷方期末余额=贷方期初余额十贷方本期发生额一借方本期发生额 B.贷方期末余额=贷方期初余额十借方本期发生额一贷方本期发生额 C.借方期末余额=借方期初余额十借方本期发生额一贷方本期发生额 D.借方期末余额=借方期初余额十贷方本期发生额一借方本期发生额 5.下列引起资产内部此增彼减的交易、事项是()。 A.赊购材料 B.以银行存款支付欠供应商货款 C.收回赊销款存人银行 D.用现金支付办公费 6.“利润分配”账户在年终结算后出现借方余额,表示()。 A.未弥补的亏损额 B.已实现的利润额 C.未分配的利润额 D.已分配的利润额 7.下列人员工资中,通过“管理费用”科目核算的是()。 A.企业管理人员工资 B.销售部门职工工资 C.生产车间工人工资 D.车间管理人员工资 8.限额领料单属于()。 A.一次凭证 B.汇总原始凭证 C.外来原始凭证 D.累计凭证 9.企业用现金支付某职工报销的市内交通费78元,会计人员编制的付款凭证为借记管 理费用87元,贷记现金87元,并登记人账。对当年发生的该项记账错误应采用的更正方法是 () A.重编正确的付款凭证 B.补充登记法 C.红字更正法 D.划线更正法 10.我国现行《会计法》是从( )开始实施的。 A.2000年1月1日 B.2000年7月1日 C.1985年5月1日 D.1993年7月1日 10

4. 所有 权益类账户 的 根据 )计算. A. 余额 方本期发生额 B. 贷方期末 贷方期韧 借方本 发生 期发 c. 借方期初 借方本 借方 期韧 方本 生额 借方本 5. 资产 彼减 事项 )。 A. B. 支付欠供应商货款 c. 款存入银行 D. 现金 6. ..利润分配"账户在年终结算后出现借方余额,表示( ). A. 额B. 利润 c. 分配 7. 工资 通过 费用 ). A. 业管理人 资B.销售 工工资 c. 工人 理人 8. 额领料单 ). A. 一次 证B.汇总 凭证 c. 凭证 计凭证 9. 金支 某职 交通费78 付款 借记 理费用 7元,贷记现金 7元,并登记人账。对当年发生的该项记账错误应采用的更正方法是 ( ) 10 A. 付款凭证 c. 红字更正 10. 现行 A. 2000 年1 月1 B. 2000 年7 月1 c. 1985 年5 月1 D. 1993 年7 月1 B. 补充登记 D. 正法 〉开始实施的

二、多项选择(在下列各题的备选答案中选择2至5个正确的,并将其序号字母填在答题纸上。 多选、少选、错选均不得分。每题2分,共10分) 11.会计核算是指会计工作收集、加工,储存和揭示会计信息的过程,这个过程由以下几 个环节构成( )。 A.记录 B.报告 C.确认 D.计量 E.披露 12.企业的留存收益包括( )。 A.未分配利润 B.盈余公积 C.投入资本 D.资本公积 E.净利润 13.借贷记账法中的“借”字表示( )。 A。收人的转销 B.费用成本的增加 C.资产的增加 D.负债的减少 E。所有者权益增加 14.企业实现的净利润应进行下列分配( ). A.提取法定盈余公积金 B.提取任意盈余公积金 C.计算缴纳所得税 D.支付子弟学校经费 E.向投资人分配利润 15.资产负债表的左方包括( )等项目。 A.存货 B.商誉 C.货币资金 D.短期借款 E.未分配利润 三、简答题(第16题7分,第17题8分,共15分) 16.什么是会计账簿?其有何作用?有哪些种类? 17.什么是永续盘存制和实地盘存制?各有什么优缺点?各自适用于哪些存货? 四、根据下列经济业务编制会计分录(代记账凭证)(每题3分,共30分)】 18.某企业20*年8月份发生如下经济业务: (1)1日,从银行提取现金15000元。 (2)2日,用现金支付厂长李明预借差旅费6000元。 11

〉等项目。 B. D. 短期 B. 报告 B. B 资本公 B.提取任意盈余公积金 D. 子弟 校经 D. B. D. 减少 二、多项选择{在下列各题的备选答案中选择 5个正确的,并将其序号字母填在答题纸上。 多选、少选、错选均不得分。每题 2分,共 0分} 1. 工作 揭示会计信 过程 这个过 个环节构成( ). A. c.确认 E. 12. 收益 A.未分配利润 C. E. 13. 表示 A. C. 增加 E. 有者权益增加 14. A. 取法定盈 公积 C. E. 资人 利润 15. 左方包 A. c.货币资金 E. 分配 三、简答题{第 6题 7分,第 7题 8分,共 5分} 16. 有哪些种 17. 是永续 各有什 于哪 四、根据下列经济业务编制会计分录{代记账凭证)(每题3分,共 0分} 18. 业20 年8 发生如下 (I)l日,从银行提取现金 000 (2)2 费6 000 11

(3)3日,以现金支付业务招待费1300元。 (4)4日,生产甲产品领用A材料800千克,单价20元,计16000元。 (5)5日,购人B材料3000千克,单价15元,计45000元。材料已验收入库,货款尚未 支付。 (6)8日,厂长李明出差回厂报销差旅费5300元,交回多余现金700元。 (7)10日,用银行存款发放工资80000元。 (8)12日,向银行借入短期借款500000元,存人银行存款户。 (9)13日,用银行存款偿还前欠购料款项31000元 (10)14日,出售给光明工厂甲产品3000件,货款390000元尚未收到。 18. 会计分录(代记账凭证) 200*9年 凭证字号 贷方 摘要 借方 月 日 字 号 账户名称 金额 账户名称 金额 12

(3)3 金支 招待费1 300 (4 )4 用A 料800 价20 计16 000 (5 料3 000 价15 计45 000 入库 支付。 (6)8 销差 费5 300 金700 (7) 银行存 工资 000 (8 )12 行借人 款500 000 (9 )13 前欠购料 项31 000 (1 0)1 工厂 000 款390 000 18. 账凭证 200 赞9 凭证字号 借方 贷方 账户名称 金额 账户名称 金额 12

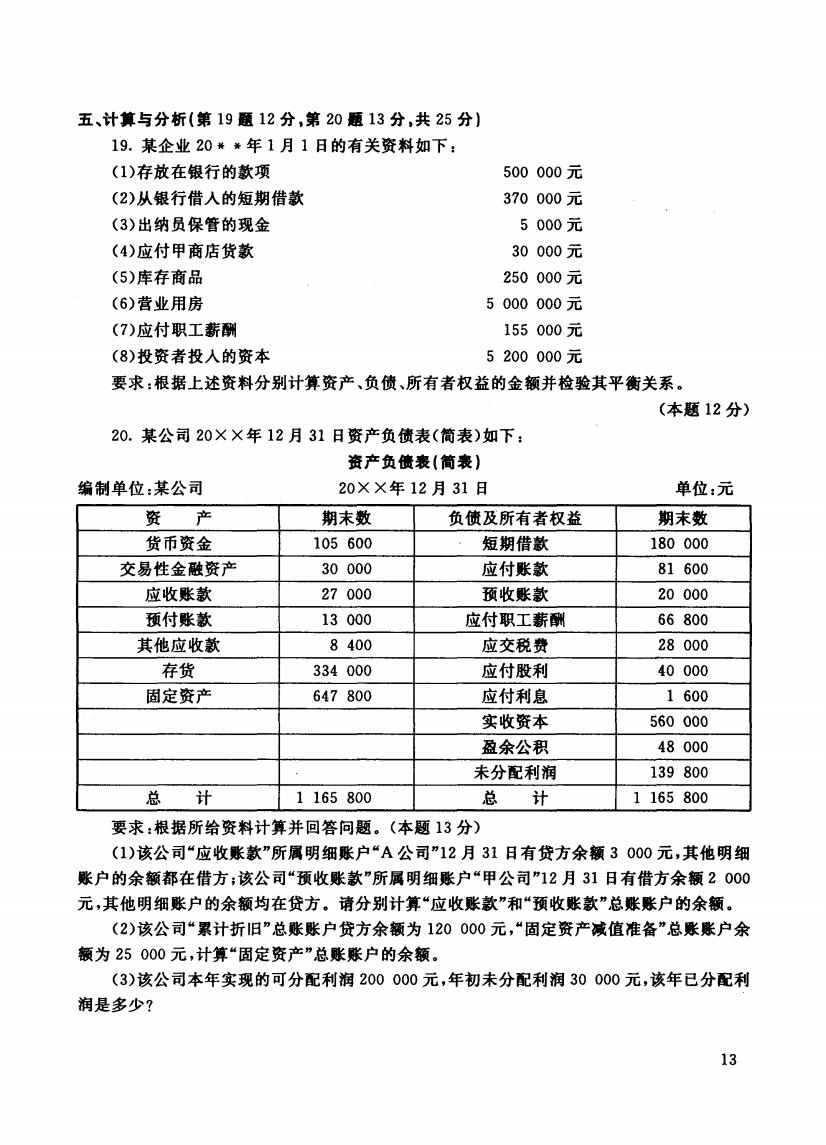

五、计算与分析(第19题12分,第20题13分,共25分) 19.某企业20*年1月1日的有关资料如下: (1)存放在银行的款项 500000元 (2)从银行借人的短期借款 370000元 (3)出纳员保管的现金 5000元 (4)应付甲商店货款 30000元 (5)库存商品 250000元 (6)营业用房 5000000元 (7)应付职工薪酬 155000元 (8)投资者投人的资本 5200000元 要求:根据上述资料分别计算资产、负债、所有者权益的金额并检验其平衡关系。 (本题12分) 20.某公司20××年12月31日资产负债表(简表)如下: 资产负债表(简表) 编制单位:某公司 20××年12月31日 单位:元 资产 期末数 负债及所有者权益 期末数 货币资金 105600 短期借款 180000 交易性金融资产 30000 应付账款 81600 应收账款 27000 预收账款 20000 预付账款 13000 应付职工薪酬 66800 其他应收款 8400 应交税费 28000 存货 334000 应付股利 40000 固定资产 647800 应付利息 1600 实收资本 560000 盈余公积 48000 未分配利润 139800 总 计 1165800 总计 1165800 要求:根据所给资料计算并回答问题。(本题13分) (1)该公司“应收账款”所属明细账户“A公司”12月31日有贷方余额3000元,其他明细 账户的余额都在借方:该公司“预收账款”所属明细账户“甲公司”12月31日有借方余额2000 元,其他明细账户的余额均在贷方。请分别计算“应收账款”和“预收账款”总账账户的余额。 (2)该公司“累计折旧”总账账户贷方余额为120000元,“固定资产减值准备”总账账户余 额为25000元,计算“固定资产”总账账户的余额。 (3)该公司本年实现的可分配利润200000元,年初未分配利润30000元,该年已分配利 润是多少? 13

五、计算与分析{第 2分.第 0题 3分,共 5分} 19. 某企业20 铃 铸 年1 月1 (1)存放在银行的款项 00 000 (2) 银行 短期 款370000 (3) 金5000 (4) 应付 店货款30000 (5) 库存 品250000 (的营业用房 000 000 (7)应付职工薪酬 000 (8) 投人 本5200 000 要求:根据上述资料分别计算资产、负债、所有者权益的金额并检验其平衡关系。 (本题 2分〉 20. 司20XX 年12 月31 资产 债表 资产负债表{筒囊} 编制单位 z某公司 X年 1日 单位 期末数 负债及所有者权益 期末数 货币资金 105 600 短期借款 180 000 交易性金融资产 30 000 应付账款 81 600 应收账款 27 000 预收账款 20 000 预付账款 13 000 应付职工薪酬 66 800 其他应收款 8 400 应交税费 28 000 存货 334 000 应付股利 40 000 固定资产 647 800 应付利息 1 600 实收资本 560 000 盈余公积 48 000 未分配利润 139 800 J~' 1 165 800 ,总 1 165 800 要求 z根据所给资料计算并回答问题。(本题 3分〉 (1)该公司"应收账款"所属明细账户 A公司 2月 1日有贷方余额 000 账户的余额都在借方 z该公司"预收账款"所属明细账户"甲公司 1日有借方余额 000 元,其他明细账户的余额均在贷方.请分别计算"应收账款"和"预收账款"总账账户的余额. (2) 该公 贷方 为120 000 产减 准备 总账 额为 000 定资 账账 (3) 年实 润200 000 年初未分配利润30 000 该年 分配 润是多少? 13