试卷代号:2134 中央广播电视大学2013一2014学年度第一学期“开放专科”期末考试 成本会计 试题 2014年1月 注意事项 一、将你的学号、姓名及分校(工作站)名称填写在答题纸的规定栏内。考试 结束后,把试卷和答题纸放在桌上。试卷和答题纸均不得带出考场。监考人收完 考卷和答题纸后才可离开考场。 二、仔细读懂题目的说明,并按题目要求答题。答案一定要写在答题纸的指 定位置上,写在试卷上的答案无效。 三、用蓝、黑圆珠笔或钢笔(含签字笔)答题,使用铅笔答题无效。 一、单项选择题(每小题2分,共20分) 1.成本会计最基础的职能是()。 A.成本分析 B.成本核算 C.成本控制 D.成本决策 2.工业企业在一定时期内发生的、用货币表现的生产耗费,称为企业()。 A.生产费用 B.生产成本 C.经营管理费用 D.生产经营管理费用 3.为了保证按每个成本计算对象正确地归集应负担的费用,必须将应由本期产品负担的 生产费用正确地在()。 A,各种产品之间进行分配 B.完工产品和在产品之间进行分配 C.盈利产品与亏损产品之间进行分配 D.可比产品与不可比产品之间进行分配 548

试卷代号 中央广播电视大学 4学年度第一学期"开放专科"期末考试 成本会计试题 2014 年1 注意事项 一、将你的学号、姓名及分校{工作站}名称填写在答题纸的规定栏内。考试 结束后,把试卷和答题纸放在桌上。试卷和答题纸均不得带出考场。监考人收完 考卷和答题纸后才可离开考场。 二、仔细读懂题目的说明,并按题目要求答题。答案一定要写在答题纸的指 定位置上,写在试卷上的答案无效。 三、用蓝、黑圆珠笔或钢笔(含签字笔)答题,使用铅笔答题无效。 一、单项选择题(每小题 2分,共 0分} 1.成本会计最基础的职能是( )。 A. 析B.成本 C. 本控制D. 2. 业企业在一 发生 表现 企业 )。 A. 用B. 产成本 C. 营管 用D. 产经 3. 保证 本计 对象 集应 须将应 品 负 生产费用正确地在( )。 A. 进行 B. 工产 在产 进行 c.盈利产品与亏损产品之间进行分配 D. 进行 548

4.辅助生产费用直接分配法的特点是将辅助生产费用()。 A.直接计入辅助生产提供的劳务成本 B.直接分配给所有受益的车间、部门 C.直接记入“辅助生产成本”账户 D.直接分配给辅助生产以外的各受益单位 5.下列各项中,属于产品生产成本项目的是()。 A.外购动力费用 B.制造费用 C.工资费用 D.折旧费用 6.用于生产产品构成产品实体的原材料费用,应计人下列账户()。 A.“基本生产成本” B.“销售费用” C.“制造费用” D.“管理费用” 7.下列方法中,属于辅助生产费用分配方法的是()。 A.定额成本法 B.计划成本分配法 C.生产工时比例分配法 D.机器工时比例分配法 8.下列方法中,可能使“制造费用”账户有月末余额的是()。 A.生产工人工时比例分配法 B.按年度计划分配率分配法 C.生产工人工资比例分配法 D.机器工时比例分配法 9.某种产品的各项定额准确、稳定,其各月未在产品数量变动不大,为了简化成本计算工 作,其生产费用在完工产品与在产品之间进行分配应采用()。 A.定额比例法 B.约当产量比例法 C.在产品按定额成本计价法 D.在产品按完工产品计算法 10.划分产品成本计算的基本方法的主要标志是()。 A.产品成本计算对象 B.成本计算日期 C.生产组织特点 D.成本管理要求 二、多项选择题(每小题2分,共14分) 11.为了正确计算产品成本,应做好的基础工作包括( )。 A.定额的制定和修订 B.做好原始记录工作 C.正确选择各种分配方法 D.材料物资的计量、收发、领退和盘点 E.成本计划的制定和修订 549

4. 助生 费用 生产费用 )。 A.直接计入辅助生产提供的劳务成本 B. 直接 产戚 D. 直接分 助生 单位 5. 各项 属 于 成本 )。 A. 购动力 费用B. 费用 C. 工资 用D. 费用 6. 用 于生产产 构成产 原材料费用 )。 人"基本生产成本" B. "销售费用" C." D. "管理费用" 7. 费用 )。 A.定额成本法B.计划成本分配法 C. 生产 法D. 机器工 例分配法 8. 下列 )。 A. 工人工 法B. 年度 c.生产工人工资比例分配法 .机器工时比例分配法 9. 项定 其各 末在 数量 不大 化成本 作,其生产费用在完工产品与在产品之间进行分配应采用( )。 A.定额比例法 .约当产量比例法 C. 按定额成本计 法D. 在产 工产 10. 方法 主要 )。 A.产品成本计算对象 .成本计算日期 C. 生产 点D.成本 要求 二、多项选择题{每小题 2分,共 4分} 1. 算产 成本 做好 工作 )。 A. 定额 订B. 做好 始记 C. 选择各 分配 法D. 领退 E. 成本 修订 549

12.在下列方法中,属于辅助生产费用分配方法的有( )。 A.交互分配法 B.代数分配法 C.定额比例法 D.直接分配法 E。计划成本分配法 13.发生下列各项费用时,可以直接借记“基本生产成本”账户的有( )。 A,车间照明用电费 B.构成产品实体的原材料费用 C.车间管理人员工资 D.车间生产工人工资 E.车间办公费 14.基本生产车间发生下列( ),应借记“制造费用”账户。 A.折旧费 B.修理费 C.机物料消耗 D.融资租赁费 E.修理期间停工损失 15.在确定生产费用在完工产品与在产品之间分配的方法时,应考虑的因素有 ( ) A.各月在产品数量变化的大小 B.在产品数量的多少 C.定额管理基础的好环 D.各项费用比重的大小 E.在产品是否接近完工 16.工业企业成本报表一般包括( A.产品生产成本表 B.主要产品单位成本表 C.制造费用明细表 D.各种期间费用明细表 E.以上均包括 17.平行结转分步法的特点是( )。 A.各步骤半成品成本要随着半成品实物的转移而转移 B.各步骤半成品成本不随着半成品实物的转移而转移 C.成本计算对象是完工产品成本份额 D.需要计算转出完工半成品成本 E.不需要计算转出完工半成品成本 550

12. 方法 助生 费用 有(λ A. 法B. 分配法 C. 定额 法D.直接 E. 本分配法 13. 发生下 用 时 直接借记 户 的 )。 A. 费B.构成 材料费用 C. 理人 D. 产工 工资 E. 14. 基本 发生下 ) .应借记"制造费用"账户。 A. 费B.修理 c.机物料消耗 .融资租赁费 E. 修理 工损失 15. 在完工 在产 应考虑 素有 A. 在产 数量变化 c.定额管理基础的好坏 E. 在产 16. 企业戚本报表一般 A.产品生产成本表 c.制造费用明细表 E. 上均包括 17. 平行结 )。 A. 骤半 成本 半成 移而转 B. 本不 半成 转移 C. 本计算对象是完工产 份额 D. 需要 工半成 E. 需要 算转 完工半成 B.在产品数量的多少 D. 各项 费用 BD 550

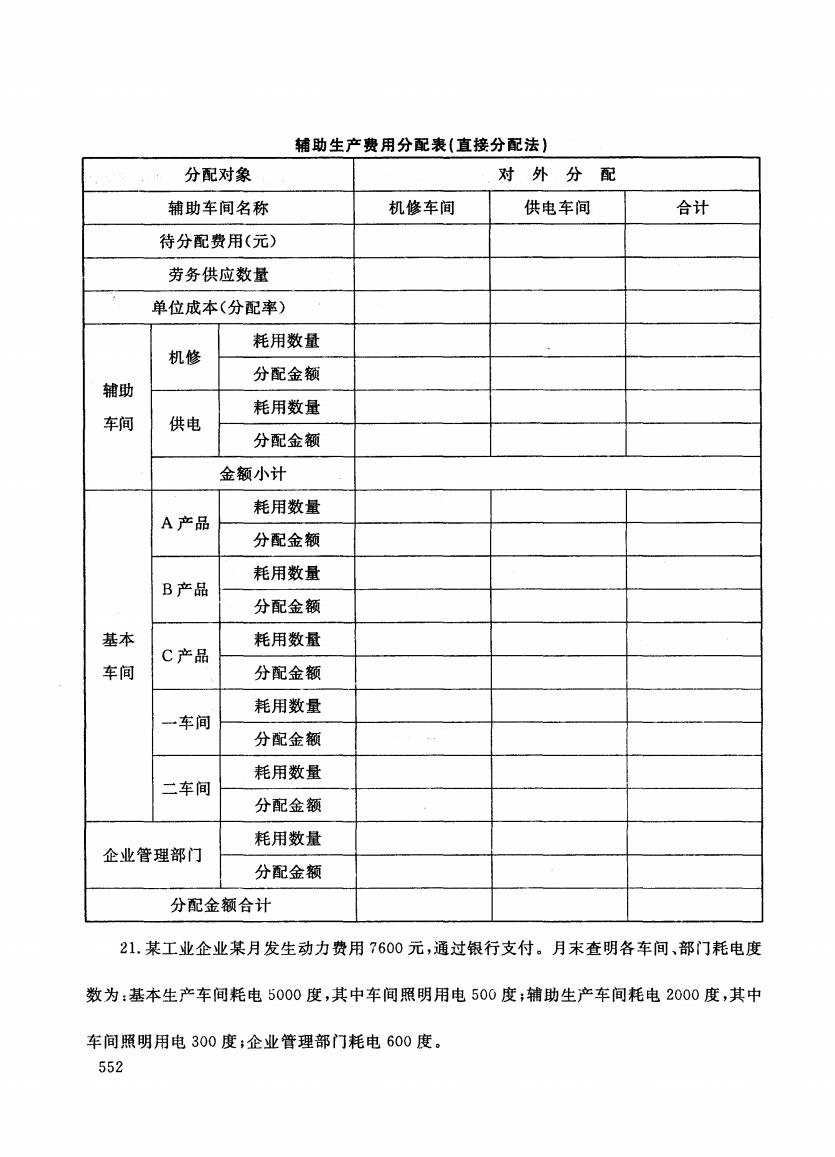

三、简答题(每小题8分,共16分) 18.目前我国固定资产折旧的计提方法主要有哪些?对于工业企业计提的各种折旧费用 按其用途应分配计入哪些成本费用账户? 19.简述品种法的成本计算程序。 四、业务处理题(本大题共4小题,第20小题15分,第21小题15分,第22小题14分,第23 小题6分,共50分) 20.某工业企业设有一车间、二车间两个基本生产车间,一车间生产A、B两种产品,二车 间生产C产品,并设有机修和供电两个辅助生产车间。有关资料如下: 生产费用和劳务供应量 辅助车间 生产费用(元) 劳务供应量 机 修 18000 5000小时 供电 90000 100000度 各受益单位耗用劳务情况 耗用劳务量 受益单位 修理工时 用电度数 机修车间 10000 供电车间 500 A产品 30000 第一车间 B产品 24000 一般耗用 2800 9000 C产品 18000 第二车间 一般耗用 1500 6000 企业管理部门 200 3000 合 计 5000 100000 要求:根据上述资料,采用直接分配法分配辅助生产费用,编制辅助生产费用分配表和相 应会计分录。(本题15分) 551

三、简答题(每小题 8分,共 6分} 18. 国 固 提方法 工业 按其用途应分配计人哪些成本费用账户? 19. 程序 四、业务处理题{本大题共 4小题,第 0小题 5分,第 1小题 5分,第 2小题 4分,第 2 3 小题 6分,共 0分} 20. 业企业 生产 种产 间生产 C产品,并设有机修和供电两个辅助生产车间。有关资料如下 生产费用和劳务供应量 辅助车间 生产费用〈元) 劳务供应量 18000 5000 90000 100000 备受益单位耗用劳务情况 耗用劳务量 益单位 修理工时 用电度数 机修车 10000 500 30000 第一车间 24000 一般耗用 2800 9000 18000 第二车间 一般耗用 1500 6000 企业管理部门 200 3000 L 5000 100000 要求:根据上述资料,采用直接分配法分配辅助生产费用,编制辅助生产费用分配表和相 应会计分录。(本题 5分) 551

辅助生产费用分配表(直接分配法) 分配对象 对外分配 辅助车间名称 机修车间 供电车间 合计 待分配费用(元) 劳务供应数量 单位成本(分配率) 耗用数量 机修 分配金额 辅助 耗用数量 车间 供电 分配金额 金额小计 耗用数量 A产品 分配金额 耗用数量 B产品 分配金额 基本 耗用数量 C产品 车间 分配金额 耗用数量 一车间 分配金额 耗用数量 二车间 分配金额 耗用数量 企业管理部门 分配金额 分配金额合计 21.某工业企业某月发生动力费用7600元,通过银行支付。月末查明各车间、部门耗电度 数为:基本生产车间耗电5000度,其中车间照明用电500度:辅助生产车间耗电2000度,其中 车间照明用电300度;企业管理部门耗电600度。 552

辅助生产费用分配表{直接分配法} 分配对象 对外分配 辅助车间名称 机修车间 供电车间 合计 待分配费用(元) 劳务供应数量 单位成本(分配率〉 耗用数量 机修 分配金额 辅助 耗用数量 车间 供电 分配金额 金额小计 耗用数量 分配金额 耗用数量 分配金额 基本 耗用数量 车间 分配金额 耗用数量 一车间 分配金额 耗用数量 二车间 分配金额 耗用数量 企业管理部门 分配金额 分配金额合计 1. 工业 动力 用7600 通过 行支 数为:基本生产车间耗电 0度,其中车间照明用电 0度 F辅助生产车间耗电 0 0 0度,其中 车间照明用电 0度 企业管理部门耗电 0度。 552