二、审计的本质特征 ·审计的本质特征是衡量经济监督活动是否属于 审计监督范畴的主要标志。 •审计的本质特征,体现的是高层次的经济监督。 ·审计的本质特征主要表现在两个方面: (一)独立性 (二)权威性 2017/5/14 双木课件。《审计学》 26

2017/5/14 双木课件 •《审计学》 26 •审计的本质特征是衡量经济监督活动是否属于 审计监督范畴的主要标志。 •审计的本质特征,体现的是高层次的经济监督。 •审计的本质特征主要表现在两个方面: (一)独立性 (二)权威性 二、审计的本质特征

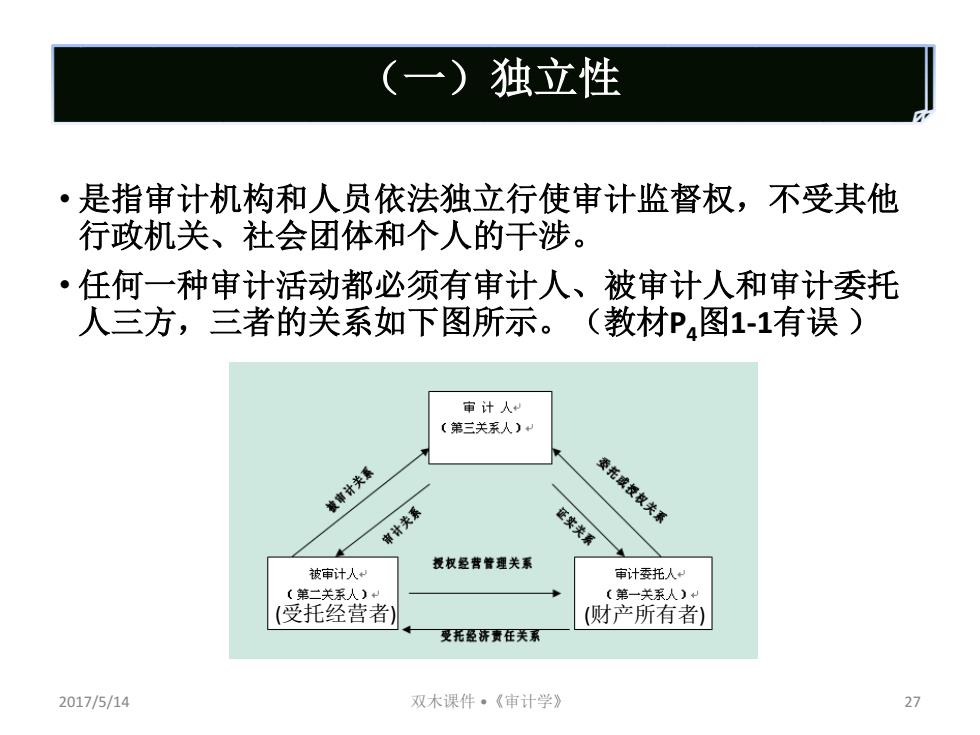

(一)独立性 ·是指审计机构和人员依法独立行使审计监督权,不受其他 行政机关、社会团体和个人的干涉。 ·任何一种审计活动都必须有审计人、被审计人和审计委托 人三方,三者的关系如下图所示。(教材P4图1-1有误) 审计人 (第三关系人) 被审计关系 审计关系 证实关系 委托授权关系 被审计人 授权经营管理关系 审计委托人 (第二关系人) 〔第一关系人) (受托经营者) (财产所有者) 受托经济责任关系 2017/5/14 双木课件。《审计学》 27

• 是指审计机构和人员依法独立行使审计监督权,不受其他 行政机关、社会团体和个人的干涉。 • 任何一种审计活动都必须有审计人、被审计人和审计委托 人三方,三者的关系如下图所示。(教材P4图1-1有误 ) 2017/5/14 双木课件 •《审计学》 27 (一)独立性 1 (受托经营者) (财产所有者)

(一)独立性 ·独立性如何确立? 一审计者的审计监督权是审计授权人或委托人(财产 所有者)所赋予的; 一审计者不参与被审计人,(受托经管者)的经营管理 活动,与被审计者没有任何联系; 一审计者与审计委托人和被审计人之间不存在经济利 害关 系,他对审计委托人和被审计人都具有主动性 和自由性,处于超脱地位。 -综上所述,审计的独立性得以确立。 审计的独立性是堡证审计结论客观、公正的前提和 基础,是审计的灵魂。 2017/5/14 双木课件。《审计学》 28

•独立性如何确立? –审计者的审计监督权是审计授权人或委托人(财产 所有者)所赋予的; –审计者不参与被审计人(受托经管者)的经营管理 活动,与被审计者没有任何联系; –审计者与审计委托人和被审计人之间不存在经济利 害关系,他对审计委托人和被审计人都具有主动性 和自由性,处于超脱地位。 –综上所述,审计的独立性得以确立。 •审计的独立性是保证审计结论客观、公正的前提和 基础,是审计的灵魂。 2017/5/14 双木课件 •《审计学》 28 (一)独立性 1

(一)独立性 ·【案例分析】 审计部门是否应独立设置 (教材P) -结论:应独立设置。 2017/5/14 双木课件·《审计学》 29

•【案例分析】 审计部门是否应独立设置 (教材P5) –结论:应独立设置。 2017/5/14 双木课件 •《审计学》 29 (一)独立性 1

(二)权威性 ·审计监督的权威性是审计组织的工作过程具有法律保 障,且审计结果具有法律效力的特征。 ·在我国,审计的权威性主要表现在三个方面: ①宪法赋予独立审计权; ②审计人有权要求被审计人提供有关资料;(政府 审计还有权追究违法乱纪的原因和经济责任,有权 纠正违反国家规定的收支,制止损失浪费;) -③审计人出具的审计报告具有法律效力。(政府审 计决定直接有执法功能;民间审计报告需依赖执法 机关才有执法功能。) 2017/5/14 双木课件。《审计学》 30

• 审计监督的权威性是审计组织的工作过程具有法律保 障,且审计结果具有法律效力的特征。 •在我国,审计的权威性主要表现在三个方面: –①宪法赋予独立审计权; –②审计人有权要求被审计人提供有关资料;(政府 审计还有权追究违法乱纪的原因和经济责任,有权 纠正违反国家规定的收支,制止损失浪费;) –③审计人出具的审计报告具有法律效力。(政府审 计决定直接有执法功能;民间审计报告需依赖执法 机关才有执法功能。) 2017/5/14 双木课件 •《审计学》 30 (二)权威性 1