(2)间接法:是指以净利润为起点,调整不涉及现金 的收入、费用、营业外收支等项目,剔除投资活动、筹 资活动对现金流量的影响,据此计算出经营活动产生现 金流量。 优点:便于将净利润与经营活动产生的现金流量净额 进行比较,了解净利润与经营活动产生的现金流量差异 的原因,从现金流量的角度分析净利润的质量。 两种方法得到的经营活动现金净流量应当相等

(2)间接法:是指以净利润为起点,调整不涉及现金 的收入、费用、营业外收支等项目,剔除投资活动、筹 资活动对现金流量的影响,据此计算出经营活动产生现 金流量。 优点:便于将净利润与经营活动产生的现金流量净额 进行比较,了解净利润与经营活动产生的现金流量差异 的原因,从现金流量的角度分析净利润的质量。 两种方法得到的经营活动现金净流量应当相等

二、现金流量表分析的目的 (1)评价企业利润质量 通过现金流量表中的间接法,可以充分了解利润与现金流 量之间差异的大小和原因,真实评价企业利润质量。 (2)分析企业财务风险,评价企业风险水平和抗风险能力。 如果企业债务到期没有足够的现金归还,这种风险就会转化为 真实的危机,甚至导致破产,反之如果现金充裕,现金流量状况稳 定,则可以承担较高的负债水平,同时获得较高的杠杆收益。 (3)预测企业未来现金流量 对现金流量表的分析将历史现金流量与未来现金流量联系起来, 满足会计信息使用者的要求

二、现金流量表分析的目的 (1)评价企业利润质量 通过现金流量表中的间接法,可以充分了解利润与现金流 量之间差异的大小和原因,真实评价企业利润质量。 (2)分析企业财务风险,评价企业风险水平和抗风险能力。 如果企业债务到期没有足够的现金归还,这种风险就会转化为 真实的危机,甚至导致破产,反之如果现金充裕,现金流量状况稳 定,则可以承担较高的负债水平,同时获得较高的杠杆收益。 (3)预测企业未来现金流量 对现金流量表的分析将历史现金流量与未来现金流量联系起来, 满足会计信息使用者的要求

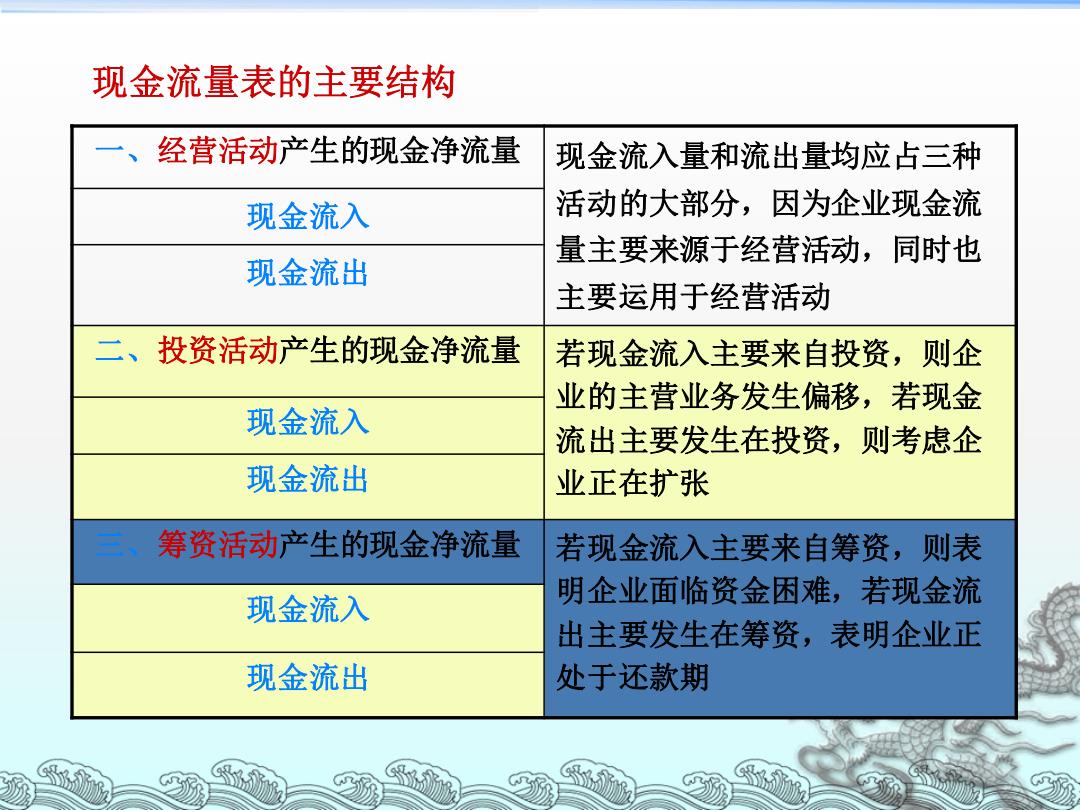

现金流量表的主要结构 一、经营活动产生的现金净流量 现金流入量和流出量均应占三种 现金流入 活动的大部分,因为企业现金流 量主要来源于经营活动,同时也 现金流出 主要运用于经营活动 二、投资活动产生的现金净流量 若现金流入主要来自投资,则企 业的主营业务发生偏移,若现金 现金流入 流出主要发生在投资,则考虑企 现金流出 业正在扩张 筹资活动产生的现金净流量 若现金流入主要来自筹资,则表 现金流入 明企业面临资金困难,若现金流 出主要发生在筹资,表明企业正 现金流出 处于还款期

一、经营活动产生的现金净流量 现金流入量和流出量均应占三种 活动的大部分,因为企业现金流 量主要来源于经营活动,同时也 主要运用于经营活动 现金流入 现金流出 二、投资活动产生的现金净流量 若现金流入主要来自投资,则企 业的主营业务发生偏移,若现金 流出主要发生在投资,则考虑企 业正在扩张 现金流入 现金流出 三、筹资活动产生的现金净流量 若现金流入主要来自筹资,则表 明企业面临资金困难,若现金流 出主要发生在筹资,表明企业正 处于还款期 现金流入 现金流出 现金流量表的主要结构

【例1】现金流量表的编制基础是() A.永续盘存制 B.定期盘存制 C.权责发生制 D.收付实现制 。正确答案:D 。解析:现金流量表的编制基础是收付实现制, 利润表的编制基础是权责发生制

【例1】现金流量表的编制基础是( ) A.永续盘存制 B.定期盘存制 C.权责发生制 D.收付实现制 正确答案:D 解析:现金流量表的编制基础是收付实现制, 利润表的编制基础是权责发生制

【例2】编制现金流量表时,列报经营活动现金流量 的直接法是以()为起点 A.净利润 B.营业收入 C.营业利润 D.营业成本 。正确答案:B

【例2】编制现金流量表时,列报经营活动现金流量 的直接法是以( )为起点 A.净利润 B.营业收入 C.营业利润 D.营业成本 正确答案:B