裢肖华经将多去是 财务报表分析 对外经济贸易大学 《企业财务报表分析》 期末考试试卷(B) 学号」 姓名 班级 成绩 一、单项选择题:(共10小题,每小题1分) 1、主要提供企业财务状况信息的会计报表是( A.资产负债表 B.利润表 C.现金流量表 D.利润分配表 2、按照低于账面价值的金额贬值实现的资产包括( A.应收账款 B.货币资金 C.表外资产 D.全部存货 3、权责发生制不适用于( A.资产负债表 B.利润表 C.现金流量表 D.利润分配表 4、短期投资在会计报表中一般不会表现为( )。 A.金额经常波动 B.投资收益盈亏不定 C.金额固定不变 D.笔数较多 5、某企业本年度的销售收入净额为1000万元,年初应收账款为480万元,年末应收账 款为240万元。则该公司本年应收账款周转天数为( )天。 A.86 B.129.6 C.146 D.173 6、某公司2000年发生债务利息78000元,2001年债务利息与2000年相同,实现净利 润801780元,所得税税率为30%。该公司2001年的已获利息倍数为(). A.15.68 B.10.28 C.14.68 D.13.86 7、从短期来看,在()情况下,企业的经营活动现金流量刚好处于“收支平衡” 状态。 A.经营活动产生的现金流量小于零 B.经营活动产生的现金流量等于零C.经 第1页共10页

财务报表分析 对外经济贸易大学 《企业财务报表分析》 期末考试试卷(B) 学号___________ 姓名___________ 班级___________ 成绩___________ 一、单项选择题:(共 10 小题,每小题 1 分) 1、主要提供企业财务状况信息的会计报表是( )。 A.资产负债表 B.利润表 C.现金流量表 D.利润分配表 2、按照低于账面价值的金额贬值实现的资产包括( )。 A.应收账款 B.货币资金 C.表外资产 D.全部存货 3、权责发生制不适用于( )。 A.资产负债表 B.利润表 C.现金流量表 D.利润分配表 4、短期投资在会计报表中一般不会表现为( )。 A.金额经常波动 B.投资收益盈亏不定 C.金额固定不变 D.笔数较多 5、某企业本年度的销售收入净额为 1000 万元,年初应收账款为 480 万元,年末应收账 款为 240 万元。则该公司本年应收账款周转天数为( )天。 A.86 B.129.6 C.146 D.173 6、某公司 2000 年发生债务利息 78000 元,2001 年债务利息与 2000 年相同,实现净利 润 801780 元,所得税税率为 30%。该公司 2001 年的已获利息倍数为( )。 A.15.68 B.10.28 C.14.68 D.13.86 7、从短期来看,在( )情况下,企业的经营活动现金流量刚好处于“收支平衡” 状态。 A.经营活动产生的现金流量小于零 B.经营活动产生的现金流量等于零 C.经 第 1 页 共 10 页

碰类母矮降贸多大学 财务报表分析 营活动产生的现金流量大于零,但不足以补偿当期的非现金消耗性成本 D.经营活动产生的现金流量大于零,并恰能补偿当期的非现金消耗性成本 8、由于 的存在,企业的财务信息有可能在一定范围内波动。 A.可验证性业务 B.职业判断性业务 C.主营业务 D.非主营业务 9、某上市公司2003年度财务报告于2004年2月10日编制完成,注册会计师完成审计 及其签署审计报告的日期是2004年4月10日,经董事会批准报表对外公布日为4月20 日。按照准则规定,资产负债表日后事项涵盖的期间为() A.2004年1月1日至2004年2月10日 B.2004年2月10日至2004年4月10日 C.2004年1月1日至2004年4月10日 D.2004年1月1日至2004年4月20日 10、对于合并报表,下列说法正确的是:() A.常规的比率分析方法仍有很大意义 B.常规的比率分析方法在很大程度上失去意义 C.合并报表具有决策依据性 D.合并报表的作用主要体现在对子公司管理层及子公司股东的有用性上 二、多项选择题:(共10小题,每小题2分) 1、根据企业会计制度的规定,企业财务会计报告包括( )。 A.会计报表 B.会计报表附注 C.财务情况说明书 D.招股说明书 2、经营活动现金流出的项目有( )。 A.当期购买商品支付的现金 B.支付给职工的工资、奖金以及各种补贴 C.当期支付的前期购买商品的应付款 D.当期购买股票和债券的现金支出 3、流动比率过高,可能表明( 0 A.企业的流动资产占用过多 B.应收账款占用过多 第2页共10页

财务报表分析 营活动产生的现金流量大于零,但不足以补偿当期的非现金消耗性成本 D.经营活动产生的现金流量大于零,并恰能补偿当期的非现金消耗性成本 8、由于 的存在,企业的财务信息有可能在一定范围内波动。 A.可验证性业务 B.职业判断性业务 C.主营业务 D.非主营业务 9、某上市公司 2003 年度财务报告于 2004年2月10 日编制完成,注册会计师完成审计 及其签署审计报告的日期是 2004年4月10 日,经董事会批准报表对外公布日为4月20 日。按照准则规定,资产负债表日后事项涵盖的期间为( ) A.2004年1月1日至 2004年2月10 日 B.2004年2月10 日至 2004年4月10 日 C.2004年1月1日至 2004年4月10 日 D.2004年1月1日至 2004年4月20 日 10、对于合并报表,下列说法正确的是:( ) A.常规的比率分析方法仍有很大意义 B.常规的比率分析方法在很大程度上失去意义 C.合并报表具有决策依据性 D.合并报表的作用主要体现在对子公司管理层及子公司股东的有用性上 二、多项选择题:(共 10 小题,每小题 2 分) 1、根据企业会计制度的规定,企业财务会计报告包括( )。 A. 会计报表 B. 会计报表附注 C. 财务情况说明书 D. 招股说明书 2、经营活动现金流出的项目有( )。 A. 当期购买商品支付的现金 B. 支付给职工的工资、奖金以及各种补贴 C. 当期支付的前期购买商品的应付款 D. 当期购买股票和债券的现金支出 3、流动比率过高,可能表明( )。 A. 企业的流动资产占用过多 B. 应收账款占用过多 第 2 页 共 10 页

碰类母矮降贸多大学 财务报表分析 C.难以如期偿还债务 D.在产品和产成品呆滞、积压 4、下列各项指标中,可用于分析企业盈利能力的指标有()。 A.成本费用利润率 B.资产报酬率 C.资本保值增值率 D.存货周转率 E.利息保障倍数 5、利润增减变动分析的常用比较标准有( )。 A.企业前期实现的利润 B.本期制定的目标利润 C.同行业先进企业同期利润 D.同行业先进企业的前期利润 6、高质量的利润,应当表现为:( A.资产周转状况良好 B.主营业务具有较好的市场发展前景 C.企业对利润具有较好的支付能力 D.利润所带来的净资产增加能为企业的未来发展奠定良好的资产基础 7、企业利润质量恶化的表现有( )。 A.企业反常压缩酌量性成本 B.企业的存货周转过于缓慢 C.企业的无形资产规模不正常增加 D.企业的业绩过度依赖于非主营业务 E.企业计提的各种准备过低 8、对应收账款的质量分析,主要包括( )。 A.对债权的帐龄进行分析 B.对债权的金额进行分析 C.对债务人的构成进行分析 D.对坏账损失进行分析 E、对形成债权的内部经手人构成进行分析 9、我国会计准则指出的债务重组主要方式有( ). A.以非现金资产清偿债务 B.债务转化为资本 C.发行可转换公司债 D.修改其它债务条件 E.以低于重组债务账面价值的现金清偿债务 10、在企业与关联方发生交易的情况下,企业要在报表附注中披露的内容一般包括 )。 A.关联方关系的性质 B.交易方交易的类型 第3页共10页

财务报表分析 C. 难以如期偿还债务 D. 在产品和产成品呆滞、积压 4、下列各项指标中,可用于分析企业盈利能力的指标有( )。 A. 成本费用利润率 B. 资产报酬率 C. 资本保值增值率 D. 存货周转率 E. 利息保障倍数 5、利润增减变动分析的常用比较标准有( )。 A.企业前期实现的利润 B.本期制定的目标利润 C.同行业先进企业同期利润 D.同行业先进企业的前期利润 6、高质量的利润,应当表现为:( ) A.资产周转状况良好 B.主营业务具有较好的市场发展前景 C.企业对利润具有较好的支付能力 D.利润所带来的净资产增加能为企业的未来发展奠定良好的资产基础 7、企业利润质量恶化的表现有( )。 A.企业反常压缩酌量性成本 B.企业的存货周转过于缓慢 C.企业的无形资产规模不正常增加 D.企业的业绩过度依赖于非主营业务 E.企业计提的各种准备过低 8、对应收账款的质量分析,主要包括( )。 A.对债权的帐龄进行分析 B.对债权的金额进行分析 C.对债务人的构成进行分析 D.对坏账损失进行分析 E、对形成债权的内部经手人构成进行分析 9、我国会计准则指出的债务重组主要方式有( )。 A.以非现金资产清偿债务 B.债务转化为资本 C.发行可转换公司债 D.修改其它债务条件 E.以低于重组债务账面价值的现金清偿债务 10、在企业与关联方发生交易的情况下,企业要在报表附注中披露的内容一般包括 ( )。 A.关联方关系的性质 B.交易方交易的类型 第 3 页 共 10 页

链为4经降父多大号 财务报表分析 C.关联方交易定价政策 D.交易的金额或相应比例 E.未结算项目的金额或相应比例 三、判断题:(共10小题,每小题1分) 1、企业的短期债权由于存在发生坏账的可能性,所以它只能以低于账面的价值进行回收。 () 2、企业计提减值准备以及折旧的幅度,取决于企业对有关资产贬值程度的主观判断以及 企业会计政策和会计估计的选择,并未规定固定的计提比例。() 3、报表信息可以完全反映出企业可以利用的经济资源。() 4、资产的质量是指资产的获利能力或被企业在未来进一步利用的质量。( 5、债转股将会改善原债务企业的盈利能力。( 6、即使是在企业的供货商赊销政策一定的条件下,企业的应付账款规模也与企业的采购 规模无任何对应关系。() 7、长期投资收益的增加往往是引起企业货币状况恶化的因素。() 8、非现金消耗性成本不需要提供货币补偿,因此,只要企业的经营活动产生的现金流量 等于零,便可以维持“简单再生产”。() 9、以非现金资产清偿某项债务的,债权人应将受让的非现金资产按账面价值入账。 ( 10、杠杆比率反映的是企业的负债与所有者权益的对比关系,它是评价企业长期偿债能 力以及企业进一步举债潜力的指标。( ) 四、计算题(20分) 资料: AB公司的报表资料如下:(单位:人民币元) 第4页共10页

财务报表分析 C.关联方交易定价政策 D.交易的金额或相应比例 E.未结算项目的金额或相应比例 三、判断题:(共 10 小题,每小题 1 分) 1、企业的短期债权由于存在发生坏账的可能性,所以它只能以低于账面的价值进行回收。 ( ) 2、企业计提减值准备以及折旧的幅度,取决于企业对有关资产贬值程度的主观判断以及 企业会计政策和会计估计的选择,并未规定固定的计提比例。( ) 3、报表信息可以完全反映出企业可以利用的经济资源。( ) 4、资产的质量是指资产的获利能力或被企业在未来进一步利用的质量。( ) 5、债转股将会改善原债务企业的盈利能力。( ) 6、即使是在企业的供货商赊销政策一定的条件下,企业的应付账款规模也与企业的采购 规模无任何对应关系。( ) 7、长期投资收益的增加往往是引起企业货币状况恶化的因素。( ) 8、非现金消耗性成本不需要提供货币补偿,因此,只要企业的经营活动产生的现金流量 等于零,便可以维持“简单再生产”。( ) 9、以非现金资产清偿某项债务的,债权人应将受让的非现金资产按账面价值入账。 ( ) 10、杠杆比率反映的是企业的负债与所有者权益的对比关系,它是评价企业长期偿债能 力以及企业进一步举债潜力的指标。( ) 四、计算题(20 分) 资料: AB 公司的报表资料如下:(单位:人民币元) 第 4 页 共 10 页

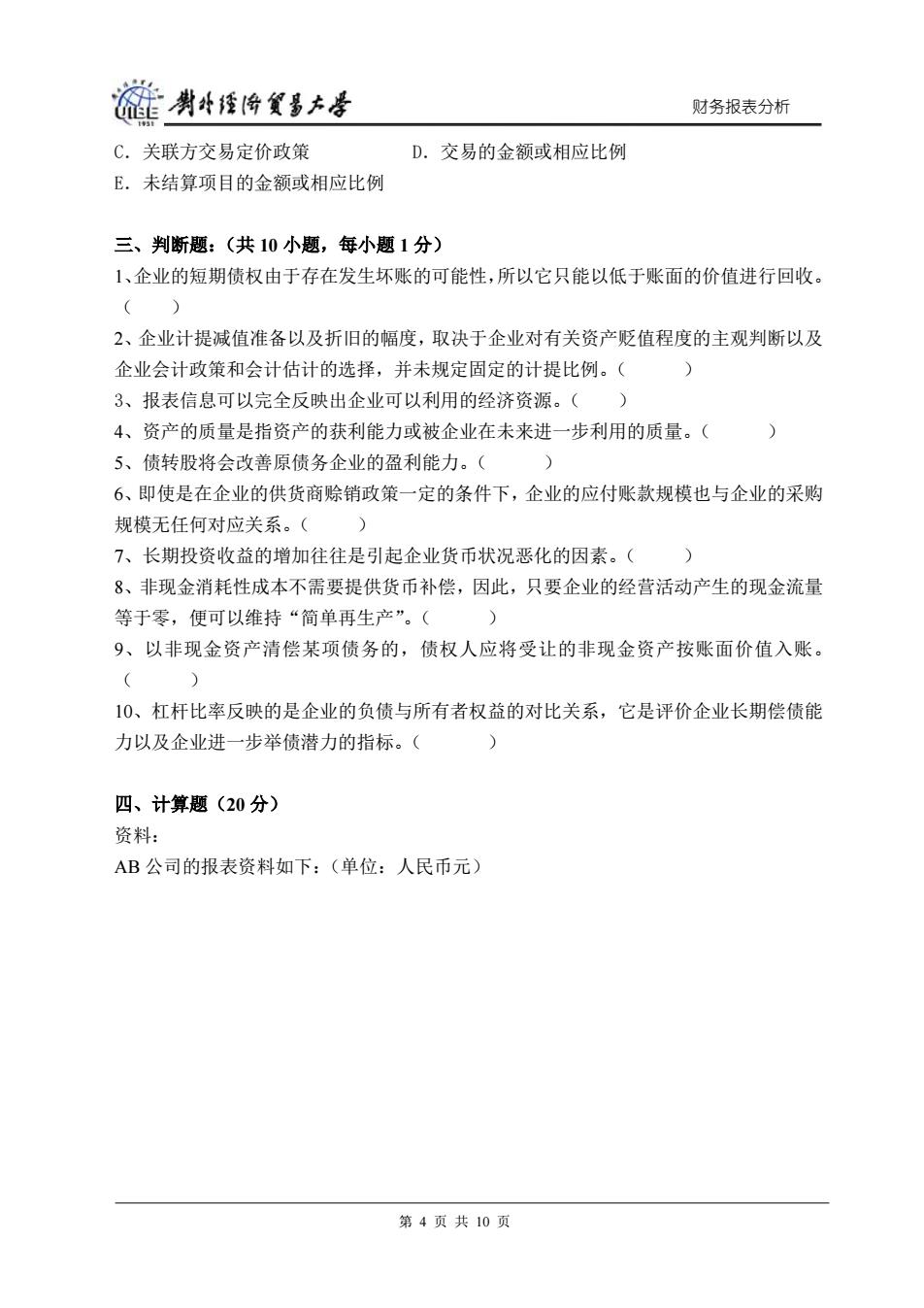

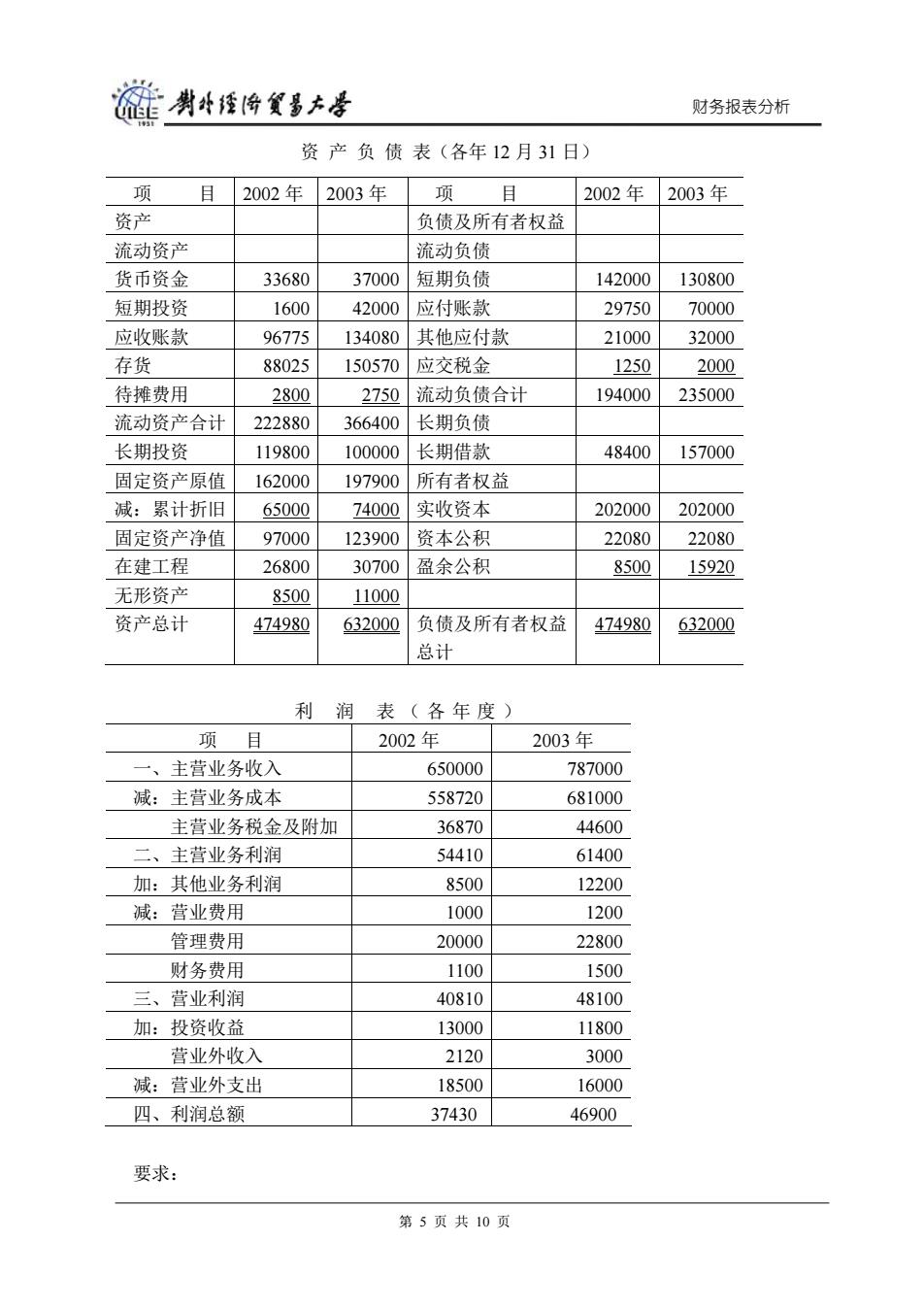

链剥4经降贫多大号 财务报表分析 资产负债表(各年12月31日) 项 目 2002年 2003年 项 目 2002年 2003年 资产 负债及所有者权益 流动资产 流动负债 货币资金 33680 37000 短期负债 142000 130800 短期投资 1600 42000 应付账款 29750 70000 应收账款 96775 134080 其他应付款 21000 32000 存货 88025 150570应交税金 1250 2000 待摊费用 2800 2750 流动负债合计 194000 235000 流动资产合计 222880 366400 长期负债 长期投资 119800 100000 长期借款 48400 157000 固定资产原值 162000 197900 所有者权益 减:累计折旧 65000 74000 实收资本 202000 202000 固定资产净值 97000 123900资本公积 22080 22080 在建工程 26800 30700 盈余公积 8500 15920 无形资产 8500 11000 资产总计 474980 632000 负债及所有者权益 474980 632000 总计 利 润 表(各年度) 项目 2002年 2003年 一、主营业务收入 650000 787000 减:主营业务成本 558720 681000 主营业务税金及附加 36870 44600 二、主营业务利润 54410 61400 加:其他业务利润 8500 12200 减:营业费用 1000 1200 管理费用 20000 22800 财务费用 1100 1500 三、营业利润 40810 48100 加:投资收益 13000 11800 营业外收入 2120 3000 减:营业外支出 18500 16000 四、利润总额 37430 46900 要求: 第5页共10页

财务报表分析 资 产 负 债 表(各年 12 月 31 日) 项 目 2002 年 2003 年 项 目 2002 年 2003 年 资产 负债及所有者权益 流动资产 流动负债 货币资金 33680 37000 短期负债 142000 130800 短期投资 1600 42000 应付账款 29750 70000 应收账款 96775 134080 其他应付款 21000 32000 存货 88025 150570 应交税金 1250 2000 待摊费用 2800 2750 流动负债合计 194000 235000 流动资产合计 222880 366400 长期负债 长期投资 119800 100000 长期借款 48400 157000 固定资产原值 162000 197900 所有者权益 减:累计折旧 65000 74000 实收资本 202000 202000 固定资产净值 97000 123900 资本公积 22080 22080 在建工程 26800 30700 盈余公积 8500 15920 无形资产 8500 11000 资产总计 474980 632000 负债及所有者权益 总计 474980 632000 利 润 表(各年度) 项 目 2002 年 2003 年 一、主营业务收入 650000 787000 减:主营业务成本 558720 681000 主营业务税金及附加 36870 44600 二、主营业务利润 54410 61400 加:其他业务利润 8500 12200 减:营业费用 1000 1200 管理费用 20000 22800 财务费用 1100 1500 三、营业利润 40810 48100 加:投资收益 13000 11800 营业外收入 2120 3000 减:营业外支出 18500 16000 四、利润总额 37430 46900 要求: 第 5 页 共 10 页