裢肖华经将昌去是 财务报表分析 对外经济贸易大学 《企业财务报表分析》 期末考试试卷(A) 学号 姓名 班级 成绩 一、单项选择题:(共10分,每小题1分) 1、企业对外报送的三张法定财务报表包括( A.资产负债表和利润表 B.资产负债表、利润表和现金流量表 C.资产负债表、利润表和股东权益变动表 D.资产负债表、利润表和财务报表附注 2、不使用资产负债表进行分析的项目有()。 A.偿债能力分析 B.营运能力分析 C.盈利能力分析 D.盈利质量分析 3、关于现金流量表的说法正确的是()。 A.现金流量表以权责发生制和持续经营假设为基础 B.现金流量表不能通过不同的会计判断而轻易地加以操纵 C.以前期现金和现金等价物的变化为起点 D.筹资活动净现金流量总是正的 4、按照高于账面价值的金额增值实现的资产包括( )。 A.应收账款 B.货币资金 C.待摊费用 D.部分存货 5、某公司年初流动比率为2.1,速动比率为0.9,而年末流动比率下降为1.8,速动比 率为1.1,则说明( A.当年存货增加 B.当年存货减少 C.应收账款的回收速度加快 D.现销增加,赊销减少 6、企业的“长期投资”项目,代表的是( )的资产区域。 第1页共8页

财务报表分析 对外经济贸易大学 《企业财务报表分析》 期末考试试卷(A) 学号___________ 姓名___________ 班级___________ 成绩___________ 一、单项选择题:(共 10 分,每小题 1 分) 1、企业对外报送的三张法定财务报表包括( )。 A.资产负债表和利润表 B.资产负债表、利润表和现金流量表 C.资产负债表、利润表和股东权益变动表 D.资产负债表、利润表和财务报表附注 2、不使用资产负债表进行分析的项目有( )。 A.偿债能力分析 B.营运能力分析 C.盈利能力分析 D.盈利质量分析 3、关于现金流量表的说法正确的是( )。 A.现金流量表以权责发生制和持续经营假设为基础 B.现金流量表不能通过不同的会计判断而轻易地加以操纵 C.以前期现金和现金等价物的变化为起点 D.筹资活动净现金流量总是正的 4、按照高于账面价值的金额增值实现的资产包括( )。 A.应收账款 B.货币资金 C.待摊费用 D.部分存货 5、某公司年初流动比率为 2.1,速动比率为 0.9,而年末流动比率下降为 1.8,速动比 率为 1.1,则说明( ) 。 A.当年存货增加 B.当年存货减少 C.应收账款的回收速度加快 D.现销增加,赊销减少 6、企业的“长期投资”项目,代表的是( )的资产区域。 第 1 页 共 8 页

剥女经份氨多去学 财务报表分析 A.无风险 B.低风险 C.高风险 D.风险无法确定 7、利润表中与经营活动现金流量相对应的同口径营业利润可以通过下式近似地计算得 出: 同口径营业利润=营业利润+折旧+无形资产摊销十财务费用一( A.坏账准备 B.待摊费用 C.预提费用 D.所得税费用 8、从长期来看,在( )的情况下,刚好能维持企业经营活动的货币“简单再生产”。 A.经营活动产生的现金流量小于零 B.经营活动产生的现金流量等于零C.经 营活动产生的现金流量大于零但不足以补偿当期的非现金消耗性成本 D.经营活动产生的现金流量大于零并恰能补偿当期的非现金消耗性成本 9、下列说法中,对商誉的表述正确的是( )。 A.商誉等同于信誉 B.商誉等同于企业的品牌价值 C.商誉是企业表外各项资源市场价值的综合体现D.商誉等同于商业信用 10、下面哪一个不是企业人为操纵行为的表现:( A.投资收益与营业利润长期互补性变化 B.短期投资跨年度金额保持不变C.应 收账款与赊销规模正向变动 D.销售收入提前入账 二、多项选择题:(共20分,每小题2分) 1、以下经济活动构成了引起企业现金流量变化的主要因素。( A.经营活动 B.投资活动 C.筹资活动 D.理财活动 2、具有增值潜力的固定资产包括( )。 A.土地 B.房屋和建筑物 C.不需用的固定资产 D.已提足折旧,但尚可使用的固定资产 3、利润质量恶化的主要表现为( ). A.企业变更会计政策和会计估计 B.企业扩张过慢 C.企业存货周转过于缓慢 D.无形资产规模的不正常增加 4、将&D(研究与开发费用)全部计入当期利润表中,这样会导致: A.账面无形资产仅从外部购入 B.当期业绩下降 第2页共8页

财务报表分析 A.无风险 B.低风险 C.高风险 D.风险无法确定 7、利润表中与经营活动现金流量相对应的同口径营业利润可以通过下式近似地计算得 出: 同口径营业利润=营业利润+折旧+无形资产摊销+财务费用-( ) A.坏账准备 B.待摊费用 C.预提费用 D.所得税费用 8、从长期来看,在( )的情况下,刚好能维持企业经营活动的货币“简单再生产”。 A.经营活动产生的现金流量小于零 B.经营活动产生的现金流量等于零 C.经 营活动产生的现金流量大于零但不足以补偿当期的非现金消耗性成本 D.经营活动产生的现金流量大于零并恰能补偿当期的非现金消耗性成本 9、下列说法中,对商誉的表述正确的是( )。 A.商誉等同于信誉 B.商誉等同于企业的品牌价值 C.商誉是企业表外各项资源市场价值的综合体现 D.商誉等同于商业信用 10、下面哪一个不是企业人为操纵行为的表现:( ) A.投资收益与营业利润长期互补性变化 B.短期投资跨年度金额保持不变 C.应 收账款与赊销规模正向变动 D.销售收入提前入账 二、多项选择题:(共 20 分,每小题 2 分) 1、以下经济活动构成了引起企业现金流量变化的主要因素。( ) A.经营活动 B.投资活动 C.筹资活动 D.理财活动 2、具有增值潜力的固定资产包括( )。 A.土地 B.房屋和建筑物 C.不需用的固定资产 D.已提足折旧,但尚可使用的固定资产 3、利润质量恶化的主要表现为( )。 A.企业变更会计政策和会计估计 B.企业扩张过慢 C.企业存货周转过于缓慢 D.无形资产规模的不正常增加 4、将 R&D(研究与开发费用)全部计入当期利润表中,这样会导致: A. 账面无形资产仅从外部购入 B. 当期业绩下降 第 2 页 共 8 页

碰类母矮降贸多大学 财务报表分析 C.账外无形资产 D.当期业绩上升 5、资本结构的质量分析主要应关注( A.企业资本成本高低与企业资产报酬率的对比关系 B.企业资金来源的期限构成与企业资产结构的适应性 C.企业财务杠杆状况与企业未来融资要求的适应性 D.股东持股构成状况与企业未来发展的适应性 6、对企业的报表进行比率分析存在的局限性表现在() A.报表信息并未完全反映企业可以利用的经济资源 B.受历史成本惯例制约,企业的报表资料对未来决策的价值受到限制 C.企业会计政策运用上的差异使企业间对比难有意义 D.企业对会计信息的人为操纵可能会误导信息使用者 7、账外无形资产价值的实现方式有( A.转让和出售(所有权和使用权) B.对外股权投资(股份比例) C.抵押贷款(土地使用权) D.评估 8、下列各项中,( )反映在现金流量表经营活动产生的现金流出项目中。 A.销货退回而退还的现金 B.购货退回而收到的退货款 C.支付的各项税费 D.购建生产用固定资产所支付的现金 E.分配股利所支付的现金 9、企业的存货周转率恶化,可能是由于() A.低效率的生产 B.存货的过度购买 C.存货的滞销或过时 D.销货需求增加 E、企业存在不适当的营销政策 10、账面上未体现净值,但能为企业未来做出贡献的“表外资产”包括() A.已成功的研究开发项目成果B.外购无形资产 C.人力资源 D.已提足折旧,企业仍继续使用的固定资产E.企 业正在使用,已摊销到费用中的低值易耗品 第3页共8页

财务报表分析 C. 账外无形资产 D. 当期业绩上升 5、资本结构的质量分析主要应关注( ) A.企业资本成本高低与企业资产报酬率的对比关系 B.企业资金来源的期限构成与企业资产结构的适应性 C.企业财务杠杆状况与企业未来融资要求的适应性 D.股东持股构成状况与企业未来发展的适应性 6、对企业的报表进行比率分析存在的局限性表现在( ) A. 报表信息并未完全反映企业可以利用的经济资源 B. 受历史成本惯例制约,企业的报表资料对未来决策的价值受到限制 C. 企业会计政策运用上的差异使企业间对比难有意义 D. 企业对会计信息的人为操纵可能会误导信息使用者 7、账外无形资产价值的实现方式有( ): A. 转让和出售(所有权和使用权) B. 对外股权投资(股份比例) C. 抵押贷款(土地使用权) D. 评估 8、下列各项中,( )反映在现金流量表经营活动产生的现金流出项目中。 A.销货退回而退还的现金 B.购货退回而收到的退货款 C.支付的各项税费 D.购建生产用固定资产所支付的现金 E.分配股利所支付的现金 9、企业的存货周转率恶化,可能是由于( ) A.低效率的生产 B.存货的过度购买 C.存货的滞销或过时 D.销货需求增加 E、企业存在不适当的营销政策 10、账面上未体现净值,但能为企业未来做出贡献的“表外资产”包括( ) A.已成功的研究开发项目成果 B.外购无形资产 C.人力资源 D.已提足折旧,企业仍继续使用的固定资产 E.企 业正在使用,已摊销到费用中的低值易耗品 第 3 页 共 8 页

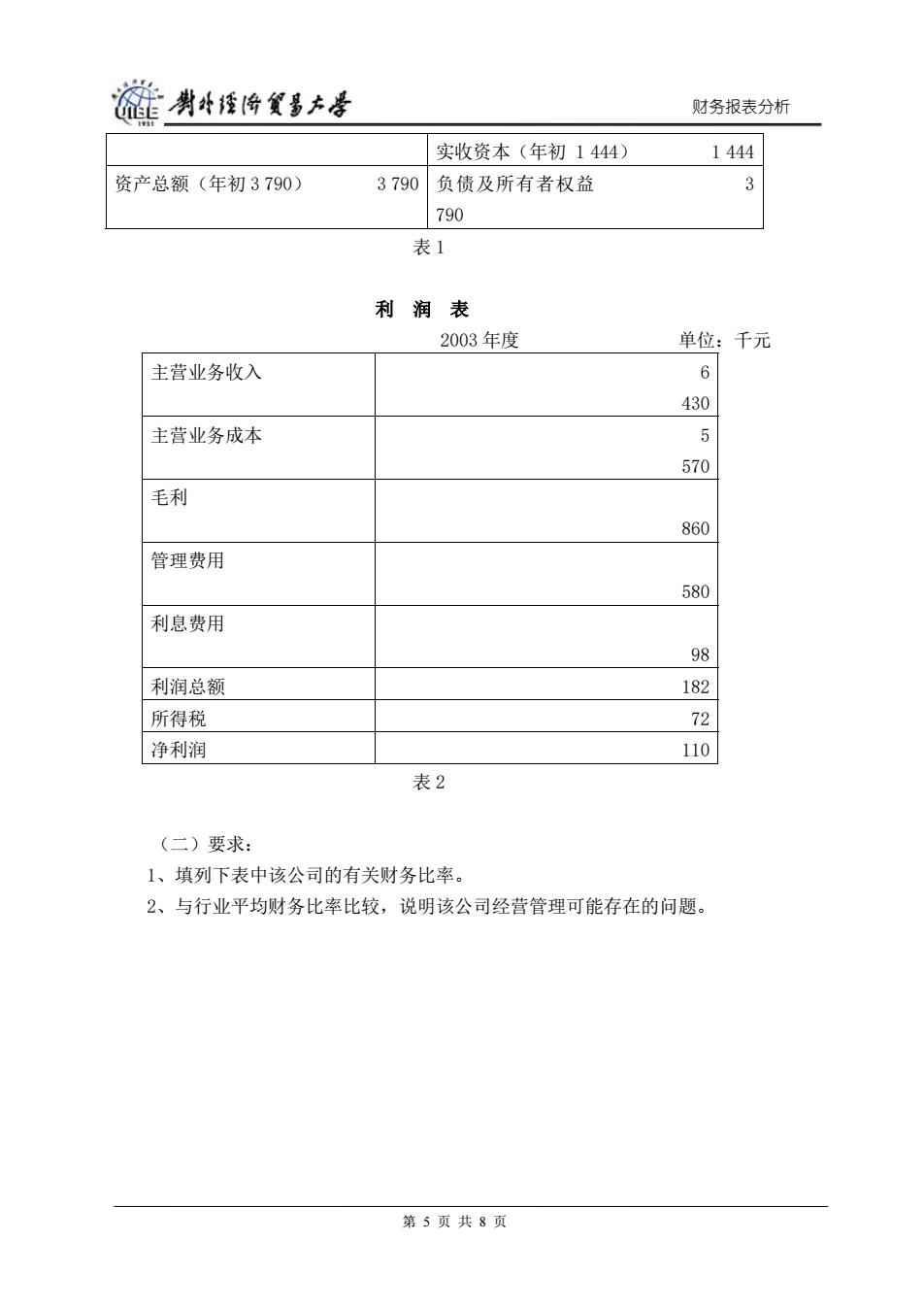

裢贵华经将贸墨去号 财务报表分析 三、判断题:(共10分,每小题1分) 1、从会计实践上看,会计主体与作为法律主体的法人不会出现差异。() 2、利润质量是指企业利润的形成过程以及利润的结果的质量。( ) 3、企业投资活动产生的现金流量小于零,意味着企业投资活动的效果较差。( 4、企业只要在会计报表附注中予以说明,便可以随意变更会计政策。( 5、在企业的管理实践中,出于各种原因,企业的管理层有使其对外披露的报表利润低于 或高于其实际利润的动力。() 6、企业的营业费用和管理费用越低越好。( 7、企业对其长期投资的核算可以自主决定是选用成本法还是选用权益法。( 8、企业的长期投资项目的金额,在很大程度上代表企业长期不能直接控制的资产流出。 ( 9、固定资产的累积折旧代表企业固定资产的实际贬值程度,因此固定资产净值在年内的 变化可以在一定程度上反映企业固定资产的质量变化。( ) 10、重组债权的账面价值,为重组债权的账面余额扣除计提的相关准备。( 四、计算题(20分) 1、M公司会计报表及比率分析 (一)资料: M公司2001年度会计报表的主要资料如下: 资产负债表 2003年12月31日 单位:千元 资 产 负债及所有者权益 现 金 (年 初 764) 应 付 账 款 310 516 应收账款(年初1156) 1344 应 付 票 据 336 存 货 ( 年 初 700 其 他 流 动 负 债 966 468 流 动 资 产 合 计 流动负债合计 1 2620 320 固定资产净额(年初1170) 1170 长期负债 026 第4页共8页

财务报表分析 三、判断题:(共 10 分,每小题 1 分) 1、从会计实践上看,会计主体与作为法律主体的法人不会出现差异。( ) 2、利润质量是指企业利润的形成过程以及利润的结果的质量。( ) 3、企业投资活动产生的现金流量小于零,意味着企业投资活动的效果较差。( ) 4、企业只要在会计报表附注中予以说明,便可以随意变更会计政策。( ) 5、在企业的管理实践中,出于各种原因,企业的管理层有使其对外披露的报表利润低于 或高于其实际利润的动力。( ) 6、企业的营业费用和管理费用越低越好。( ) 7、企业对其长期投资的核算可以自主决定是选用成本法还是选用权益法。( ) 8、企业的长期投资项目的金额,在很大程度上代表企业长期不能直接控制的资产流出。 ( ) 9、固定资产的累积折旧代表企业固定资产的实际贬值程度,因此固定资产净值在年内的 变化可以在一定程度上反映企业固定资产的质量变化。( ) 10、重组债权的账面价值,为重组债权的账面余额扣除计提的相关准备。( ) 四、计算题(20 分) 1、M 公司会计报表及比率分析 (一)资料: M 公司 2001 年度会计报表的主要资料如下: 资 产 负 债 表 2003 年 12 月 31 日 单位:千元 资 产 负债及所有者权益 现金(年初 764 ) 310 应付账款 516 应收账款(年初 1 156) 1 344 应付票据 336 存货(年初 700 ) 966 其他流动负债 468 流 动 资 产 合 计 2 620 流动负债合计 1 320 固定资产净额(年初 1 170) 1 170 长期负债 1 026 第 4 页 共 8 页

能剥4话降贸事大是 财务报表分析 实收资本(年初1444) 1444 资产总额(年初3790) 3790 负债及所有者权益 3 790 表1 利润表 2003年度 单位:千元 主营业务收入 6 430 主营业务成本 5 570 毛利 860 管理费用 580 利息费用 98 利润总额 182 所得税 72 净利润 110 表2 (二)要求: 1、填列下表中该公司的有关财务比率。 2、与行业平均财务比率比较,说明该公司经营管理可能存在的问题。 第5页共8页

财务报表分析 实收资本(年初 1 444) 1 444 资产总额 (年初 3 790) 3 790 负债及所有者权益 3 790 表 1 利 润 表 2003 年度 单位:千元 主营业务收入 6 430 主营业务成本 5 570 毛利 860 管理费用 580 利息费用 98 利润总额 182 所得税 72 净利润 110 表 2 (二)要求: 1、填列下表中该公司的有关财务比率。 2、与行业平均财务比率比较,说明该公司经营管理可能存在的问题。 第 5 页 共 8 页