三、公共定价 (一) 公共定价的内涵 (二)公共定价的一般方法 1.平均成本定价法 2.二部定价法 3.负荷定价法 PUBLI&EINANCE COURSE

(二)公共定价的一般方法 第一节 公共物品的提供方式及定价 1.平均成本定价法 2.二部定价法 3.负荷定价法 (一)公共定价的内涵 三、公共定价

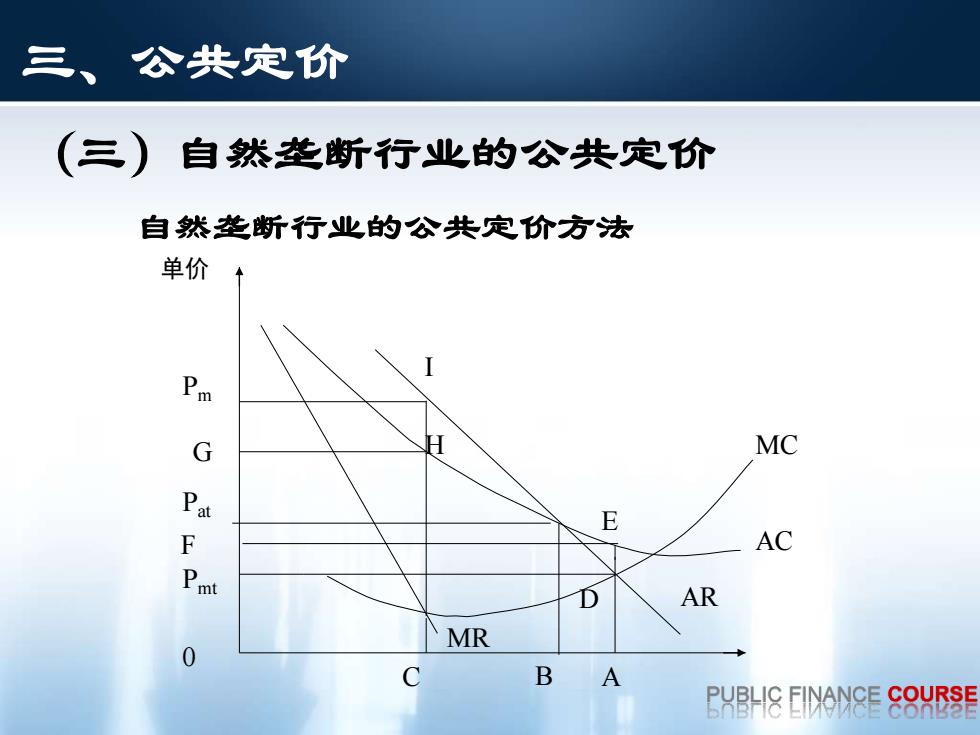

三、公共定价 (三) 自然垄断行业的公共定价 自然垄断行业的公共定价方法 单价 Pm G MC E AC AR MR C B A PVB卧H8 EINANCE C8RE

(三)自然垄断行业的公共定价 自然垄断行业的公共定价方法 单价 Pm Pat Pmt I H E MC AC D MR AR 0 C B A G F 三、公共定价

第二节} 财政支出分类 一、财政支出功能分类 (一)定义 是指按政府主要职能活动分类。 (二) 特点 便于有效 为全方位 进行总量 的政府支 便于 控制和结 出分析创 国防际比校 构调蓝 造条件 (三)具体分类 YB卧I8EWe8 E COURSE

(一)定义 是指按政府主要职能活动分类。 (二)特点 (三)具体分类 便于有效 进行总量 控制和结 构调整 为全方位 的政府支 出分析创 造条件 便于 国际比较 一、财政支出功能分类 第二节 财政支出分类

1997年若干国家按国家职能或功能进行财政支出分类的情况 美国 韩国 项目 英国 泰国 (亿美元) (10亿韩元) (百万英镑) (亿铢) 一般公务支出 1474 3997 10900 442 国防 2666 13160 23150 1043 公共秩序与安全 239 4789 9981 509 教育 298 16203 14445 1949 卫生 3448 616 40844 774 社会福利 4890 8527 91063 3370 住房与通讯 453 1782 5184 517 文化娱乐与宗教 53 673 1417 127 能源 37 560 2224 34 农业 160 6298 3436 834 工业 11 2031 1338 44 交通运输 405 8222 4893 1430 其他经济活动 249 1595 5472 387 其他支出 2582 10551 73113 590 资料来源:国际货币基金组织:《政府财政统计年鉴》,1998年。 PVB卧H8 EINANCE CS9VsE

1997年若干国家按国家职能或功能进行财政支出分类的情况 1997年若干国家按国家职能或功能进行财政支出分类的情况

二、 财政支出经济分类 (一)定义 是按财政支出的经济性质和具体用途所作的一 种分类。 (二)分类原因 为了使 为了使原 政府收支 有支出目 分类体系 级科目反 为了规范 更加完, 映的内容 更加明晰 (三)具体分类 YB卧I8EWe8Ec9RsE

第二节 财政支出分类 (一)定义 是按财政支出的经济性质和具体用途所作的一 种分类。 (二)分类原因 (三)具体分类 为了使 政府收支 分类体系 更加完整 为了使原 有支出目 级科目反 映的内容 更加明晰 为了规范 二、财政支出经济分类