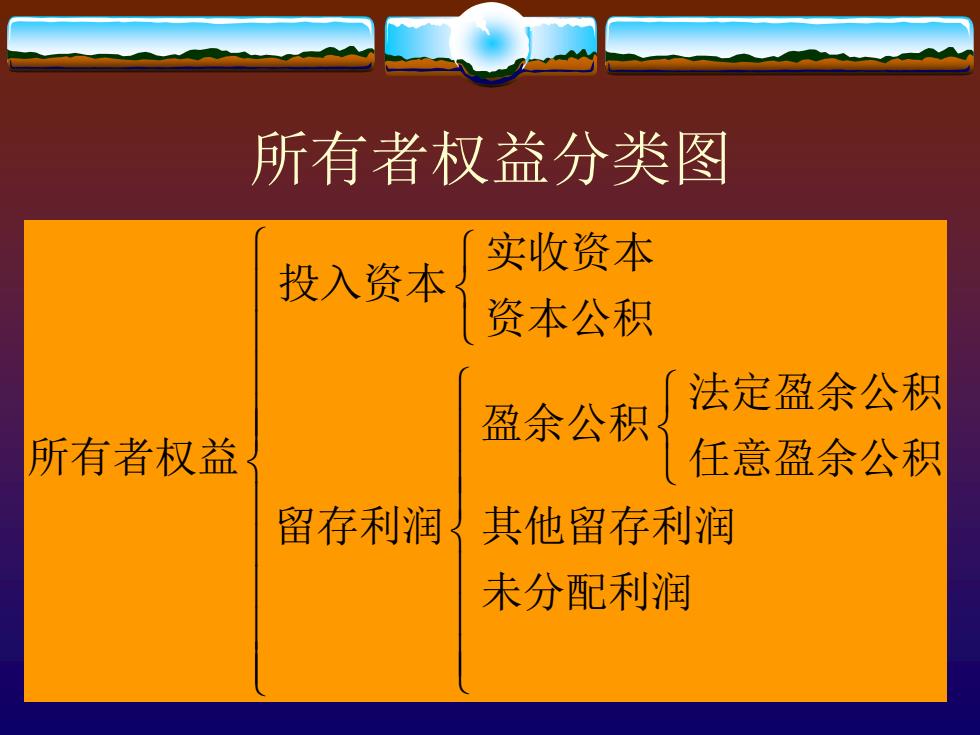

所有者权益分类图 实收资本 投入资本 资本公积 法定盈余公积 盈余公积 所有者权益 任意盈余公积 留存利润 其他留存利润 未分配利润

7 所有者权益分类图 未分配利润 其他留存利润 任意盈余公积 法定盈余公积 盈余公积 留存利润 资本公积 实收资本 投入资本 所有者权益

第二节投入资本的核算 一、投入资本的分类 ·二、银行业实收资本数额的一般规定 三、实收资本的核算 8

8 第二节 投入资本的核算 ❖ 一、投入资本的分类 ❖ 二、银行业实收资本数额的一般规定 ❖ 三、实收资本的核算

、 投入资本的分类 (一)国有商业银行资本金组成 “国家投资、单位投资、个人投资、外商投资 ·上述投入资本,应按实际投资额入账。 (二)股份制商业银行资本金组成 ÷国家股、法人股、个人股、外资股 ÷发行股票的股份银行,应按股票面值作为股本入账

9 一、投入资本的分类 ❖ (一)国有商业银行资本金组成 ❖国家投资、单位投资、个人投资、外商投资 ❖上述投入资本,应按实际投资额入账。 ❖ (二)股份制商业银行资本金组成 ❖国家股、法人股、个人股、外资股 ❖发行股票的股份银行,应按股票面值作为股本入账

二、银行业实收资本数额的一般规定 西方国家的一般规定: 新成立金融企业的最低实收资本限额; 。设立分支机构的最低资本数额; 。资产与资本的比例等。 我国关于最低资本限额的要求: 银行 ·信托投资机构、金融性公司 ”外资银行 10

10 二、银行业实收资本数额的一般规定 ❖ 西方国家的一般规定: ❖新成立金融企业的最低实收资本限额; ❖设立分支机构的最低资本数额; ❖资产与资本的比例等。 ❖ 我国关于最低资本限额的要求: ❖银行 ❖信托投资机构、金融性公司 ❖外资银行

三、实收资本的核算 (一)以现金、银行存款投入的核算 (二)以实物投入的核算 (三)以无形资产投入的核算 (四)资本公积、盈余公积转增资本的核算

11 三、实收资本的核算 ❖ (一)以现金、银行存款投入的核算 ❖ (二)以实物投入的核算 ❖ (三)以无形资产投入的核算 ❖ (四)资本公积、盈余公积转增资本的核算