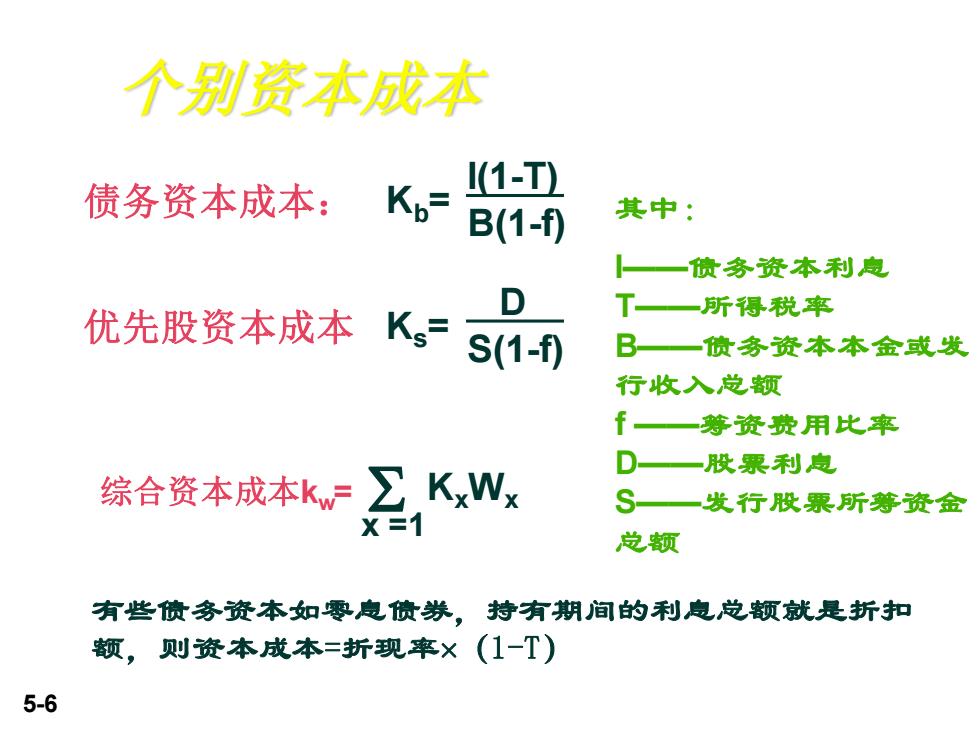

个别别资本成本 债务资本成本:Kb 11-T) B(1-f) 其中: 一债务资本利息 D 优先股资本成本K= T一所得税率 S(1-f) B一债务资本本金或发 行收入总额 「一筹资费用比率 D一股票利息 综合资本成本kw∑KxWx S一发行股票所筹资金 X=1 总额 有些偾务资本如零息偾券。持有期间的利息总额就是折扣 额,则资本成本=折现率×(1-T) 5-6

5-6 个别资本成本 I(1-T) B(1-f) 债务资本成本: Kb= D S(1-f) 优先股资本成本 Ks = 其中: I——债务资本利息 T——所得税率 B——债务资本本金或发 行收入总额 f ——筹资费用比率 D——股票利息 S——发行股票所筹资金 总额 有些债务资本如零息债券,持有期间的利息总额就是折扣 额,则资本成本=折现率(1-T) x =1 综合资本成本kw = KxWx

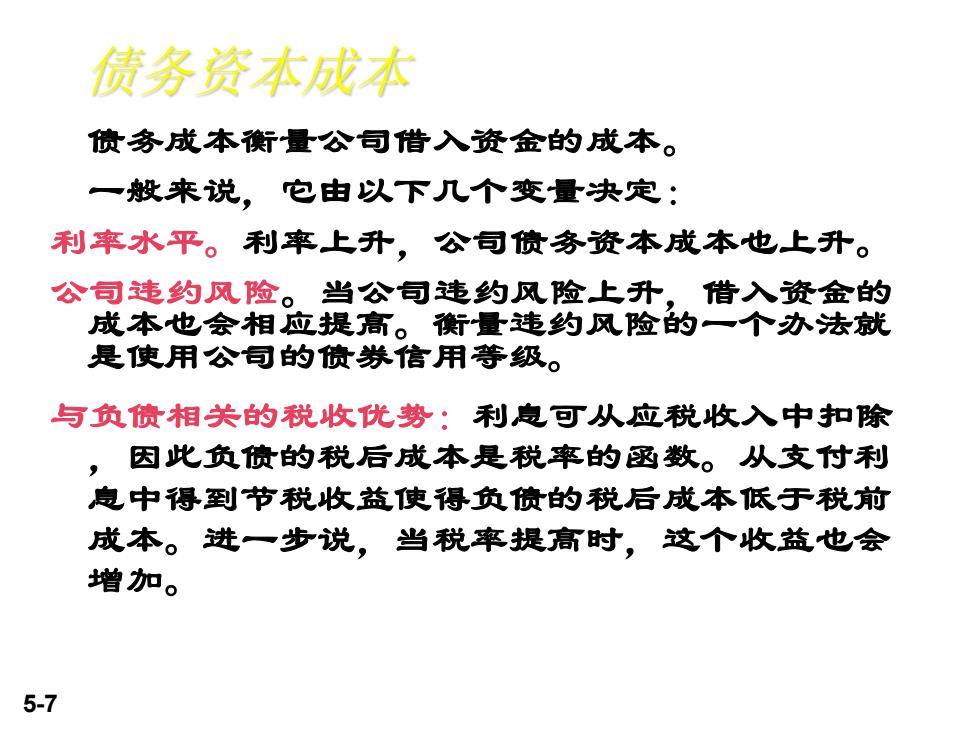

债务资本成本 债务成本衡量公司借入资金的成本。 一般来说,它由以下几个变量决定: 利率水平。利率上升,公司债务资本成本也上升。 公司违约风险。当公司违约风险上升,借入资金的 成本也会相应提高。衡衡量违约风险的一个办法就 是使用公句的债券信用等级。 与负债相关的税收优势:利息可从应税收入中扣除 ,因此负偾的税后成本是税率的函数。从支付利 息中得到节税收益使得负偾的税后成本低于税前 成本。进一步说,当税率提高时,这个收益也会 增加。 5-7

5-7 债务资本成本 债务成本衡量公司借入资金的成本。 一般来说,它由以下几个变量决定: 利率水平。利率上升,公司债务资本成本也上升。 公司违约风险。当公司违约风险上升,借入资金的 成本也会相应提高。衡量违约风险的一个办法就 是使用公司的债券信用等级。 与负债相关的税收优势:利息可从应税收入中扣除 ,因此负债的税后成本是税率的函数。从支付利 息中得到节税收益使得负债的税后成本低于税前 成本。进一步说,当税率提高时,这个收益也会 增加

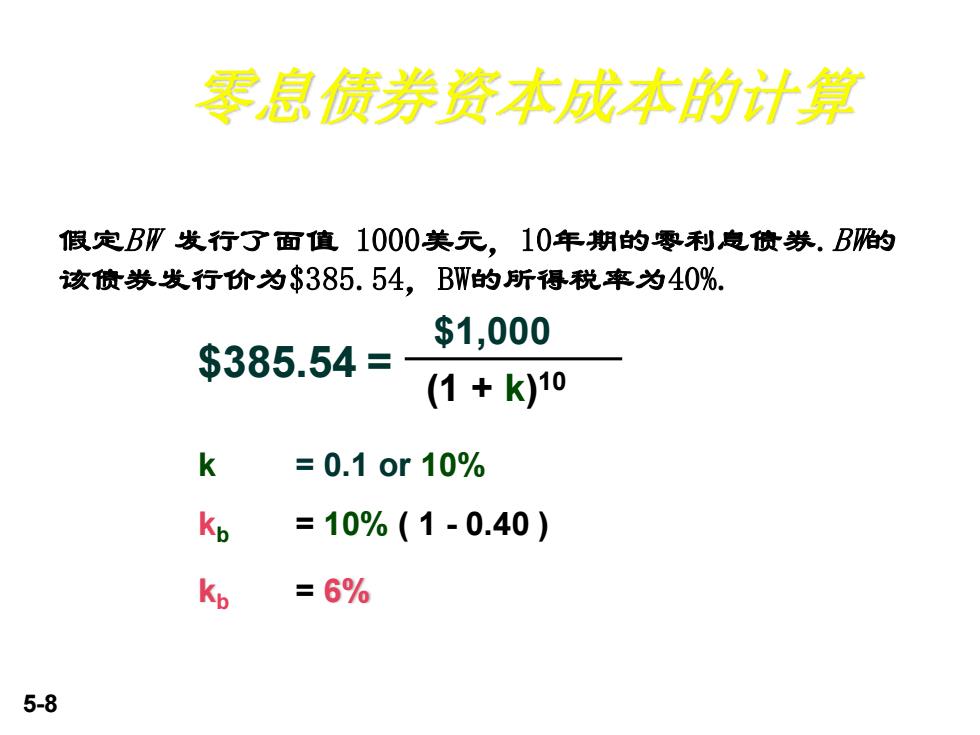

零息债券资本成本的计算 假定BW发行了面值1000美元,10年期的零利息债券.B陷的 该债券发行价为$385.54,BW的所得税率为40%. $1,000 $385.54= (1+k)10 k =0.10r10% Kp =10%(1-0.40) Kp =6% 5-8

5-8 假定BW 发行了面值 1000美元,10年期的零利息债券.BW的 该债券发行价为$385.54,BW的所得税率为40%. 零息债券资本成本的计算 $385.54 = $1,000 (1 + k) 10 k = 0.1 or 10% kb = 10% ( 1 - 0.40 ) kb = 6%

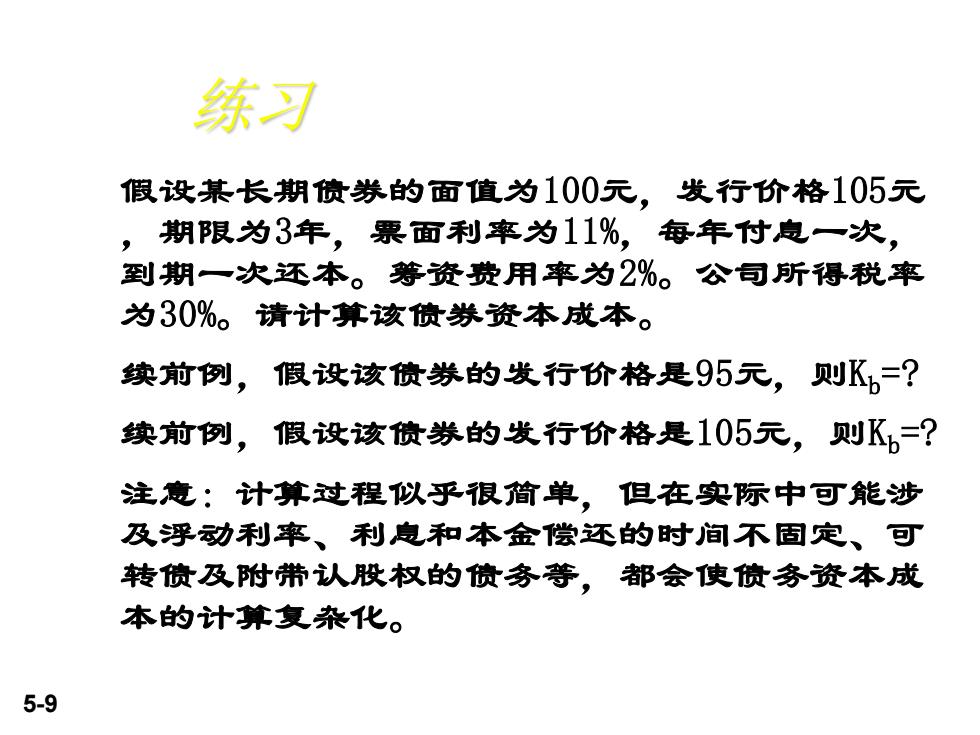

练习 假设某长期债券的面值为100元,发行价格105元 ,期限为3年。票面利率为11%。每年付息一次, 到期一次还本。筹资费用率为2%。公司所得税率 为30%。请计算该债券资本成本。 续前例,假设该债券的发行价格是95元,则K,=? 续前例,假设该偾券的发行价格是105元,则Kh=? 注意:计算过程似乎很简单,但在实际中可能涉 及浮动利率、利息和本金偿还的时间不固定、可 转偾及附带认股权的偾务等,都会使偾务资本成 本的计算复杂化。 5-9

5-9 练习 假设某长期债券的面值为100元,发行价格105元 ,期限为3年,票面利率为11%,每年付息一次, 到期一次还本。筹资费用率为2%。公司所得税率 为30%。请计算该债券资本成本。 续前例,假设该债券的发行价格是95元,则Kb=? 续前例,假设该债券的发行价格是105元,则Kb=? 注意:计算过程似乎很简单,但在实际中可能涉 及浮动利率、利息和本金偿还的时间不固定、可 转债及附带认股权的债务等,都会使债务资本成 本的计算复杂化

普通股资本成本 0 股利折现携型 0 CAPM 口税前偾务成本十风险溢价 5-10

5-10 股利折现模型 CAPM 税前债务成本+风险溢价 普通股资本成本