第一章货币与货币制度 专栏1-1:我国货币始祖一贝币 贝币是我国最早的货币之一,有“始祖货币”之称。在我国有文字可考的历 史长河中,不同的地区和不同的的民族大都是用过贝币。贝币独领风骚1800余 年,甚至时间更为长久。 贝币,古钱币学家称为贝化、宝贝、天然海贝(简称海贝)、齿贝。按贝壳 的形状、颜色、大小来划分,有一百余个品种。贝币的贝壳多数选用白色的拟枣 贝、紫云贝,通常2厘米左右,宽与厚各1厘米左右:少数选用虎斑贝、阿文绶 贝,通常8厘米左右,宽约6厘,厚4厘米上下。贝币有一个共同特点:腹中有 槽,槽的两边有齿纹。 天然海贝之所以被历史洗来充当等价物(货币),与其自然属性有案切关系」 一是贝壳本身具有现实性很强的使用价值。它的形态小巧玲珑,形体滋润光泽, 晶莹斑斓,质地有如玉石,背斑呈云彩般花纹,是古人喜爱的装饰品。二是贝壳 作为货币材料,比玉石、黄金作为货币材料便宜许多。三是贝壳的体积轻小,厚 实坚硬,便于携带,而且便于计数。四是贝壳具有天然质量的自然个体,不易虚 伪造假,交换时不需要鉴别质量好坏,不会上当受骗。五是贝壳易于长期保存, 不像刀、铲等币容易腐蚀生锈,也不像布等久了会发霉腐烂。因此,人类通过长 期比较和筛选,终于选择贝壳作为等价物。 贝币的演变过程大致可分为三个阶段。 第一阶段是混合使用贝壳阶段。在这个阶段,贝克既作为社会财富的象征、 交换手段,又可作为装饰品使用。这个时期属于以物易物的实物交换时期。人类 这一混合使用贝壳的时期相当漫长,在夏代以前的远古时代,基本属于这种情况。 第二阶段是以天然贝壳作为货币使用阶段,始于夏代(公元前21世纪初一公元 前17世纪末),盛行于商代早期。恒宽在《盐铁论.错币》中说:“夏以后玄贝, 周人以紫石,后世或金钱刀布。”说明贝壳在夏代已经取得货币资格。第三阶段 是海贝与仿制贝同时流通使用阶段。商代中晚期到西周早期,随着贝币需要量的 增加,便盛行仿制贝代替稀缺的海贝。 虽然秦代以后贝币不再是法定货币,但它的影响相当深远。民间,特别是深 山老林中的居民,仍在长期使用它,少数民族更是这样。例如,我国少数民族集 中的云南省,元、明时期仍用贝币进行交易、纳税。元史记载,居民以滇池所产 的贝代替金钱,称为“贝子”,按枚计值,用“贝子”缴纳税负。李时珍在《本 草纲目》中说,“云南用贝,明代尚然。”清代康熙二十一年(1682年),实行 “废贝行钱”政策,贝币的历史才宜告终结

第一章 货币与货币制度 专栏 1-1:我国货币始祖—贝币 贝币是我国最早的货币之一,有“始祖货币”之称。在我国有文字可考的历 史长河中,不同的地区和不同的的民族大都是用过贝币。贝币独领风骚 1800 余 年,甚至时间更为长久。 贝币,古钱币学家称为贝化、宝贝、天然海贝(简称海贝)、齿贝。按贝壳 的形状、颜色、大小来划分,有一百余个品种。贝币的贝壳多数选用白色的拟枣 贝、紫云贝,通常 2 厘米左右,宽与厚各 1 厘米左右;少数选用虎斑贝、阿文绶 贝,通常 8 厘米左右,宽约 6 厘,厚 4 厘米上下。贝币有一个共同特点:腹中有 槽,槽的两边有齿纹。 天然海贝之所以被历史选来充当等价物(货币),与其自然属性有密切关系。 一是贝壳本身具有现实性很强的使用价值。它的形态小巧玲珑,形体滋润光泽, 晶莹斑斓,质地有如玉石,背斑呈云彩般花纹,是古人喜爱的装饰品。二是贝壳 作为货币材料,比玉石、黄金作为货币材料便宜许多。三是贝壳的体积轻小,厚 实坚硬,便于携带,而且便于计数。四是贝壳具有天然质量的自然个体,不易虚 伪造假,交换时不需要鉴别质量好坏,不会上当受骗。五是贝壳易于长期保存, 不像刀、铲等币容易腐蚀生锈,也不像布等久了会发霉腐烂。因此,人类通过长 期比较和筛选,终于选择贝壳作为等价物。 贝币的演变过程大致可分为三个阶段。 第一阶段是混合使用贝壳阶段。在这个阶段,贝克既作为社会财富的象征、 交换手段,又可作为装饰品使用。这个时期属于以物易物的实物交换时期。人类 这一混合使用贝壳的时期相当漫长,在夏代以前的远古时代,基本属于这种情况。 第二阶段是以天然贝壳作为货币使用阶段,始于夏代(公元前 21 世纪初—公元 前 17 世纪末),盛行于商代早期。恒宽在《盐铁论.错币》中说:“夏以后玄贝, 周人以紫石,后世或金钱刀布。”说明贝壳在夏代已经取得货币资格。第三阶段 是海贝与仿制贝同时流通使用阶段。商代中晚期到西周早期,随着贝币需要量的 增加,便盛行仿制贝代替稀缺的海贝。 虽然秦代以后贝币不再是法定货币,但它的影响相当深远。民间,特别是深 山老林中的居民,仍在长期使用它,少数民族更是这样。例如,我国少数民族集 中的云南省,元、明时期仍用贝币进行交易、纳税。元史记载,居民以滇池所产 的贝代替金钱,称为“贝子”,按枚计值,用“贝子”缴纳税负。李时珍在《本 草纲目》中说,“云南用贝,明代尚然。”清代康熙二十一年(1682 年),实行 “废贝行钱”政策,贝币的历史才宣告终结

资料来源:夏龙,半丁币海漫游:中华历代货币知识博览.武汉:湖北人民 出版社,2004年:2≈4 专栏1-2:1916年钞票兑换风波 一生从事银行和实业民国金融巨子张嘉璈 江浙财团是民国时期一个松散的金融集团概念,但以其中三个人为核心,即 张嘉、陈光甫、李铭,三人关系很密切,被视为江浙财团的“三鼎甲”。其中尤 以张嘉声名卓著。张在民国初期任中国银行上海分行副经理,后任副总裁、总经 理,在中银任职达22年之久,抗战胜利之后出任中央银行总裁。他的金融生涯, 历经北洋、民国、抗战、解放战争几个历史阶段,始终处在南北之间、官商之间、 国共之间的矛盾之中,极富传奇色彩。全国解放前夕,他辞去所有职务,去澳大 利亚和美国教书,一心总结经验,研究问题,著书立说,是民国金融家的典型代 表人物 “抗兑”斗争中大显身手 张嘉从日本留学回国后,先在北京《国民公报》和《交通官报》中任职,辛 亥革命后回到上海。北洋政府时期,因与梁启超的关系,曾在北京任职。由于厌 恶官场习气,1914年弃官就商,回上海,担任中国银行上海分行副经理。这一 年他才28岁,当时经理是宋汉章。 宋汉章是银行界的老人,清末盛宣怀创办中国通商银行时,他就是最早的职 员之一,还当过北京储蓄银行的经理,1912年出任中国银行上海分行经理,在 金融界人头熟,办法多,是中国土生土长的银行家,还曾当过上海总商会会长。 张嘉则运用他在日本学到的关于银行、理财方面的现代知识,主张对中行落后的 地方加以改革,如采用西式簿记,注意对顾客服务,加强人事管理,提拔新式人 才等等,为健全新式银行制度,做出了贡献。 张嘉回沪的第二年,就与上海金融界的实力派人物李铭(馥荪)、蒋鸿林(抑 卮)、叶景葵(揆初)、陈辉德(光甫)、钱永铭(新之)等人成为莫逆之交。 为使上海银行界同行联合对外,他发起成立由各行经理参加的星期五聚餐会,借 以交流金融信息,联络感情,交换意见。张嘉利用这个聚餐会,广交朋友,分析 各种信息,传播科学的经营方式,很快打开了局面,使得这个聚餐会逐渐扩大, 后来由此演变成上海银行工会。 北洋政府时期,财政极为匮乏,袁世凯为了对付南方的革命军,拼命扩大军 备,增加军费,而各地的督军大多自立为王,不向北洋政府纳税,北洋政府的财 政,就始终是个“破落户的财政”。在袁世凯看来,银行有的是钱,开动机器印 钞票就是,所以中国银行和交通银行,这两个半官方的银行,都不得不印发巨额 钞票,为袁世凯垫付了巨额资金。中国银行发行钞票,1913年只有502万元

资料来源:夏龙,半丁.币海漫游:中华历代货币知识博览.武汉:湖北人民 出版社,2004 年:2~4 专栏 1-2:1916 年钞票兑换风波 一生从事银行和实业 民国金融巨子张嘉璈 江浙财团是民国时期一个松散的金融集团概念,但以其中三个人为核心,即 张嘉、陈光甫、李铭,三人关系很密切,被视为江浙财团的“三鼎甲”。其中尤 以张嘉声名卓著。张在民国初期任中国银行上海分行副经理,后任副总裁、总经 理,在中银任职达 22 年之久,抗战胜利之后出任中央银行总裁。他的金融生涯, 历经北洋、民国、抗战、解放战争几个历史阶段,始终处在南北之间、官商之间、 国共之间的矛盾之中,极富传奇色彩。全国解放前夕,他辞去所有职务,去澳大 利亚和美国教书,一心总结经验,研究问题,著书立说,是民国金融家的典型代 表人物。 “抗兑”斗争中大显身手 张嘉从日本留学回国后,先在北京《国民公报》和《交通官报》中任职,辛 亥革命后回到上海。北洋政府时期,因与梁启超的关系,曾在北京任职。由于厌 恶官场习气,1914 年弃官就商,回上海,担任中国银行上海分行副经理。这一 年他才 28 岁,当时经理是宋汉章。 宋汉章是银行界的老人,清末盛宣怀创办中国通商银行时,他就是最早的职 员之一,还当过北京储蓄银行的经理,1912 年出任中国银行上海分行经理,在 金融界人头熟,办法多,是中国土生土长的银行家,还曾当过上海总商会会长。 张嘉则运用他在日本学到的关于银行、理财方面的现代知识,主张对中行落后的 地方加以改革,如采用西式簿记,注意对顾客服务,加强人事管理,提拔新式人 才等等,为健全新式银行制度,做出了贡献。 张嘉回沪的第二年,就与上海金融界的实力派人物李铭(馥荪)、蒋鸿林(抑 卮)、叶景葵(揆初)、陈辉德(光甫)、钱永铭(新之)等人成为莫逆之交。 为使上海银行界同行联合对外,他发起成立由各行经理参加的星期五聚餐会,借 以交流金融信息,联络感情,交换意见。张嘉利用这个聚餐会,广交朋友,分析 各种信息,传播科学的经营方式,很快打开了局面,使得这个聚餐会逐渐扩大, 后来由此演变成上海银行工会。 北洋政府时期,财政极为匮乏,袁世凯为了对付南方的革命军,拼命扩大军 备,增加军费,而各地的督军大多自立为王,不向北洋政府纳税,北洋政府的财 政,就始终是个“破落户的财政”。在袁世凯看来,银行有的是钱,开动机器印 钞票就是,所以中国银行和交通银行,这两个半官方的银行,都不得不印发巨额 钞票,为袁世凯垫付了巨额资金。中国银行发行钞票,1913 年只有 502 万元

1915年猛增到3844万元。交通银行更多,1914年钞票发行为893万元,1915 年增到3729万元。为政府财政的垫款,中国银行达1000多万元,交通银行竞达 4000万元。钞票发行过多,这就不能不引起银行的信誉动摇。交通银行总办梁 士贻是袁世凯的总统府秘书长,这时出谋划策,主张将中国、交通两行合并,以 集中现金,为老袁所用。那时北方早已人心浮动,这一消息传开后,立即引起了 市民恐慌,北京和天津地区的两行钞票持有者,纷纷前往银行要求兑现。交通银 行的情况尤为严重。在这种情况下,眼看银行库存危急,北洋政府国务院为稳住 金融盘子,于1916年5月下令中交两行,停止兑现,存款止付。 中国银行上海分行在整个中行系统中,居有重要地位,一直是策应总行和名 地分行的枢纽。张嘉和宋汉章事先就得到消息,认为事态非常严重。一个银行若 不能兑现,等于卡住自己的脖子,今后就无法开门营业,银行就等于自取灭亡。 他们研究之后,决定“抗命”。一方面由宋汉章去找有关律师,咨询相关的法律 依据,做到有理有节:而张嘉去联络南三行及其他同行,商量好计策,请他们在 此关键时刻,一定要为中行撑腰。南三行大都是中行的股东,利益相关,自是团 结对外,一致作为中行的后盾。张嘉并与外滩的外国银行联系,争取声援。外国 银行深知中国银行是中国金融的支柱,中国银行一旦垮台,整个局面不堪收拾 对外国银行也不利,势必影响外国人的在华利益,所以也坚决支持中行上海分行 抗命的立场。 他们计算了一下,中行当时库存有200多万现银,恐怕不足应付,就与外国 银行订立了200万元的透支契约,做好一切准备,决不做对不起储户的事情。为 此,张嘉还访问了张蕃,决定成立中国银行商股股东联合会,由张蕃任会长,并 且登报声明,上海中国银行行务全归商股联合会主持,上海中行的钞票随时可兑 现。 5月12日那天,交通银行服从了北洋政府的命令,停止了钞票兑现,老百 姓一片怨声。而中国银行因为事先有了充分的准备,来者照样兑现。尽管如此, 中行门前还是人山人海。前来兑现的队伍排了几条马路之遥,有数千人之多。张 嘉曾在日记中记下了那可怕的局面:“余自寓所到行(汉口路三号),距址三条 马路,人已挤满,勉强挤到门口,则挤兑者争先恐后,撞门攀窗,几乎不顾生死。 乃手中所持者,不过一元钱或五元纸币数张,或二三百元存单一纸。”看到这种 情况,张嘉反而心中有了底。第一天兑现者有2000多人,第二天仍不减少,第 三天是星期六,下午本来应该休息,银行为了应付兑现,仍然照常开门,来者不 拒,并登报公告,人心才稍稍安定,兑现者人数减到400人。第四天是星期日, 银行又在报上登广告,宣布仍然开门兑现,而兑现者只有100多人了。渐渐地市 民发现,中国银行上海分行是完全守信用的银行,不必紧张地去兑现,到19日, 一场风暴就渐渐平息了

1915 年猛增到 3844 万元。交通银行更多,1914 年钞票发行为 893 万元,1915 年增到 3729 万元。为政府财政的垫款,中国银行达 1000 多万元,交通银行竟达 4000 万元。钞票发行过多,这就不能不引起银行的信誉动摇。交通银行总办梁 士贻是袁世凯的总统府秘书长,这时出谋划策,主张将中国、交通两行合并,以 集中现金,为老袁所用。那时北方早已人心浮动,这一消息传开后,立即引起了 市民恐慌,北京和天津地区的两行钞票持有者,纷纷前往银行要求兑现。交通银 行的情况尤为严重。在这种情况下,眼看银行库存危急,北洋政府国务院为稳住 金融盘子,于 1916 年 5 月下令中交两行,停止兑现,存款止付。 中国银行上海分行在整个中行系统中,居有重要地位,一直是策应总行和各 地分行的枢纽。张嘉和宋汉章事先就得到消息,认为事态非常严重。一个银行若 不能兑现,等于卡住自己的脖子,今后就无法开门营业,银行就等于自取灭亡。 他们研究之后,决定“抗命”。一方面由宋汉章去找有关律师,咨询相关的法律 依据,做到有理有节;而张嘉去联络南三行及其他同行,商量好计策,请他们在 此关键时刻,一定要为中行撑腰。南三行大都是中行的股东,利益相关,自是团 结对外,一致作为中行的后盾。张嘉并与外滩的外国银行联系,争取声援。外国 银行深知中国银行是中国金融的支柱,中国银行一旦垮台,整个局面不堪收拾, 对外国银行也不利,势必影响外国人的在华利益,所以也坚决支持中行上海分行 抗命的立场。 他们计算了一下,中行当时库存有 200 多万现银,恐怕不足应付,就与外国 银行订立了 200 万元的透支契约,做好一切准备,决不做对不起储户的事情。为 此,张嘉还访问了张謇,决定成立中国银行商股股东联合会,由张謇任会长,并 且登报声明,上海中国银行行务全归商股联合会主持,上海中行的钞票随时可兑 现。 5 月 12 日那天,交通银行服从了北洋政府的命令,停止了钞票兑现,老百 姓一片怨声。而中国银行因为事先有了充分的准备,来者照样兑现。尽管如此, 中行门前还是人山人海。前来兑现的队伍排了几条马路之遥,有数千人之多。张 嘉曾在日记中记下了那可怕的局面:“余自寓所到行(汉口路三号),距址三条 马路,人已挤满,勉强挤到门口,则挤兑者争先恐后,撞门攀窗,几乎不顾生死。 乃手中所持者,不过一元钱或五元纸币数张,或二三百元存单一纸。”看到这种 情况,张嘉反而心中有了底。第一天兑现者有 2000 多人,第二天仍不减少,第 三天是星期六,下午本来应该休息,银行为了应付兑现,仍然照常开门,来者不 拒,并登报公告,人心才稍稍安定,兑现者人数减到 400 人。第四天是星期日, 银行又在报上登广告,宣布仍然开门兑现,而兑现者只有 100 多人了。渐渐地市 民发现,中国银行上海分行是完全守信用的银行,不必紧张地去兑现,到 19 日, 一场风暴就渐渐平息了

这场风暴过去之后,中行上海分行的声誉骤然提高。有钱人和生意人立即把 钱存入中行,吸收的存款反而比挤兑之前大为增加。中外报纸纷纷报道,总是把 张嘉和宋汉章两个名字并列,称他们是“有胆识、有谋略的银行家”,赢得了“不 屈从北洋政府的勇士”的称号。 专栏13:电子货币的应用 有关电子货币至今尚无统一定义。国际清算银行(BIS)1996年10月的报 告和欧洲央行(ECB)1998年的报告较具代表性,体现了电子货币的若干基本特 点:1、由电子储存的货币价值:2、代表向发行者的索偿权;3、具有一定的 储值上限:4、可在发行者业务系统之外广泛用于支付:5、在支付过程中无卷 入银行账户或发行方系统的必要。 电子货币的确用于电子支付,然而并非所有用于电子支付的手段都是电子货 币。电子商务的迅猛发展促使传统支付手段电子化,走向互联网、移动通讯网和 数字电视网。 例如,用普通的信用卡可以在网上购物。但与在商场购物一样,使用者必须 提交信用卡号码并需通过信用卡系统的授权,方可支付。另外,电子支票也继电 脑银行(PC Banking)和网上银行(Internet Banking)之后出现。然而,电子 支票的支付需要收款人将其银行账号和支票路径序码通知付款人。付款方只能在 本银行网页或本电脑银行软件上付款。 电子货币的出现力求克服即便电子化、仍旧依循传统付款方式的局限.因此 电子货币直接与非传统支付手段相联。 经过10多年的发展,电子货币在整个支付系统中仅占微小份额这一事实, 令急于宣告电子货币时代到来的人们大失所望。但对了解电子货币的微型付款属 性的人来说,这些尚属意料之中。 事实是,物理现金与钱夹均未消失,但人们正逐渐认识到生活质量可以通过 减少等待取款付款、寻找购物停车位、凑零钱付停车费等等得以提高。看来,更 为重要的是电子货币所带来的付款文化上的变化。 专栏1-4:“电子钱包”:现钞会过时吗? 今天,消费者在支付商品和劳务时,至少可以有四种方法:现金、支票、信 用卡和借款卡,1995年,许多金融机构宜布,计划开发一种新的工具一一价值 贮藏卡,即“电子钱包”(electronic purse)。外观与信用卡相似的电子钱 包可能很快会在许多交易中取代现金。 预付卡(prepaid card)在美国已经使用了十多年的时间,用于各类专 门交易中。这种卡在大学校园里很普遍,例如,学生们在自助食堂、书店和复印

这场风暴过去之后,中行上海分行的声誉骤然提高。有钱人和生意人立即把 钱存入中行,吸收的存款反而比挤兑之前大为增加。中外报纸纷纷报道,总是把 张嘉和宋汉章两个名字并列,称他们是“有胆识、有谋略的银行家”,赢得了“不 屈从北洋政府的勇士”的称号。 专栏 1-3:电子货币的应用 有关电子货币至今尚无统一定义。国际清算银行(BIS)1996 年 10 月的报 告和欧洲央行(ECB)1998 年的报告较具代表性,体现了电子货币的若干基本特 点:1、由电子储存的货币价值;2、 代表向发行者的索偿权; 3、 具有一定的 储值上限; 4、 可在发行者业务系统之外广泛用于支付;5、在支付过程中无卷 入银行账户或发行方系统的必要。 电子货币的确用于电子支付,然而并非所有用于电子支付的手段都是电子货 币。电子商务的迅猛发展促使传统支付手段电子化,走向互联网、移动通讯网和 数字电视网。 例如,用普通的信用卡可以在网上购物。但与在商场购物一样,使用者必须 提交信用卡号码并需通过信用卡系统的授权,方可支付。另外,电子支票也继电 脑银行(PC Banking)和网上银行(Internet Banking)之后出现。然而,电子 支票的支付需要收款人将其银行账号和支票路径序码通知付款人。付款方只能在 本银行网页或本电脑银行软件上付款。 电子货币的出现力求克服即便电子化、仍旧依循传统付款方式的局限。因此, 电子货币直接与非传统支付手段相联。 经过 10 多年的发展,电子货币在整个支付系统中仅占微小份额这一事实, 令急于宣告电子货币时代到来的人们大失所望。但对了解电子货币的微型付款属 性的人来说,这些尚属意料之中。 事实是,物理现金与钱夹均未消失,但人们正逐渐认识到生活质量可以通过 减少等待取款付款、寻找购物停车位、凑零钱付停车费等等得以提高。看来,更 为重要的是电子货币所带来的付款文化上的变化。 专栏 1-4:“电子钱包”:现钞会过时吗? 今天,消费者在支付商品和劳务时,至少可以有四种方法:现金、支票、信 用卡和借款卡, 1995 年,许多金融机构宣布,计划开发一种新的工具——价值 贮藏卡,即“电子钱包”( electronic purse )。外观与信用卡相似的电子钱 包可能很快会在许多交易中取代现金。 预付卡( prepaid card )在美国已经使用了十多年的时间,用于各类专 门交易中。这种卡在大学校园里很普遍,例如,学生们在自助食堂、书店和复印

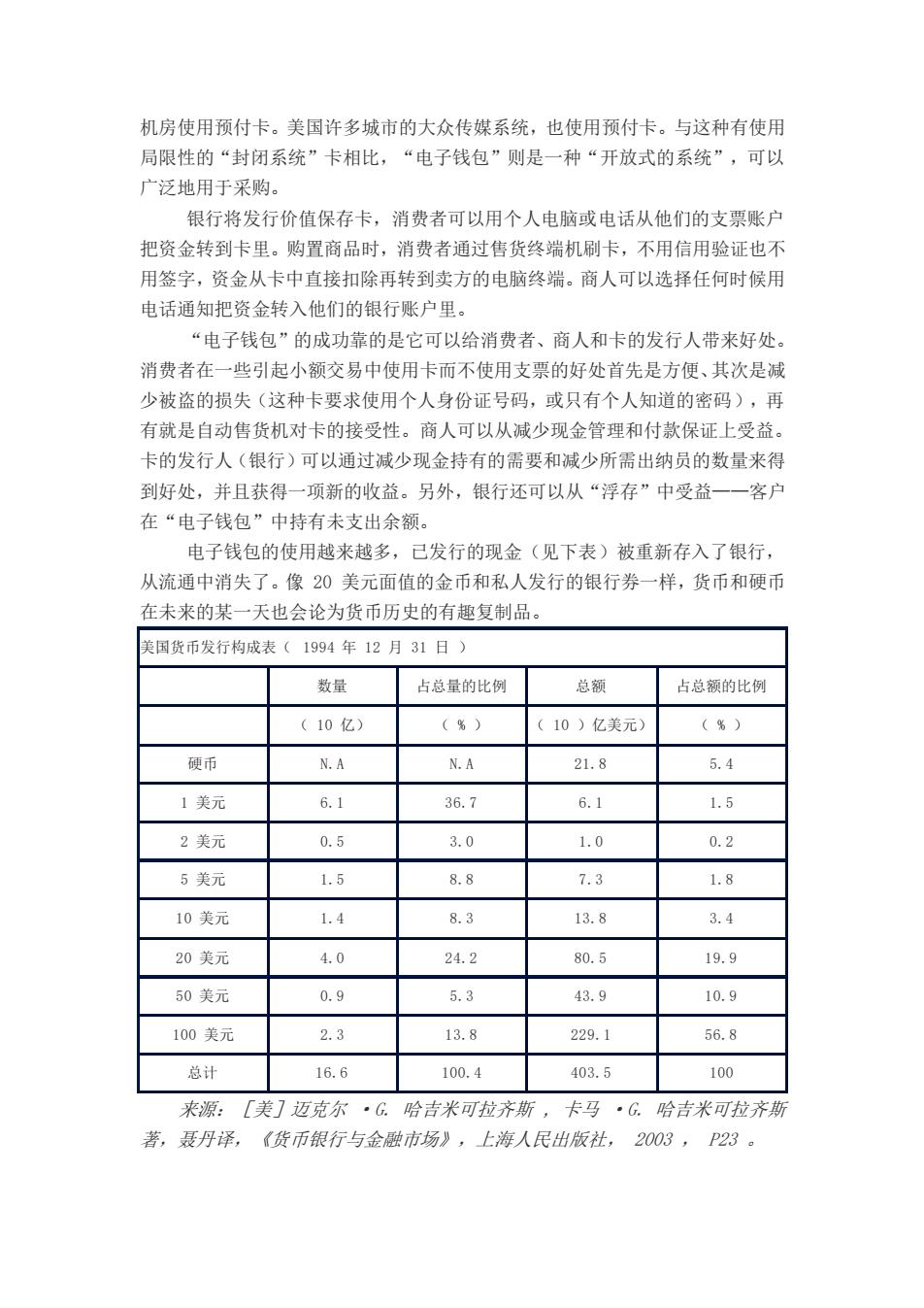

机房使用预付卡。美国许多城市的大众传媒系统,也使用预付卡。与这种有使用 局限性的“封闭系统”卡相比,“电子钱包”则是一种“开放式的系统”,可以 广泛地用于采购。 银行将发行价值保存卡,消费者可以用个人电脑或电话从他们的支票账户 把资金转到卡里。购置商品时,消费者通过售货终端机刷卡,不用信用验证也不 用签字,资金从卡中直接扣除再转到卖方的电脑终端。商人可以选择任何时候用 电话通知把资金转入他们的银行账户里。 “电子钱包”的成功靠的是它可以给消费者、商人和卡的发行人带来好处 消费者在一些引起小额交易中使用卡而不使用支票的好处首先是方便、其次是减 少被盗的损失(这种卡要求使用个人身份证号码,或只有个人知道的密码),再 有就是自动售货机对卡的接受性。商人可以从减少现金管理和付款保证上受益。 卡的发行人(银行)可以通过减少现金持有的需要和减少所需出纳员的数量来得 到好处,并且获得一项新的收益。另外,银行还可以从“浮存”中受益一一客户 在“电子钱包”中持有未支出余额。 电子钱包的使用越来越多,已发行的现金(见下表)被重新存入了银行, 从流通中消失了。像20美元面值的金币和私人发行的银行券一样,货币和硬币 在未来的某一天也会论为货币历史的有趣复制品。 美国货币发行构成表(1994年12月31日) 数量 占总量的比例 总额 占总额颜的比例 (10亿) (%) (10)亿美元) (%) 硬币 N.A N.A 21.8 5.4 1美元 6.1 36.7 6.1 1.5 2美元 05 3.0 1.0 0.2 5美元 1.5 8.8 7.3 1.8 10美元 1.4 8.3 13.8 3.4 20美元 4.0 24.2 80.5 19.9 50美元 0.9 5.3 43.9 10.9 100美元 2.3 13.8 229.1 56.8 总计 16.6 100.4 403.5 100 来源:〔美]迈克尔·G哈吉米可拉齐斯,卡马·G.哈吉米可拉齐斯 著,聂丹译,《货币银行与金融市场》,上海人民出版社,2003,P23

机房使用预付卡。美国许多城市的大众传媒系统,也使用预付卡。与这种有使用 局限性的“封闭系统”卡相比,“电子钱包”则是一种“开放式的系统”,可以 广泛地用于采购。 银行将发行价值保存卡,消费者可以用个人电脑或电话从他们的支票账户 把资金转到卡里。购置商品时,消费者通过售货终端机刷卡,不用信用验证也不 用签字,资金从卡中直接扣除再转到卖方的电脑终端。商人可以选择任何时候用 电话通知把资金转入他们的银行账户里。 “电子钱包”的成功靠的是它可以给消费者、商人和卡的发行人带来好处。 消费者在一些引起小额交易中使用卡而不使用支票的好处首先是方便、其次是减 少被盗的损失(这种卡要求使用个人身份证号码,或只有个人知道的密码),再 有就是自动售货机对卡的接受性。商人可以从减少现金管理和付款保证上受益。 卡的发行人(银行)可以通过减少现金持有的需要和减少所需出纳员的数量来得 到好处,并且获得一项新的收益。另外,银行还可以从“浮存”中受益——客户 在“电子钱包”中持有未支出余额。 电子钱包的使用越来越多,已发行的现金(见下表)被重新存入了银行, 从流通中消失了。像 20 美元面值的金币和私人发行的银行券一样,货币和硬币 在未来的某一天也会论为货币历史的有趣复制品。 美国货币发行构成表( 1994 年 12 月 31 日 ) 数量 占总量的比例 总额 占总额的比例 ( 10 亿) ( % ) ( 10 )亿美元) ( % ) 硬币 N.A N.A 21.8 5.4 1 美元 6.1 36.7 6.1 1.5 2 美元 0.5 3.0 1.0 0.2 5 美元 1.5 8.8 7.3 1.8 10 美元 1.4 8.3 13.8 3.4 20 美元 4.0 24.2 80.5 19.9 50 美元 0.9 5.3 43.9 10.9 100 美元 2.3 13.8 229.1 56.8 总计 16.6 100.4 403.5 100 来源:[美]迈克尔 ·G. 哈吉米可拉齐斯 , 卡马 ·G. 哈吉米可拉齐斯 著,聂丹译,《货币银行与金融市场》,上海人民出版社, 2003 , P23