Busines 四、现金的日常控制 第十一章流动资产 集中银行法 加速收款 锁箱法 运用现金浮游量 控制支出时间 控制支出 改进工资支付模式 力争使现金流出与现金流入同步 综合控制 新疆大学经济与管理学院版权所有 上页颜下页

上页 首页 下页 第十一章 流动资产 新疆大学经济与管理学院版权所有 四、现金的日常控制 运用现金浮游量 控制支出时间 改进工资支付模式 力争使现金流出与现金流入同步 加速收款 集中银行法 锁箱法 控制支出 综合控制

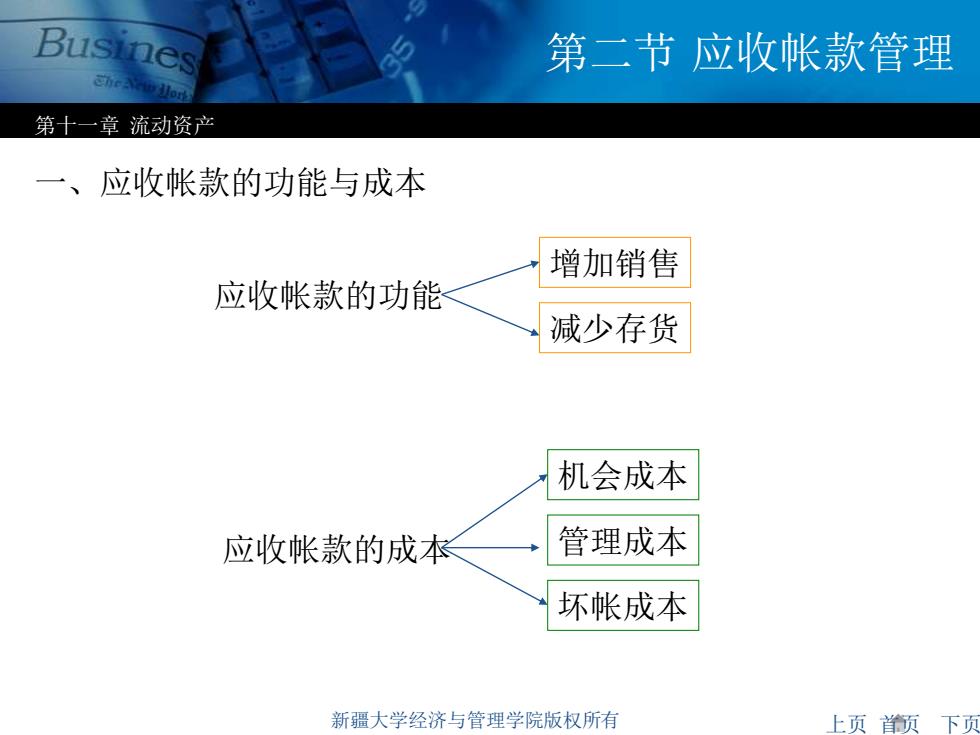

Busines 第二节应收帐款管理 第十一章流动资产 一、应收帐款的功能与成本 增加销售 应收帐款的功能 减少存货 机会成本 应收帐款的成本 管理成本 坏帐成本 新疆大学经济与管理学院版权所有 上页领下页

上页 首页 下页 第十一章 流动资产 新疆大学经济与管理学院版权所有 第二节 应收帐款管理 一、应收帐款的功能与成本 增加销售 减少存货 机会成本 管理成本 坏帐成本 应收帐款的成本 应收帐款的功能

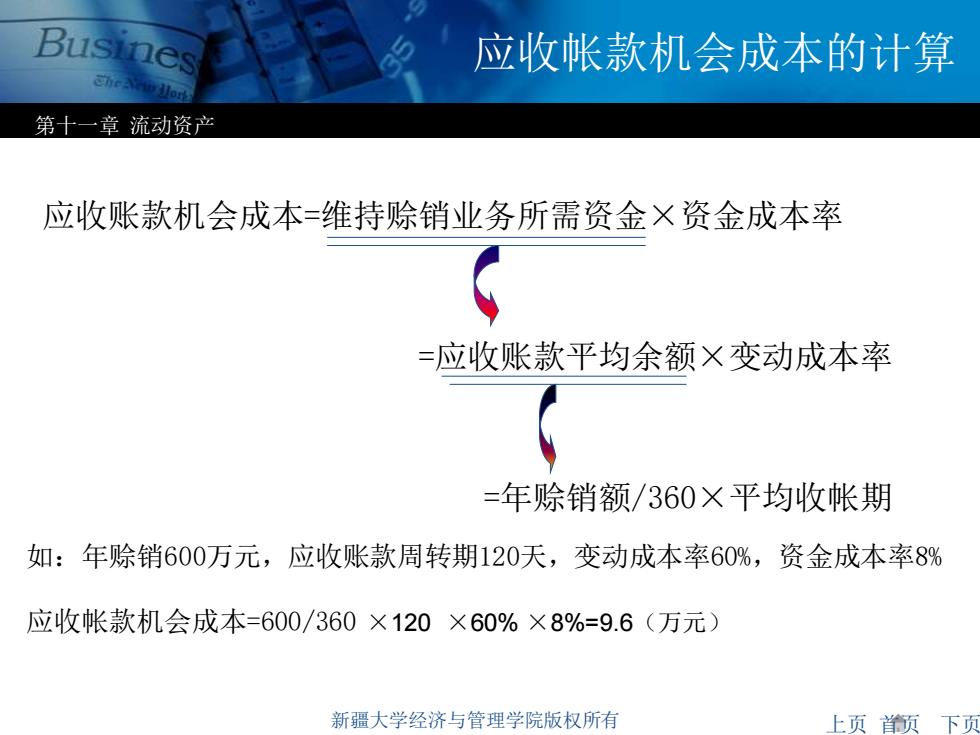

Busines 应收帐款机会成本的计算 第十一章流动资产 应收账款机会成本=维持赊销业务所需资金×资金成本率 =应收账款平均余额×变动成本率 =年赊销额/360×平均收帐期 如:年赊销600万元,应收账款周转期120天,变动成本率60%,资金成本率8% 应收帐款机会成本=600/360×120×60%×8%=9.6(万元) 新疆大学经济与管理学院版权所有 上页颜下页

上页 首页 下页 第十一章 流动资产 新疆大学经济与管理学院版权所有 应收帐款机会成本的计算 应收账款机会成本=维持赊销业务所需资金×资金成本率 =应收账款平均余额×变动成本率 =年赊销额/360×平均收帐期 如:年赊销600万元,应收账款周转期120天,变动成本率60%,资金成本率8% 应收帐款机会成本=600/360 ×120 ×60% ×8%=9.6(万元)